EYとは、アーンスト・アンド・ヤング・グローバル・リミテッドのグローバルネットワークであり、単体、もしくは複数のメンバーファームを指し、各メンバーファームは法的に独立した組織です。アーンスト・アンド・ヤング・グローバル・リミテッドは、英国の保証有限責任会社であり、顧客サービスは提供していません。

監査業務

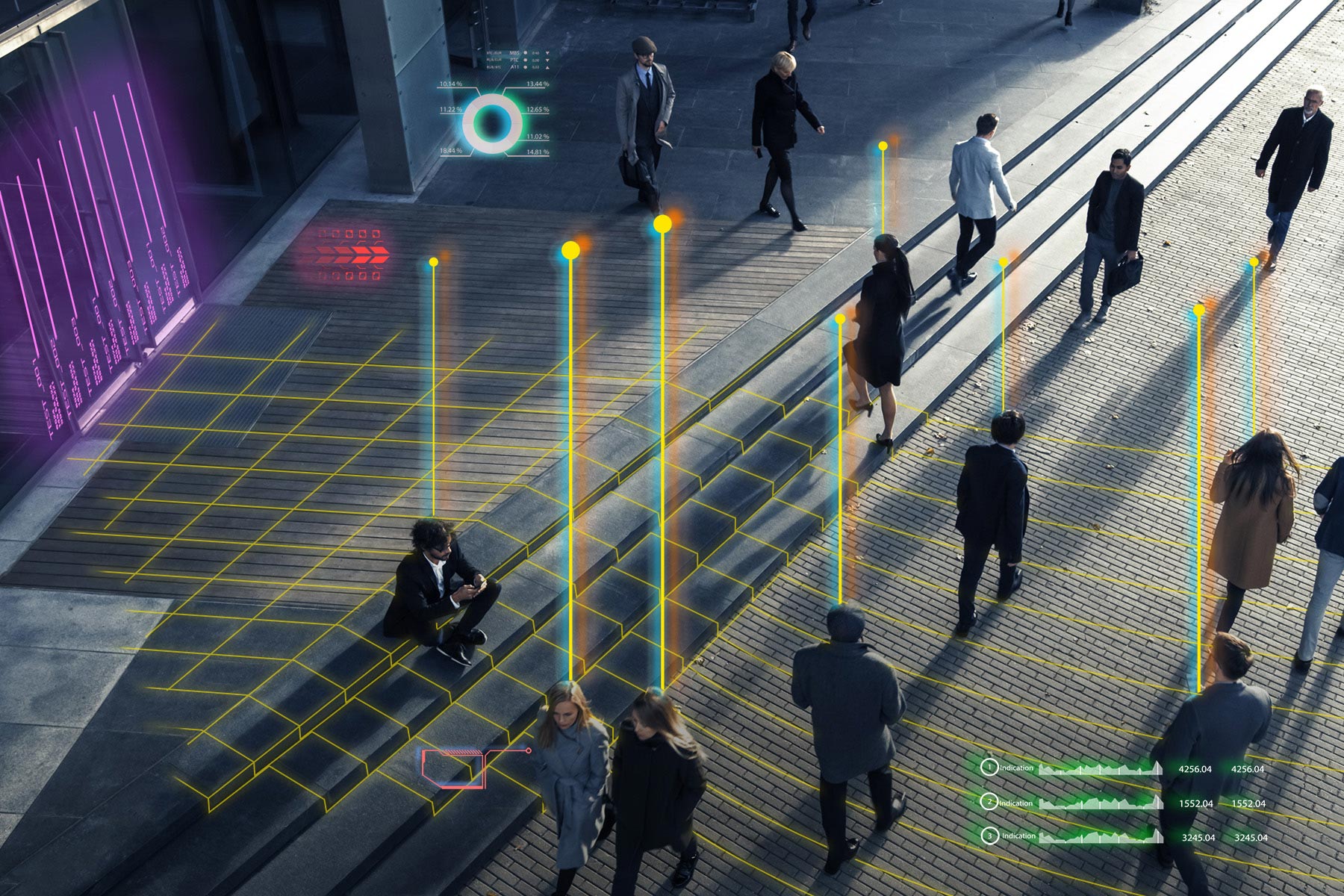

監査業務は私たちのクライアント業務の基盤であり、監査を通じて金融・資本市場の健全な発展に寄与することを社会的使命と考えています。私たちは深度ある高品質の監査を追求し、監査の高度化・透明性・効率性を実現するためにイノベーションを推進し、複数の強みと専門性を兼ね備えたチームを全世界で編成し、最高のクライアントサービス(ECS)を提供しています。

EYができること

常に変化し、厳しさを増す規制、デジタルトランスフォーメーション、競争、資本市場において信頼を高める必要性。これらはみな、監査環境がかつてないほど急速に形を変えていることを意味します。

企業はこれらの問題に正面から取り組み、今日の課題に対処するための新技術やビジネスモデルに投資しています。どの企業も、次なる産業革命がすぐそこまで来ていることを知っています。

それに伴い、監査と財務報告の性質も刻々と変化しています。企業取引や会計処理が複雑化するとともに監査はますます複雑化しました。会計処理における経営者による判断の領域と質的開示が増えたことから、職業的懐疑心と判断の重要性がかつてないほど高まっています。

EYは、監査対象クライアントの総合的な理解と、監査を通じた高度な透明性をもって、資本市場により大きな安心感と信頼を生み出すことにコミットしています。ステークホルダーの皆さまが、より大きな保証と価値を監査に求めていることを私たちは認識しています。ステークホルダーの皆さまは、信頼されるプロフェッショナルアドバイザーである私たちの業務とインサイトに信頼を寄せています。私たちは、厳格かつ的確な視点に立ち、意思決定に役立つ情報を提供するプロフェッショナルです。

私たちは、実証済みのグローバルな監査メソドロジーを用い、最新の高品質な監査ツールとテクノロジーを導入し、複雑度が最も高い問題に取り組むべく、適正なクロスファンクショナルなチームを編成して一貫性のある監査を提供しています。と会計事象に関する私たちの知識、そして全世界で展開する業務で私たちが得た最新のインサイトをクライアントの皆さまに提供します。それが可能なのは、一貫性のあるメソドロジーとともにカスタムメイドのサービスが必要であることを私たちが理解しているからです。

最高な監査品質の実現のために、私たちはEYの税務、コンサルティング、トランザクションの各サービスラインが持つ、税務、テクノロジー、トランザクションのスキルを駆使します。私たちのグローバルなスコープと連携により全世界で一貫したレベルのサービスと品質を提供しています。

私たちは、デジタル監査を実行するための適切なツールを監査チームに持たせるため、デジタルテクノロジーとイノベーションに大きな投資をしています。その結果、皆さまクライアント組織のリスクと機会に対する私たちの考え方が進化しています。 潜在的な問題の発見が可能になったほか、より幅広いインサイトと視点が提供できるようになりました。これは企業における事業運営とリスク管理に対して新しい手法に結び付いています。

監査のスコープ、有効性、品質への関心がこれまでになく大きくなっています。関心を持つのは監査役会や少数の投資家だけではありません。監査は、規制当局の精査に耐えるだけでなく、ステークホルダーの皆さまに安心感を与えなければなりません。したがって、常に高度な品質と効率をもって遂行する必要があるのです。私たちは、規模、業種、範囲、組織構造にかかわらず、全てのクライアントに最高のクライアントサービス(ECS)を提供するよう努めています。

適切な監査を提供するためには、統合的でありながら幅広いアプローチをとる必要があります。私たちは、従来の方法と革新的な方法の両方を含め、さまざまな方法でそれを実行しています。EYの構成メンバー、コラボレーション、チームビルディングに対する私たちのコミットメントを実現させるには、トップクラスの専門性と知見持つメンバーを育成し、それぞれの監査エンゲージメントに配置する必要があります。

私たちのチームは多次元的でフットワークが軽く、会計知識、職業的懐疑心、チーミングといった従来のコンピテンシーと、アナリティクスの自動化などの新しい分野の実務経験と知識を兼ね備えています。 EYの構成メンバーは、クライアントの皆さまと協調して動くことによって、一つ一つの監査エンゲージメントに最高のスキルとチームワークを投入できると私たちは信じています。

EYの最新の見解

人口減少に立ち向かうデータ戦略 〜共助のモデルが創り出す新たな成長のカタチ〜

デジタル社会の実現に向けて、データを有効に活用してビジネスに生かすこと、またデータそのものの信頼性を担保することは、人々の暮らしをより豊かなものにするとともに、企業においては競争優位性獲得の観点から重要な課題となります。デジタル社会の実現をリードするデジタル庁の村上敬亮統括官、企業のDX(デジタルトランスフォーメーション)を支援するオービックビジネスコンサルタントの和田成史社長、資本市場の信頼性向上をデジタル監査で支えるEY新日本有限責任監査法人の片倉正美理事長が、人口減少時代におけるデータの重要性と、これからの日本が目指すべき方向性=共助のモデルについて語り合いました。

<前編>リアルタイム監査が企業の変革にもたらす価値とは ~デジタルの変革~

EY新日本は、企業のビジネスパートナーとして、サプライズのない監査や、経理部門の監査対応の効率化の実現を目指しています。対談シリーズ第1弾となる今回は、「リアルタイム監査」をテーマに、それが企業にどのような価値をもたらすのかを探っていきます。

<後編>リアルタイム監査が企業の変革にもたらす価値とは ~ヒトの変革~

EY新日本が進めるアシュアランスイノベーションにより、どのような未来の監査・保証のかたちが生まれるのか。「デジタル×ヒトで未来の監査・保証を創る」をテーマにした対談シリーズの第1弾の後編として、企業のDXとリアルタイム監査を実現させる「ヒトの変革」に焦点をあててお話しします。

ヒトとデジタルへの投資により実現する監査の価値とは 第3回:AI監査ツールの活用とその先に見える未来

財務諸表に高い信頼性を付与し、監査を通じたクライアントの企業価値向上をサポートするため、EY新日本ではヒトとデジタルへの投資を継続して行っています。これらの投資によりどのようにして監査の価値を実現していくか。EYで開発しているAI監査ツールを切り口に、これらツールの開発メンバーとの対談を通じてひもといていきます。

ヒトとデジタルへの投資により実現する監査の価値とは 第2回:高まるサステナビリティ情報の重要性と監査法人の対応

財務諸表に高い信頼性を付与し、監査を通じたクライアントの企業価値向上をサポートするため、EY新日本ではヒトとデジタルへの投資を継続して行っています。これらの投資によりどのようにして監査の価値を実現していくか。「サステナビリティ」を軸に、EYがグローバルで提供するサステナビリティ修士号プログラム第1期生のEYメンバーとの対談を通じてひもといていきます。

ヒトとデジタルへの投資により実現する監査の価値とは 第1回:社会の期待に応える監査法人であるために

財務諸表に高い信頼性を付与し、監査を通じたクライアントの企業価値向上をサポートするため、EY新日本ではヒトとデジタルへの投資を継続して行っています。これらの投資によりどのようにして監査の価値を実現していくか。他に類を見ないコーポレートMBAであるEY Tech MBAを日本の監査部門で初めて修了した2人の対談を通じて、ひもといていきます。対談シリーズ「デジタル×ヒトで未来の監査・保証を創る」の第2弾として「ヒトとデジタルへの投資により実現する監査の価値とは」をテーマに3回シリーズでお届けします。

EYベンチャーカンファレンス開催報告 ~最新IPOマーケット動向と直近IPO企業の舞台裏~

最新のスタートアップ・IPO動向に焦点を当て、直近IPO企業2社(ispace社、クラダシ社)のCFO及び証券市場やVC業界の第一線でご活躍の専門家を招き、IPOマーケット、ビジネス構築、VC資金調達、上場審査、オファリング、IPO後の状況などについて、トークセッション形式等で深掘りしました。

2019年以降、日本企業及び日系企業による米国IPOは増加傾向にあり、足元でもハイバリエーション、巨大市場へのアクセス、ブランド力強化を目的として米国市場での上場を検討する日本企業が増加していることから、米国IPOを目指されている会社さま向けにセミナーを開催いたしました。

Space Techシリーズ 第4回:オープンイノベーションによる衛星データ利用エコシステムの構築に向けて

2024年4月24日~26日に開催された宇宙ビジネスの展示会、SPEXA -Space Business Expo-において、EY新日本有限責任監査法人にて、宇宙ビジネス支援オフィスのSpace Tech Lab リーダーを務める加藤 信彦が「監査×AI×衛星データ ~オープンイノベーションによる衛星データ利用エコシステムの構築~」をテーマに登壇しました。その模様の一部をご紹介します。

Space Techシリーズ 第3回:宇宙領域における、地に足の着いた「官民連携」の重要性

これからの宇宙領域には「官民連携」が不可欠となります。宇宙ビジネスを取り巻く特有の課題(初期投資のリスク、開発リスク、需要リスク)に焦点を当てた適切な「官民連携」が導入できれば、日本は国際競争に負けない産業力や安全保障を手にすることができると考えます。

Space Techシリーズ 第2回:宇宙ビジネス支援オフィス設立記念 宇宙ビジネスウェビナー開催報告(後編)

現在、人類の活動領域は、地球、地球低軌道を越え、月面、さらに深宇宙へと、本格的に宇宙空間に拡大しつつあり、宇宙産業の市場規模についても拡大が見込まれています。本ウェビナーでは、このような潮流の中での当法人の取組みや展望について、元JAXA宇宙飛行士の山崎直子氏と当法人理事長の片倉正美との対談、EY Japan所属パラアスリートの富田宇宙の講演、産学官の有識者によるパネルディスカッションなどを通じてご紹介しました。その内容を前・後編の2回に分けてお届けします。

Space Techシリーズ 第1回:宇宙ビジネス支援オフィス設立記念 宇宙ビジネスウェビナー開催報告(前編)

現在、人類の活動領域は、地球、地球低軌道を越え、月面、さらに深宇宙へと、本格的に宇宙空間に拡大しつつあり、宇宙産業の市場規模についても拡大が見込まれています。本ウェビナーでは、このような潮流の中での当法人の取組みや展望について、元JAXA宇宙飛行士の山崎直子氏と当法人理事長の片倉正美との対談、EY Japan所属パラアスリートの富田宇宙の講演、産学官の有識者によるパネルディスカッションなどを通じてご紹介しました。その内容を前・後編の2回に分けてお届けします。

2024年3月、EY新日本では「今、経営層が読み解くべき地政学リスクのインテリジェンス」 をテーマに、クライアント限定のセミナーを開催しました。未来予測が難しい時代の中で、事業を継続させ、持続可能な成長を描き、さらにはリスクを逆手にとって、成長の機会に変えていくために、企業経営者が地政学リスクをどう読み取り、経営アジェンダとして管理をしていけば良いのでしょうか。

デジタル監査とファイナンスDXが共創するとどのような価値が生まれるのか、事例を交えて解説するとともに、ビジネスパートナーとしての未来のアシュアランスサービスについて考察します。

わが国では、Web3.0に関する法務、税務、会計等のさまざまな視点からの環境整備が進められています。今回は、会計・監査業界における環境整備の動向について焦点を当てた解説をします。

建設業の企業に対する監査における、会計不正の手口に対応したビジュアルを用いたデータ分析手法について、具体例を用いて解説します。

資本市場への信頼性を付与するという役割を果たし、日本の経済社会全体が発展していくために監査法人に求められる姿について、金融庁の要職を歴任されていた古澤知之氏をお招きして、当法人理事長の片倉と対談いただきました。

「EY Global IPO Trends」では、2025年第2四半期の世界のIPO市場に関するニュースとインサイト、2025年下半期の見通しを紹介しています。

CSRD、ESRS適用初年度における経過措置(段階的導入)及びEUタクソノミーに準拠した持続可能な経済活動

企業サステナビリティ報告に関する指令(Corporate Sustainability Reporting Directive、以下CSRD)に基づき、非上場のEU域内の大規模会社は25年度(25年12月期、26年3月期)を適用初年度としてサステナビリティ報告及び第三者保証が義務化されます。

【特別対談】企業価値向上に寄与する人的資本経営、情報開示で求められるストーリーと期待される変革

有価証券報告書におけるサステナビリティ情報の開示が始まり、企業の持続的な成長に欠かせない要素の1つとして注目を集める、人的資本経営。人材戦略を通じて企業価値をどのように高めていくのか、企業を取り巻くステークホルダーがそれぞれどのような役割を果たしていくべきなのか、コーポレートガバナンスの分野に詳しいボードルーム・レビュー・ジャパン株式会社、代表取締役の高山与志子氏をお招きし、お話しいただきました。

4回にわたり内部統制報告制度の主な改訂内容について解説してきましたが、最終回では、あらためて「なぜ内部統制は重要なのか?」について、考えてみたいと思います。

内部統制報告制度の改訂 第2回:評価範囲の決定 ~リスクの識別・評価から内部統制報告書における記載まで~

15年ぶりに改訂が公表された内部統制報告制度のうち、経営者による内部統制の評価範囲の決定において求められたリスクアプローチの観点につき、リスクの識別・評価から評価範囲の決定、内部統制報告書における記載まで一連の流れとして紹介します。

IFRS第17号およびIFRS第9号の影響に関する保険業界の最新情報~先行する保険会社グループが公表した開示情報の考察すべき3つのポイント~

日本の保険会社によるIFRS適用の検討、IFRS適用域内の保険子会社の財務分析、IFRS適用地域への投資判断の際、保険業界で先行する開示事例の分析は有用となるでしょう。

脱炭素化の加速は急務です。気候変動ファイナンスの重要性が増す現在において、なぜ民間金融機関が中心的役割を果たさなければならないのかについて考察します。

分断の進む世界で、トランジション・ウォッシュのリスクを回避し、金融機関の気候レジリエンスを強化するには

世界の分断により、1.5℃シナリオのハードルが高まってきています。将来の気温上昇に備え、金融機関が気候レジリエンスを強化するにあたり、①トランジション・ファイナンスが「ウォッシュ」と見なされるリスク、②適応戦略を踏まえた適応ファイナンスの機会、の認識すべき2つの新しい課題があるでしょう。

2024年に金融機関はどのように規制に備えればよいでしょうか

金融機関は、未来の状況に対応するために、イベントドリブン型の規制と既存の規制の両方に対して、優先順位を検討する必要があります。

コンプライアンス関連モデルへの対応を踏まえた、金融機関のモデル・リスク管理態勢整備における現実的課題とは

モデル・リスク管理は、けん制役の2線だけではなく1線のモデルユーザー等に対しても求められるものです。これまでの管理対象であったプライシングモデルやリスクモデルよりも広範囲のモデル、特に重要性の高まるコンプライアンス関連モデルの管理態勢の構築のためには、どのような課題があるでしょうか?

EY Nexusが銀行のCXとPersonalization実現に向け、いかに銀行サービスの活用を促すか(後編)

オーストラリアの四大銀行といわれるある銀行は、EY Nexusの「接着剤」と「時代に沿った最適化」という2つの概念に共感し、住宅ローンを中心としたリテールバンキングビジネスに活用しています。

EY Nexusが銀行のCXとPersonalization実現に向け、いかに銀行サービスの活用を促すか(前編)

銀行に足を運ぶ機会が減っている今、銀行には顧客が快適にオファリングを受けるといった次の行動に移るための行動トリガーを見つけ、対策を講じることが求められます。

決済テック企業による決済環境のディスラプションはとどまるところを知りません。決済を超える価値を提供するPSPのみが競争に打ち勝つことができるのです。

金融機関の顧客に対する人権デュー・ディリジェンスのあるべき姿と、環境・社会リスク管理を業務プロセスに統合する、現実的な姿とは

本邦の環境・社会リスクのデュー・ディリジェンス(DD)のガイダンスとして、「責任あるサプライチェーン等における人権尊重のためのガイドライン」が公表されました。金融機関の顧客に対する、グローバルなバリューチェーンを対象にした人権DDを、現実的な形で金融実務へ導入するには、どうすればよいでしょうか。

クロスボーダー上場についてシリーズ形式でご紹介しています。第2回目となる今回は、日本企業にとって比較的なじみのある海外の上場市場(米国、香港、シンガポール)について解説します。

CFOが直面する喫緊の課題:大胆な改革を進めるCFOは自身の役割をどう捉え、ベストな成果を生み出そうとしているのか

財務チームに大胆な変革をもたらしパフォーマンスを高めるためにCFOは何に取り組むべきなのか、EYのDNA of the CFO Surveyが明らかにします。

EY Global Corporate Reporting and Institutional Investor Surveyにより、ESG情報開示について投資家との間に大きな見解の相違があることが分かりました。

クロスボーダー上場シリーズ 第1回:クロスボーダー上場の概要

クロスボーダー上場についてシリーズ形式で紹介予定です。第1回目となる今回は、クロスボーダー上場の直近のトレンドやメリット、必要なタスクの概要について解説します。

2024年4月1日以後開始事業年度から改訂後の内部統制報告制度が適用となります。改訂では、企業内外の変化への感度を高め、財務報告の信頼性に及ぼすリスクに対応した内部統制の適時適切な整備運用が期待されています。5回シリーズで実務の参考となる情報をお届けします。

経済価値ベースのソルベンシー規制等~ESRに関する検証の枠組みとガバナンスへの影響~

2023年6月に金融庁より公表された「経済価値ベースのソルベンシー規制等に関する基準の最終化に向けた検討状況について」では、経済価値ベースのソルベンシー規制等に関する各論点の方向性などが示されています。 本記事では、公表されたレポートからESRに関する検証の枠組みに係る論点を取り出し紹介します。

SMBCグループの「社会的価値の創造」を実現させるインパクトの可視化とは?

事例記事:SMBCグループの経営戦略における「社会的価値の創造」に向けたインパクト可視化の取り組みを、EYが支援した事例をご紹介します。

オペレーショナル・レジリエンス活動の価値向上に役立つ3つのポイント

オペレーショナル・レジリエンス確保に向けた活動に本格的に取り組む金融機関が増えつつある中、改めて本活動の意義・目的を踏まえつつ、有効な取り組みとなるよう実現できる価値について考察します。

EY Japan、NEC、マイクロソフトの3社がひも解く「生成AI&生体認証による金融ビジネス革命」

生成AIの登場は、働き方の変化にとどまらないビジネスの大革新を予感させました。その潮流を推し進めるテクノロジーの進化にも著しいスピードが見られます。金融機関においては、最新ツールに対して100%の正確性を確認する責任があるものの、間もなく到来するとされる「生成AIが普通にある社会」に向けた、1日も早い意識の変革が求められています。

決済サービスプロバイダーが賢明な成長を実現するには、顧客体験の設計、リスク、テクノロジー、データと分析について考える必要があります。EYの最新記事をご覧ください。

最適な戦略、人材、テクノロジーを備えた銀行では、生成AIによって業務を変革し、将来のビジネスモデルの再構築に役立てることができます。

ソニー銀行が目指す、生成AIでのビジネスモデル革新とは。 アイディエーションで金融機関の未来像を探る

ソニー銀行のケーススタディ:生成AIを活用したイノベーション人材の育成と、ビジネス革新のための戦略策定の取り組み

金融機関における生成AI活用戦略。アイディエーションで試される人間の本質的な価値とは

金融業界は現代の技術革新の最前線に位置し、特に生成AI(人工知能)の進化が大きな役割を果たしています。本稿では、金融機関における生成AIの活用とその影響に焦点を当て、特に人間の本質的な価値とアイディエーションプロセスにおけるその役割について深く掘り下げます。

M&Aの成果を実現するための、財務会計領域におけるPMIの実務プロセス

近年、M&Aの成否を左右するPMIへの関心がより一層高まっています。会計数値はM&A実行の意思決定の判断要素であり、かつ、M&Aの事後的な成果の尺度でもあります。また、M&Aの会計処理は複雑かつ多岐にわたり、将来業績にも影響を及ぼします。連結財務報告体制構築とM&Aに関する適切な会計処理を目的とする会計PMIは、M&Aの効果を最大化するための基盤構築という重要な役割を果たします。

改訂内部統制基準適用を契機に、不正リスク対応の観点から今企業がすべきこと 第4回:子会社に対する不正リスクモニタリング

改訂内部統制基準の適用を契機に、不正リスク対応の観点から今企業がすべきことについて、実務の参考となる情報をお届けします。今回は、子会社に対する不正リスクモニタリングについて解説していきます。

改訂内部統制基準適用を契機に、不正リスク対応の観点から今企業がすべきこと 第3回:グループ管理としての全社的な内部統制の見直し

改訂内部統制基準の適用を契機に、不正リスク対応の観点から今企業がすべきことについて、実務の参考となる情報をお届けします。今回は、グループ管理としての全社的な内部統制の見直しについて解説していきます。

改訂内部統制基準適用を契機に、不正リスク対応の観点から今企業がすべきこと 第2回:重要な不正リスクの特定と現状評価並びに継続的な評価体制の整備

改訂内部統制基準の適用を契機に、不正リスク対応の観点から今企業がすべきことについて、実務の参考となる情報をお届けします。今回は、重要な不正リスクの特定と現状評価並びに継続的な評価体制の整備について解説していきます。

改訂内部統制基準適用を契機に、不正リスク対応の観点から今企業がすべきこと 第1回:会計不正の傾向と求められる不正リスク対応

2024年4月1日以後開始事業年度から改訂後の内部統制報告制度が適用となりました。改訂内部統制基準の適用を契機に、不正リスク対応の観点から今企業がすべきことについて、実務の参考となる情報をお届けします。

BEPS2.0最新情報と実務対応(後編) ①移行期CbCRセーフハーバー(TCSH)が適用できなかった場合の実務対応における留意点

わが国では新たな国際課税ルールへの対応として、2021年10月の国際合意の実施に向けた取組みが進められています。経済のデジタル化に伴う課税上の課題への解決策と呼ばれるBEPS2.0は、わが国の国際課税のみならず投資環境に大きな変化をもたらすことが想定されます。本稿では4月の前編に引き続き、その最新情報と実務対応を紹介します。

BEPS2.0最新情報と実務対応(後編) ②BEPS2.0 Pillar1 Amount B(利益B)に関するアップデート

わが国では新たな国際課税ルールへの対応として、2021年10月の国際合意の実施に向けた取組みが進められています。経済のデジタル化に伴う課税上の課題への解決策と呼ばれるBEPS2.0は、わが国の国際課税のみならず投資環境に大きな変化をもたらすことが想定されます。本稿では4月の前編に引き続き、その最新情報と実務対応を紹介します。

FICEプロジェクトにおいて公表された公開草案「資本の特徴を有する金融商品」の紹介と、その中で提案されている企業自身の資本性金融商品を購入する義務の取扱いを解説します。

日本では新たな国際課税ルールへの対応として、2021年10月の国際合意の実施に向けた取組みが進められています。経済のデジタル化に伴う課税上の課題への解決策とよばれるBEPS2.0は、日本の国際課税のみならず投資環境に大きな変化をもたらすことが想定されるところ、本稿ではその最新情報と実務対応を紹介します。

タイにおける今後の組織再編の可能性及び動向を把握するための参考となるよう、昨今の民商法典の改正を説明するとともに、今回の主な改正点として、新しい合併法である吸収合併について紹介します。

令和5年度税制改正において導入されたBEPS2.0プロジェクトの第2の柱モデルルールに関して、修正IAS第12号の適用に伴う新たな開示要求事項について具体的な開示例を用いながら解説します。

2023年3月期より、有価証券報告書(有報)におけるサステナビリティ情報に関する開示が義務化されました。初年度開示分析を踏まえ、サステナビリティへの取組みを企業の価値向上に向けた戦略とつなげて開示することなど、2年目以降の対応ポイントを解説いたします。

EUでは、世界初の包括的なAI規制法案が、間もなく成立しようとしています。本法はEU外の企業にも適用され得るもので、日本企業も早めの準備が必要です。本法の対象となるAIの定義や、適用対象となる当事者、義務の内容など、本法で留意すべき事項と、今後の展望について概観します。

令和6年3月期決算法人が法人税申告を行う際の留意点を紹介します。税制改正によって取扱いが変更になった研究開発税制、オープンイノベーション促進税制をはじめとする5項目に焦点を当てて、その内容の解説を行います。

カリフォルニア州における気候変動関連開示法令の概要と企業対応

カリフォルニア州内で事業を展開し、年間売上高が一定の基準を満たす企業等には、スコープ3を含む温室効果ガス排出量や気候変動関連の財務リスク等の気候関連情報等の開示が義務付けられるようになります。本法令は適用までの準備期間が短いため、該当する企業は早急に準備を始める必要があります。

IFRSに準拠して財務諸表を作成している企業は、新たに公表された基準書等を確認して、その影響を調査し会計処理及び表示・開示を検討する必要があります。本稿では、2024年3月期から適用される基準書の内容と、最近の社会・経済状況に鑑みた財務諸表への影響について解説します。

IPO企業のビジネスモデル多様化:ファイナンス環境が回復傾向にある2023年。24年以降のIPOの展望とは? ~東証常務青氏とEYパートナー藤原選が熱論を交わす

宇宙ベンチャーの上場などIPO企業のビジネスモデルが多様化した2023年。ファイナンス環境も回復傾向にあり、IPOを取り巻く環境はより良くなると考えて良いのでしょうか。EY新日本で数多くスタートアップのIPO業務に携わる藤原選が、東京証券取引所 青克美取締役常務執行役員をお招きして、2023年のIPOの振り返りと24年以降の動向について探っていきます。

EUの中でも近年成長が著しいルーマニア。なぜこの国はこれだけの成長を続けているのでしょうか。まだ、日本ではあまりよく知られていないルーマニアへの投資を行う際に参考となる情報を紹介します。

EYの最新IFRS連結財務諸表記載例の変更点とIFRS連結財務諸表の開示における留意点

EY新日本有限責任監査法人は、企業のIFRS連結財務諸表作成を支援するために多くの資料を提供しており、IFRS連結財務諸表記載例(以下、EY記載例)もその1つです。本稿では、EYの最新記載例(2024年版)の変更点と2023年12月期(3月決算会社であれば2024年3月期)有価証券報告書のIFRS連結財務諸表の開示における留意点のご紹介をします。

内部統制報告制度の改訂 第4回:内部監査人の資質と技能に関する日本企業の現状課題とその解決に向けた方策

内部監査人がステークホルダーから信頼されるパートナーとなり、組織内におけるプレゼンスを高められるよう、そのために必要な資質と技能、およびそれを習得するために必要な方策について具体例を交えて紹介します。

2024年第2四半期に公表予定のIFRS第18号「財務諸表における表示及び開示」は2027年1月1日以後に開始する事業年度から適用される予定です。その主要ポイントの中から「損益計算書の小計及び区分表示」と「経営者業績指標(MPM)」の概要を紹介します。

韓国政府が、半導体、バッテリー、バイオなどと共に、ディスプレイ、水素、未来型移動手段などを追加した「国家戦略技術」に関しての紹介に加え、税制優遇及び税制支援の拡大に関する内容も紹介します。

内部統制報告制度の改訂 第3回:不正リスク対応から見た内部統制基準改訂とその対応

15年ぶりの内部統制基準改訂において、不正リスクや内部統制の無効化リスクへの対応も考慮することが必要となっています。喫緊の対応として、まず不正リスク評価を行って対応すべき不正リスクを特定し、既存の統制活動で対応が十分かを評価し、不足があれば追加の対応を検討することが求められています。

昨今急速にサステナビリティ関連情報が注目される中、非財務保証の重要性が高まっています。このような状況下で新規に非財務保証業務を受嘱するに当たって、鉄道業における非財務保証の留意事項について考察します。

バイオベンチャー企業の財務諸表は特徴的であり、特に製薬会社とのライセンス契約を行う場合にはさまざまな会計上の論点が生じます。近年では、新たな治療法の開発に伴い、契約形態も多様化してきており、その内容や性質を踏まえた会計処理上の判断が必要となります。

2023年3月期の有価証券報告書より、日本でもサステナビリティ開示が求められるようになり、気候変動を含む非財務情報の開示への関心が高まっています。化学業界では、気候変動対応を経営戦略の主軸とする企業も多く、その対応が注目されています。ここでは化学業界の気候変動開示の特徴を分析します。

「グリーンウォッシング」を生じさせないために企業が取るべき優れたガバナンスとは

ESG報告に対する監視がますます厳しくなるのに伴い、企業はグリーンウォッシングと見なされないように対策を講じる必要があります。

EY Global Institutional Investor Surveyでは、ESGデータと情報開示を向上させることで、サステナビリティの成果をいかに加速できるかを検証しています。

「人的資本経営と情報開示」から学ぶ、「社会」と「従業員」と「投資家」が価値を共有できる企業の在り方とは

人的資本の価値向上に対して積極的に取り組んでいるオムロン社の最新事例紹介や、アカデミアの視点から見た職場マネジメントの考察とともに、EYの専門家によるグローバルの人的資本情報開示に関する最新動向や、市場における企業価値測定方法が紹介されました。

ISSBが最初のIFRSサステナビリティ開示基準を公表:IFRS S2「気候関連開示」の解説

2023年6月にIFRS財団傘下の国際サステナビリティ基準審議会(International Sustainability Standards Board、以下ISSB)が最初のIFRSサステナビリティ開示基準である、IFRS S1号「サステナビリティ関連財務情報の開示に関する全般的要求事項」(IFRS S1)とIFRS S2号「気候関連開示」(以下、IFRS S2)を公表しました。

本稿では、オーストラリアにおける重要な産業である製造業のリスクと機会を把握する参考になるよう、当該産業分野の動向、主要なメガトレンド、オーストラリア政府の政策、貿易環境について紹介します。

収益獲得を目的とした自社利用ソフトウェアの減損処理に係る内部統制構築ポイント

収益獲得を目的とした自社利用のソフトウェアの減損処理に関する内部統制の基礎的な留意事項について解説しています。

サステナビリティ情報開示の国際的潮流の中で、企業、投資家、そして監査法人はどのように課題と向き合っていくべきか

欧州と日本のサステナビリティ情報開示関連規制の動向や日本企業が取り組むべき課題、さらに監査法人が果たす役割とは?サステナビリティ情報開示の第一人者である北川哲雄先生にあらためてお話を伺いました。

IPOの新潮流:昨今の国際情勢の中で、2023年以降のIPO株式市場はいかに変化して、成長していくのか? ~2022年IPOを振り返りながら探る~

2022年は世界的な金融緩和の反動のほか、ウクライナ情勢の地政学リスクや急速な円安の進行、海外機関投資家の資金供給量の減少など、特に新興企業株への投資抑制が目立ちました。一方でTOKYO PRO Marketへの新規上場企業数は21社と過去最多を更新。23年はまだ懸念材料が多い中で、市場区分再編の効果や22年の積み残し大型案件のIPOなどに期待が集まります。

2023年3月期決算期企業のうち、東証、金融庁での業種区分がいずれも小売業とされている134社の収益認識会計基準に関する開示状況を分析した結果を所見としてまとめています。

サステナビリティ情報開示と企業価値評価の訴求につながる企業経営の対応

サステナビリティ情報開示の新潮流や企業価値との関係性、日本企業が価値向上のために取り組むべき対応について、一橋大学の加賀谷哲之教授にご講演いただきました。今回はご講演内容と、その後のQ&Aセッション、サステナビリティ情報開示基準・規制動向に関するアップデートを「特別企画」としてお届けします。

インテグリティを基盤にした企業文化構築に必要なリーダーシップとは

「EYグローバルインテグリティレポート2024」にまとめた新興国市場の今後の展望は、新興国企業がインテグリティファーストの姿勢を維持する施策にスポットを当てたものです。

シンガポール個人所得税およびイミグレーションの最新動向について

【EY Japan】本稿では、シンガポールに活動拠点を設け駐在員を派遣する企業にとって共通の課題である個人所得税およびイミグレーションの最新動向について解説します。

【EY Japan】海運業のTCFD開示から各社が共通して認識しているリスクおよび国際海運の2050年カーボンニュートラル達成に向けた動向と「国際海運GHGゼロエミッションプロジェクト」で提案された経済的手法について紹介します。

企業サステナビリティ報告に関する指令(CSRD)案について、2022年11月に欧州議会と欧州理事会にて正式に採択されました。また同月には、欧州サステナビリティ報告基準の第一弾が欧州委員会に提出されました。本稿において、制度概要(対象企業、開示内容、第三者保証、免除規定、スケジュール)や開示戦略の検討事項を解説します。

真のサステナビリティ経営とは何か。オムロンとEYが語る長期的価値創造

ESG(環境、社会、ガバナンス)経営やサステナビリティ経営が、時代のキーワードになっている。とはいえ、ESG関連の開示ルールに受動的に対応しているだけの企業も少なくない。 ESGやサステナビリティをいかにマネジメントサイクルに組み込み、企業価値の向上につなげていくべきなのか。10年以上前から長期志向の価値創造へと経営のパラダイムシフトを図ってきたオムロンの安藤聡取締役と、企業の長期的価値創造を自社のミッションとしているEY Japanパートナーの馬野隆一郎(EY新日本有限責任監査法人所属)が、真のサステナビリティ経営について語り合った。