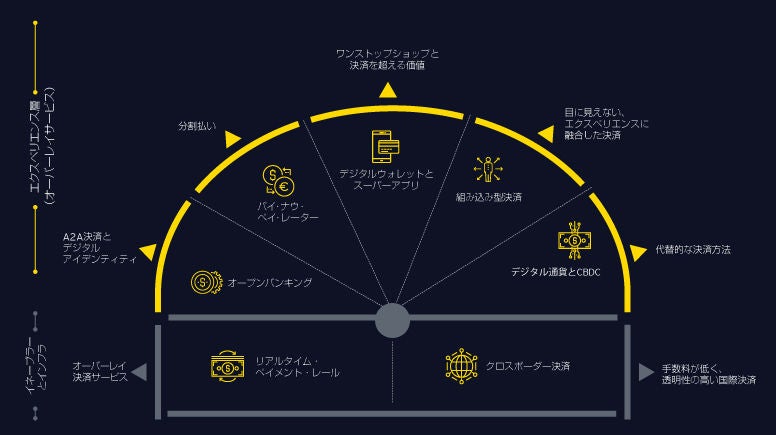

決済の未来をもたらす7つの要因

オープンバンキング:金融エコシステムの転換点

オープンバンキングは、今までにない銀行口座決済方法を可能にし、決済のイノベーションのためのフレームワークを構築しました。オープンバンキングにより新たなペイメントレールが形成されるわけではありませんが、決済を開始するための新しいメカニズム(事実上のオープンペイメント)がもたらされます。アプリケーション・プログラミング・インターフェイス(API)を利用することで、単一の決済の開始が容易になり、さらに柔軟性も向上するため、VRPのための承認の取得なども可能になります。

オープンバンキングとAPIを共に活用することにより、断片的な銀行の決済ネットワークにより生じた障壁が取り除かれ、A2A決済が可能になり、効率的な「pay by bank」という選択肢が実現しました。これにより、容易に決済システムにアクセスし、購入時にA2Aを組み込むことができるようになります。その結果、顧客と加盟店の選択肢がはるかに増えました。

オープンバンキングは世界的に急成長を遂げており、ビジネスモデル、顧客エンゲージメント、サービス提供に対する銀行の取り組み方を根本から変えています。デジタル体験の重要性がさらに高まる中、オープンバンキングは、顧客へのサービス提供方法の革新を進め、より直感的なものにする機会を企業にもたらしています。

リアルタイムペイメント:付加価値サービスによりRTPを最大に活用する

リアルタイムペイメント(RTP)は最新の決済インフラを通じて、エンド・ツー・エンドで即時に資金を移動させます。RTPのインフラにより、決済環境は本質的に変化しました。しかし、RTPの真の価値が実現するのは、付加価値サービスが付随する場合に限られます。例えば、オーストラリアのNew Payments Platform(NPP)が始めた最初の付加価値サービスは、BPAYによるOskoです。このサービスでは、消費者は口座番号の代わりに電子メールアドレスや携帯電話番号などの別のIDを用いて、NPPで決済を実行することができます。このようなサービスがRTPネットワークの拡張や価値提案の実行に有効であることが明らかになっています。

RTRの導入をきっかけとして、オーバーレイサービス全体で大きなイノベーションが起こり、全PSPがA2Aを通じて顧客により良いサービスを提供できるようになります。そして、それは、オープンバンキングにより、さらに強化・加速されるでしょう。

金融機関、PSP、決済テック企業、フィンテック企業は、このような「オーバーレイサービス」を提供することで、新たな高い収益源を獲得するのみならず、決済インフラ自体の取引量を増大させることができるため、エコシステムの全当事者がメリットを得られます。

未来のクロスボーダー決済は、より速く、より安く、より効率的

ホールセールのクロスボーダー決済の速度は遅く、取引手数料が高い傾向があり、透明性についても国内決済とは大きな差があります。しかし、各国の規制当局がこれらの決済の基盤を近代化に向けて構築を進める中、決済テック企業はクロスボーダー決済のビジネスモデル(ホールセールとリテールの双方)と顧客体験の変革に向けて迅速に行動しています。

特に、決済事業者は例外なく、清算・決済プロセスを改善し変革するデジタル資産、暗号通貨、DLTテクノロジーの可能性を認識し始めています。

G20は、金融安定理事会(FSB)が、決済・市場インフラ委員会(CPMI)などの関係機関と連携して策定した、クロスボーダー決済強化に向けたロードマップを承認しました。このロードマップでは、CPMIが5つの重点分野にわたり特定した19の「building block(構成要素)」を対象として、一連の包括的なアクションが示されています。

当面はISO 20022への移行に焦点を定めることで、増強されたリッチなデータの導入が拡大し、データ送信の質の向上とクロスボーダー決済の改善が進むでしょう。

PSPは、新たなテクノロジーや規制の最新情報を把握することで、クロスボーダー決済に関して戦略的に提供するサービスを改善できます。