EYとは、アーンスト・アンド・ヤング・グローバル・リミテッドのグローバルネットワークであり、単体、もしくは複数のメンバーファームを指し、各メンバーファームは法的に独立した組織です。アーンスト・アンド・ヤング・グローバル・リミテッドは、英国の保証有限責任会社であり、顧客サービスは提供していません。

これだけは知っておきたい!会計入門 第8回 固定資産

公認会計士 林 美岐

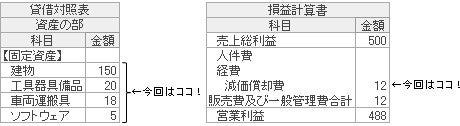

※今回はココを勉強します

1. 固定資産とは?

会社を立ち上げて、オフィスを構えたとしましょう。最初に必要となるものは何でしょうか。まずは、オフィスの内装を整え、デスク、椅子、そしてパソコンなどを、そろえるでしょう。また、営業用の社用車を用意したり、給与や会計帳簿の管理のためのソフトウェアを購入したりすることもあると思います。

このような、今後、事業を運営していくに当たり、一年を超えて使用する財産のことを「固定資産」といいます。

2. 具体的には?

「固定資産」は、貸借対照表の「固定資産の部」に計上することになり、後ほどご説明する「減価償却」という方法によって、費用処理をするのですが、さて、どのようなものを固定資産に計上すると思いますか?

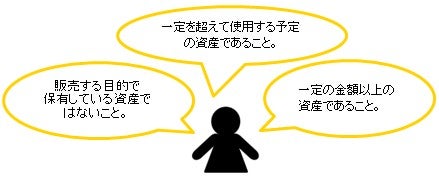

以下の3つの要件を満たすものを、固定資産として計上します。

(1)販売する目的で保有している資産ではないこと

固定資産には、会社が事業を運営していくに当たり、自ら使用するモノを計上します。お客さまに販売することを目的としたモノは固定資産には計上しません。販売することを目的としたモノについては「棚卸資産」として、貸借対照表に計上します(「第4回 棚卸資産」を参照)。

(2)一年を超えて使用する予定の資産であること

会社が事業を運営していくに当たり、自ら使用するモノであったとしても、一年未満の短期間で使用するモノは、固定資産に計上しません。一年未満の短期間で使用するモノは、モノによりますが、「消耗品費」や、あるいは「事務用品費」といった費用項目で処理し、固定資産には計上しません。

(3)一定の金額以上の資産であること

「固定資産」には、あまり金額の小さなモノは計上しません。通常、会社ごとに、例えば、「10万円以上のモノを固定資産として計上する」というような基準を設け、一定金額以上のモノを計上することになります。基準金額未満のモノは、費用項目で処理し、固定資産には計上しません。

3.減価償却とは?

「減価償却」という言葉は聞いたことがありますか?

減価償却とは、固定資産に計上した金額を、その使用期間にわたって費用処理することをいいます。

減価償却計算をするには、その資産をこの先どのくらいの期間にわたって使用するかを見積もることが必要です。「耐用年数」と呼ばれますが、例えば、オフィスの間仕切り(20万円で購入)を例に考えてみましょう。ここでは、この間仕切りを今後8年間にわたり使用可能と想定しましょう。今後の使用に伴って、均等に価値が減っていくと考えた場合、減価償却計算は以下のとおりとなり、1年間当たりに負担する減価償却費は2万5千円となります。

1年間当たりの減価償却費の金額:20万円÷8年間=2万5千円

このことは、1年間、この間仕切りを使用したことにより、価値が2万5千円分下がったことを意味します。よって、1年後の固定資産の金額は、17万5千円(=20万円-2万5千円)ということになります。毎年、2万5千円の減価償却費を計上することにより、8年後には、固定資産の金額はゼロとなります。

8年間経過した後は、減価償却費は計上しませんので、8年を超えて使用を続ける場合には、当初の予定を超えて資産を使用することができる状態であり、「元をとった」というような状況といえるでしょう。減価償却費の計上がなく、収入はこれまでどおりとすれば、収益性が改善され、より多くの利益を計上できる可能性があります。

4.処分した場合の会計処理

固定資産として計上し、減価償却していたモノを、処分することになった場合、どのような影響があるでしょうか。例えば、3.に記載したオフィスの間仕切りが、5年間使用した時点で壊れてしまったため、処分することになったとしましょう。

毎年、減価償却をしていたので、5年間経過時の間仕切りの金額は、以下のように7万5千円です。

120万円-(1年間当たりの減価償却費:2万5千円×5年間)=7万5千円

まだ固定資産の金額が残っているわけですが、この資産が事業の役に立たなくなってしまったので、会計上は固定資産から費用科目に一度に振り替える必要があります。つまり、7万5千円の「固定資産除却損」を損益計算書に計上し、固定資産の金額はゼロにします。

使用していたモノが突然使えなくなってしまった場合、それに代わる新しいモノを購入するお金が必要となりますが、会計上は、固定資産の残高があれば、それを費用に一度に振り替える必要があり、当初予定していなかった費用が突然発生することがありますので、注意が必要です。

次回は、税金を取り上げます。

関連記事については下記をご参照ください。