EYとは、アーンスト・アンド・ヤング・グローバル・リミテッドのグローバルネットワークであり、単体、もしくは複数のメンバーファームを指し、各メンバーファームは法的に独立した組織です。アーンスト・アンド・ヤング・グローバル・リミテッドは、英国の保証有限責任会社であり、顧客サービスは提供していません。

これだけは知っておきたい!会計入門 第2回 売上債権

公認会計士 中川 真紀子

※今回はココを勉強します

1. 売上債権とは?

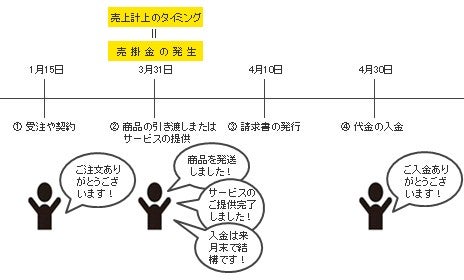

前回は、売上取引の流れと、売上を計上するタイミングについてご紹介しました。

売上を計上するタイミングは、商品を引き渡した時、サービスを提供した時であることが、お分かりいただけたかと思います。

では、商品の引き渡しやサービスの提供の時と、入金が同時でない場合、どのように扱ったらよいでしょうか?

ここで、「売掛金」が登場します。

売掛金は、おカネをもらえる権利、すなわち売上債権の一つであり、売上をすでに計上したにもかかわらず、まだ入金されていない売上代金をいいます。

過去から継続して取引を行っている得意先に対しては、すぐに売上代金を回収しないで、後日、決済して入金してもらうのが一般的です。これを掛取引といいます。

また、商品の引き渡しやサービスの提供の都度、すぐに入金してもらうのではなく、一定期間(通常は1カ月間)の売上代金をまとめて請求し、入金してもらったほうが、集金の手間が省けるなど、効率的であるともいえます。

2. 売掛金の回収

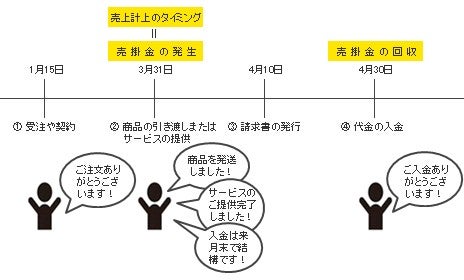

売掛金は、一定期間を対象に集計する必要があるため、売掛金の締め日と回収予定日を設定する必要があります。

例えば、売掛金が100あるとして、締め日が月末(3月31日)で、回収予定日が翌月末(4月30日)であった場合を考えてみましょう。

翌月末(4月30日)には、売掛金100が入金され、売掛金100が現金100に振り替えられることになります。

売掛金の回収、すなわち売上代金の入金が、常に順調であれば有難いのですが、不測の事態により、予定どおりに入金されないこともあります。

売掛金の回収は、大きい会社になると、売掛金の回収の管理をするための専任部署があるくらいですので、重要な作業工程であるといえます。

それでは、もし回収予定日に入金がなかった場合、どのようにしたらよいのでしょうか?

3. 売掛金が回収できないとき

売掛金の入金がない状態が続き、入金してもらえない理由が得意先の資金繰りの悪化であったりして、今後も入金が見込めないときは、売掛金を減らさなくてはなりません。このような状況を「貸し倒れ」と呼びます。

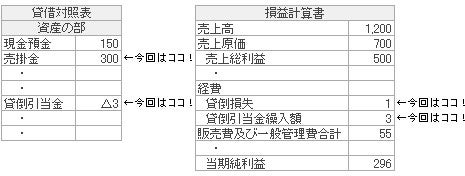

例えば、売掛金1が貸し倒れてしまったことが分かった場合は、「売掛金1」を減らし、同時に「貸倒損失1」という費用を計上します。

また、貸し倒れは、なるべく少ないほうがよいのは間違いないですが、予測不能な得意先の突然の倒産など、避けて通れないケースがあることも事実です。

従って、ある時点(通常は期末)の売掛金に対して、過去の貸し倒れの実績などを参考にし、将来、貸し倒れるかもしれない金額を予測して、あらかじめ、売掛金からマイナスしておく必要があります。これを「貸倒引当金」といいます。

例えば、期末に売掛金が300残っており、過去の貸し倒れの実績が1%であると分かったら、あらかじめ、貸倒引当金3(=300×1%)を、売掛金からマイナスしておきます。

つまり、「貸倒引当金△3」を計上するのと同時に、「貸倒引当金繰入額3」という費用を計上します。

なお、このように、将来の貸し倒れの金額を予測して売掛金からマイナスすることは、期末時(決算時)特有の処理です。このような処理のことを「決算整理手続」と呼んでいます。

※「決算整理手続」は、この貸倒引当金以外にもたくさんあります。今後も、いろいろなところで登場してきます。

次回は、仕入取引について取り上げます。

関連記事については下記をご参照ください。