EYとは、アーンスト・アンド・ヤング・グローバル・リミテッドのグローバルネットワークであり、単体、もしくは複数のメンバーファームを指し、各メンバーファームは法的に独立した組織です。アーンスト・アンド・ヤング・グローバル・リミテッドは、英国の保証有限責任会社であり、顧客サービスは提供していません。

これだけは知っておきたい!会計入門 第4回 棚卸資産

公認会計士 新居 幹也

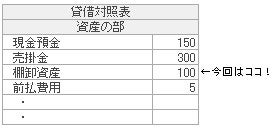

※今回はココを勉強します

1. 在庫は会社の大切な財産

皆さま、在庫というと何を考えますでしょうか?

日々、商品を仕入れ、販売できなかった分は在庫として残ることになります。しかし、この在庫は、今後、売却して利益を稼ぐための大切な財産といえます。

このように在庫は、会社の財産といえることから、「棚卸資産」として貸借対照表に計上されることになります。

2. 「棚卸資産」のポイント

在庫を貸借対照表に「棚卸資産」として計上するためには、実際に在庫が存在していることと、販売価額が下落していないかがポイントになります。

例えば、あなたがブティックを経営していたとします。

在庫を「棚卸資産」として貸借対照表に計上するためには、どのような注意が必要となるのでしょうか?

そのことについて、これから詳しく説明させていただきます。

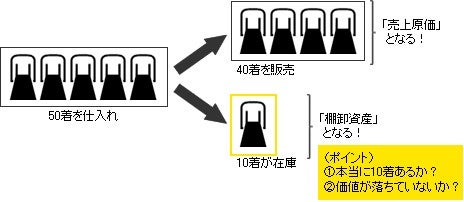

3. ブティック経営の場合

第3回と同様のケースを具体的に見ていきましょう。

洋服を50着仕入れ、お客さまに40着を売り上げた場合を想定します。

この場合、10着が在庫として「棚卸資産(商品)」に計上されることになります。しかし、ここで注意すべきポイントが2つあります。

① 本当に10着が存在するのか?(実在性)

一つ目のポイントは、「本当に10着が存在するのか?」という点です。貸借対照表には、実際に存在する「商品」しか計上してはいけないのです。今回のケースでは、記録上は10着が在庫として残っているはずですが、現物の「棚卸」を行うことにより、実際の数量を確定する必要があります。

この結果、例えば8着しか存在しなかった場合には、差額の2着は「棚卸減耗損」という損失となり、実際に「棚卸資産」には8着しか計上されないことになります。

② 販売価額が下落していないか?(評価の適正性)

もう一つのポイントは、「販売価額が下落していないか?」という点です。例えば、短期的に販売できず、在庫として長期に残ってしまったとします。この場合、1シーズン前の洋服は、販売価額を下げないと売れないことが考えられます。

ほかにも、例えばアウトレットとして販売することも考えられます。この場合、正規の販売価格から値下げして販売することになるため、同様に洋服の販売価額は下落してしまうことが考えられます。

決算書には、このような販売価額の下落を反映させないと、決算書を読む人に誤解を与えてしまう可能性があります。このため、「棚卸資産」について、当初仕入れた価額よりも、販売価額のほうが下落しており、含み損がある場合には、「棚卸資産評価損」を計上し、このような実態を損益計算書に反映させることになります。

(計算例)

洋服を仕入れ、販売した結果、10着が帳簿の記録として残りました。

しかし、実際に販売店で現物確認(棚卸)を行った結果、8着しか残っていませんでした。

仕入れは@1,000でしたが、シーズンが終わってしまい、現在は@400でないと売れない状況となりました。

この場合、貸借対照表の「棚卸資産(商品)」には、3,200が計上され、損益計算書には「棚卸減耗損」が2,000、「棚卸資産評価損」が4,800計上されることになります。

4. 在庫管理の重要性

売上原価・棚卸資産の計算方法には、「継続記録法」と「棚卸計算法」という2つの方法があります。ここまでのご説明は、洋服を仕入れ、販売したことを記録する「継続記録法」を採用していた場合を前提としています。

「継続記録法」は仕入れ・販売を共に記録して、常に帳簿上で残高を記録しておく方法です。この方法によれば、払い出しの都度、どの商品がどれくらい払い出されたか、その結果、どのくらいの在庫が残っているかを常に確認できるようになります。

ただし、本当に帳簿上の在庫が存在するのか、実際に現物の実地棚卸を行い、現物と帳簿を照合し確認することが必要となります。本来ならば、実地棚卸と帳簿の数は一致するはずです。しかし、盗難や紛失、帳簿の入力ミスなどの理由により、一致しないケースも発生する場合があります。「継続記録法」によれば、これらの事実が分かることになります。

一方、「棚卸計算法」という方法は、販売に関する記録を行わず、月末等に実地棚卸を行うことで販売量を確定する方法をいいます。この方法は簡便なのですが、盗難や紛失などがあった場合も販売量に含まれてしまい、在庫管理を正確に行うことは困難となります。

在庫管理で最も重要なのは、このような現物と帳簿の不一致の原因をしっかりと把握することであり、今後の管理を、より改善していくことにあります。そして会計上も、販売した減少は「売上原価」、盗難などによる減少は「棚卸減耗損」として、適切に区分していくことが必要となるのです。

5. まとめ

在庫は今後、お客さまに販売していくための大切な財産であるからこそ、「在庫が実在する」ということと、「評価が適切である」ということが必要になります。

そして、このような財産を貸借対照表の「棚卸資産」として開示する必要があるのです。

前回は仕入取引を紹介し、今回は棚卸資産を紹介しました。日々の仕入れ・販売から生まれる在庫がどのように決算書に現れるのか、少しでも身近に感じていただけましたら幸いです。

次回は、「販売費及び一般管理費」について取り上げます。どうぞお楽しみに。

関連記事については下記をご参照ください。