EYとは、アーンスト・アンド・ヤング・グローバル・リミテッドのグローバルネットワークであり、単体、もしくは複数のメンバーファームを指し、各メンバーファームは法的に独立した組織です。アーンスト・アンド・ヤング・グローバル・リミテッドは、英国の保証有限責任会社であり、顧客サービスは提供していません。

※所属は記事公開当時のものです。

EY新日本有限責任監査法人

インフラストラクチャー・アドバイザリーグループ

長谷川太一、関隆宏、松村隆司、伏見達

人口減少に伴う財源収入の減少、施設の老朽化、人材不足など、日本の市町村が抱えるさまざまな課題。こうした課題の解決に向けて、私たちは何をすべきでしょうか。ドイツのシュタットベルケは私たちにそのヒントを与えてくれます。その成功の要因と制度的な背景を学び、地域に合わせた適切なガバナンスモデルを探求し、実践することが求められています。

- 日本の市町村は人口減少に伴う財源収入の減少、施設の老朽化、人材不足などの課題に直面している。

- ドイツのシュタットベルケは、自治体が設立した民間企業として、その事業形態の特性を生かして独自に人材を採用・育成し、効率的なインフラ・公共サービスの総合プロバイダーとして確固たる地位を築いている。

- シュタットベルケの成功事例では、公共による監督機能と民間経営者による執行機能を制度的に分離し、明確な責任分担に基づくガバナンスが効く仕組みを構築している。

- 日本の市町村への適用にあたっては、シュタットベルケ・モデルをそのまま直輸入するのではなく、彼らが持続的に成功している要因や制度的な背景をよく理解し、国や地域の特性を踏まえた適切なガバナンスモデルを探求、実践せねばならない。

はじめに

日本は本格的な人口減少時代に突入しています。国の推計では2065年には総人口が約8,800万人になる1 とされており、特に大都市圏に比べて地方圏の人口減少の開始時期は早く、既に2000年から減少が始まっている地域も少なくありません。そのような中、市町村は、人口減少に伴う財政収入の減少に直面しており、新卒採用の抑制などによる職員数の削減やさまざまな支出削減に努めてきました。しかし、更新投資支出の過度な抑制は、市町村が抱えるインフラの老朽化を加速させ、今後の施設更新の資金需要の増加が確実視される状況を生み出しました。また、採用抑制はインフラを日々管理・維持していくための技術者不足や技術承継の枯渇を招き、インフラサービスの安全・安心を脅かす恐れが指摘されています。

限られた職員で膨大な事務を回す態勢が常態化している自治体も少なくなく、インフラ・公共サービス関連の発注・調達事務も大きな負担となっています。

例えば、日本の地方公共団体が管理するインフラは、道路、上下水道、ガス、港湾、公営住宅、公園、地域公共交通などがあります。これらのインフラ資産は日本の高度経済成長を支えてきたものですが、平均年齢は30年を超えるものも多く、今日では50年を超えるものも少なくありません2 。今後は、さらに老朽化が進み、資料発表時から20年後の2038年度の維持管理・更新費用は、2018年度の1.3倍(約6.7兆円/年)になると推計3 されています。

市町村が管理するインフラの状況一部(2010年時点)

|

分野 |

対象施設 |

管理数量 |

平均年齢 |

|---|---|---|---|

|

道路 |

橋梁 (2m以上) |

約47万橋 |

35年 但し、半数は建設年度不明 |

|

道路 |

トンネル |

約2,300本 |

46年 |

|

道路 |

舗装 |

約2,000k㎡ |

32年 |

|

下水道 |

管きょ |

約32万km |

18年 |

|

下水道 |

処理場 |

約1900施設 |

段階的に増設を行っているため |

|

公営住宅 |

公営住宅 |

約84万戸 |

31年 |

|

都市公園 |

都市公園 |

約7.6万施設 |

24年 |

出典:国土交通省 第5回社会資本メンテナンス戦略小委員会配布資料、参考1「社会資本に関する実態の把握結果(試行版)≪時点修正版≫(平成25年4月10日差替版)」を基にEYで作成

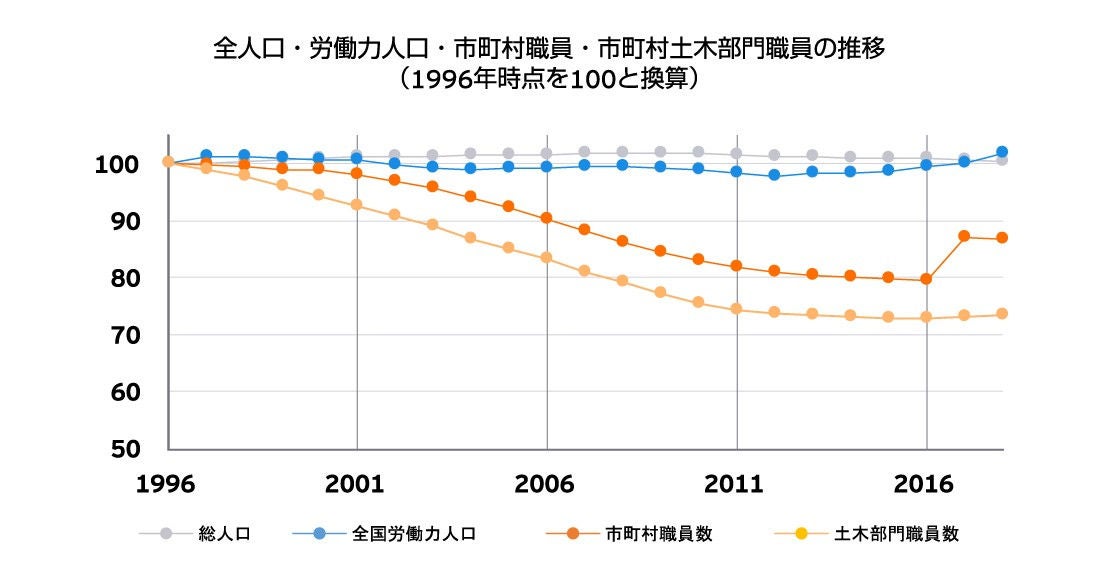

市町村の行政職員は1996年時点の155万4千人をピークに減少傾向であり、2018年時点の行政職員数は135万人となっており、1割強の職員が削減された結果となっています4 。特に、市町村の道路などのインフラに携わる土木部門の職員については、1996年時点から3割近く削減されており、また国土交通省の資料によると技術系の職員がいない市町村は全体の3割に上るとされています。この間、日本の総人口は減少局面に突入したとは言いつつも、1996年と同規模です。労働力人口については女性活躍推進などが進められたため増加傾向です。このような中、市町村の行政職員の減少は際立っています4 。

出典:総務省「平成30年 地方公共団体定員管理調査結果」(2019年)および国統計資料を基にEYで作成

市町村は、このような限られた資源の中で、現在のサービス水準を維持していくことが求められており、そのためには更なる事業の効率化も求められています。これについて、日本では一般的に「縦割り行政」と言われるように、インフラおよび公共サービスの所管部署が異なっており、個々の部署が同じような性質の委託業務を別々の事業者に発注しています。このため、横の連携が乏しく、規模の経済性を発揮しきれておらず、非効率(部分最適)となっている場合があり、また、縦割り行政は、地域住民にとっても責任の所在が分かりにくく、住民ニーズを把握しきれないなどの問題も発生しています。そして、現在はIoTやAIなどを活用したスマートシティやコンパクトシティが叫ばれるなど、まちづくりの観点でも複数のインフラ・公共サービスの一体的かつ効率的な管理が求められる時代を迎えていますが、組織横断的に対応できるかどうかも課題です。

今回取り上げるドイツのシュタットベルケは、地域の電気・ガス・熱供給などのエネルギーや上水道のネットワークインフラに加えて、プール、駐車場、地域交通事業などを含めたインフラ・公共サービスの総合プロバイダーとして、自治体から独立して設立された民間企業たる会社(会社法に基づく会社にあたる)です。シュタットベルケは、独立主体として人材を採用・育成することが可能であり、複数インフラを横断的に管理することで事業の効率化を実現し、持続的な地域のインフラ・公共サービスの提供につなげています。本稿では、シュタットベルケのモデルが日本の市町村が抱える人材不足やインフラ管理の効率化などの課題解決の大きなヒントになると考え、その仕組みについて紹介します。

インフラ・公共サービスの総合提供を担う

ドイツの自治体は、ドイツ基本法(Grundgesetz für die Bundesrepublik Deutschland)第28条を根拠に地方自治が保障されており、地域に関する全ての事項を自己の責任において規律する権利を有するとされています。また、ドイツ人の「生存配慮」(Daseinsvorsorge)の基本権利を守ることを目的に、自治体が公共サービス提供の保障責任(Gewährleistungspflicht) と遂行責任(Erfüllungspflicht)を負っているとされています5 。シュタットベルケは、シュタット(都市、市、町など)とベルケ(仕事、作業など)が指すとおり、自治体に提供が課せられた公共サービスの担い手として設立された民間企業です。

「シュタットベルケ」そのものを定義する法令はありません。そのため、シュタットベルケの正確な会社数は把握されていませんが、自治体から会計上分離されたインフラ・公共サービスを担う企業数は、ドイツ統計データ(Statistisches Bundesamt)によるとドイツ国内で1万6,833社(このうち自治体所有は1万4,812社)存在しています。また、これには私法に基づく事業形態(シュタットベルケはここに含まれます)と公法に基づく事業形態(日本の公営企業のように、法人としては自治体から独立していないものや、自治体から独立した地方独立行政法人にあたるもの)があり、私法に基づく事業形態の数は1万1,494社とされています6 。

人材を独自に採用・育成し、複数事業を横断的に管理することでさまざまな効果を発揮

日本での縦割り行政・部分最適な管理に対し、シュタットベルケでは地域のインフラ・公共サービスを総合的に管理しています。特に、人材育成にあたっては電力、ガス、水道などの複数分野を横断的に管理できるマルチ・ノウハウ人材を育成しています。1人の職員が複数のインフラの知見を有しているため、人材の効率的な配置やサービス対応の集約化が可能となっています。また、複数の事業を包括化し、管理部門および関連業務やシステムを共通化することで、ソフト面でのコスト削減につなげています。例えば社有車などを共同使用とすることなどは一般的に行われています。さらに、マルチ・ノウハウを有する人材を活用することで、質的または物理的に近接するインフラ工事や施設の点検を同時かつ計画的に実行することが容易となり、無駄な支出の削減にもつなげています。このように、シュタットベルケはインフラ・公共サービスの総合プロバイダーとして、全体最適の観点から管理を効率化し、また自治体のスマートシティなど推進のための技術的な助言・データの提供を行うなど、重要な役割を担っています。

バーデン・ヴュルテンベルク州にある人口4万人程度のニュルティンゲン市のシュタットベルケ7 では、電力、ガス、熱供給および水道について料金収受を含めた事務を共同化し、また、施設の状態を一つの集中監視室で原則1人体制で監視しています。夜間の緊急呼び出しに備えた職員の待機者についても、職員が多能工化されているため、複数職員を待機者として配置する必要がなく、職員の負担の軽減にもつながっています。このような効率的な人員配置は、「緊急時に30分以内にかけつける」という同社の市民サービスに関するコミットメントにも大きく寄与しています。

この他に、同社では、電気やガスのノウハウを生かし、最近では環境保護の観点から電気スクーターの販売・メンテナンス事業を手がけ、電気自動車や電気スクーターのための電気スタンドを設置し、自治体からは街灯の設置・管理運営の委託業務を受託するなどしています。また、近年のデジタル化にも適応していくため、通信事業やIoTを活用した市民向けのサービス事業にも積極的に事業展開を行っています。このように、既存事業との親和性を生かした新規事業の展開も、複数インフラを横断的に管理するメリットです。

資金の域内循環による独自財源の確保

シュタットベルケが担う事業には、電気・ガス・熱などのエネルギーや上水道のネットワークインフラに加えて、プール、駐車場、地域交通事業などの赤字事業も含まれています。自由化された電気やガスはもちろん、地域独占の水道事業も料金回収の原則が取られており、これらのネットワークインフラは安定利益を上げることを前提とした事業です。一方のプール、駐車場および地域交通事業などは、公共的観点からサービス水準に見合った料金設定を行うことが難しく、自治体から低廉価格でのサービス提供が義務付けられている場合も多く、シュタットベルケの中では赤字事業となっていることが一般的です。

ここで疑問なのは、なぜシュタットベルケは民間企業でありながら赤字事業まで担っているのか、です。シュタットベルケは自治体が出資した公的企業であり、自治体から当該業務を義務付けられているのが、理由の一つです。加えて、持株会社方式を採用するシュタットベルケでは、黒字子会社の所得と赤字子会社の損失を相殺して課税所得を算定することで、一種の節税(法人税など)を行うことが許容されています。これにより、地域で得られた収益の一部を、税(法人税など)として自治体外に流出させることなく、地域のための事業へ直接充当させることで、料金やサービスの対価などの域内循環を可能としています。このような資金の域内循環の仕組みを構築することは、自治体の政策方針に沿った事業へ資金を自由に配分できるというメリットにもつながります。

監督と執行を分離し、公共的使命を果たしつつ民間企業の機動性を確保

元々、シュタットベルケは、地域におけるガス灯の設置などから始まったものなども多く、一世紀以上の歴史を有し、時代のニーズに合わせて徐々に地域内におけるインフラ・公共サービスの提供範囲を拡大し、総合サービス提供事業者としての市民権を確立しています。その事業形態は、民間企業ではあるものの、自治体が出資した会社です。

日本では、第三セクターなどの失敗などで語られるように、自治体出資会社のイメージは良いものではありません。『地域力の再生 三セク・地域交通・自治体病院の再生モデル』(事業再生実務家協会公企業体再生委員会編、2007年)および他の論文などでは、日本の第三セクターなどに内在する問題点として次のような点が挙げられています。

- もとより、特定の施設整備などのために「奉加帳方式」によって官民の出資が募られており、責任の所在が曖昧な出資比率の構成となっている。

- 代表取締役、取締役、監査役が自治体の首長・議員などの充て職、または自治体OBの天下りポストと化しており、経営経験や能力に裏打ちされた経営者が配置されていない。

- 監督機能と執行機能が分離されておらず、曖昧になっており、事業の失敗や無駄な投資に歯止めを掛けにくい構造となっている。

- 職員においても、会社経営の経験やノウハウに欠ける自治体のOBなどの天下りとして、腰掛け的な無気力な寄り合い所帯と化している。

- 自治体の顔色を伺いながら経営が行われ、民間レベルのガバナンスに欠け、緊張感を持った経営が行われていない。

- 財務情報の開示システムが十分でないため、住民からの監視圧力も生じにくい。

- 経営が実質破たんしても引き金を引くものがおらず、そこに関与する行動力学によって、経営者に引導を渡す「究極のガバナンス」が有効に機能していない。

この点、シュタットベルケにおけるガバナンスにおいては、以下のような特徴が挙げられます。

- 自治体は経営に直接関与せず、外部から経営の専門家を経営者として選任し、その経営者にシュタットベルケの経営全般を委ね、機動的な経営を可能としている。

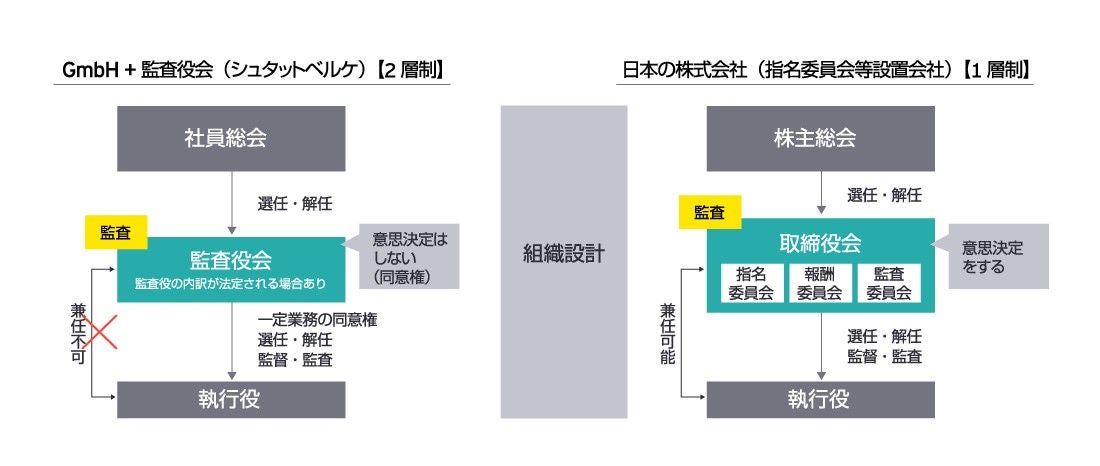

- 自治体はシュタットベルケの「監査役会8 」を通じて経営執行の事後的な監督に専念することを原則とし、執行権はなく、重要な経営事項についても事前の同意権を有するにとどまる。

- 州の自治体コードにおいて、シュタットベルケの出資者としての自治体に対し、出資会社たるシュタットベルケを含む年度決算書の策定、会計監査の実施や投資報告書の公表が義務付けられており、これに対応する内容がシュタットベルケの定款にも明記されている。

- 監督者である自治体(ないし監査役会)は自ら経営の意思決定をすることはできず、また、経営者は経営成績が悪い場合には解任されるという緊張感のある関係が作り出されている。

このようなシュタットベルケのガバナンスモデルは、経営者専門の人材市場があること、シュタットベルケが古くからの歴史を持ち適任者となる人材が多数存在していること、ドイツ会社法(有限会社法・株式会社法)の規定が経営の監督と執行を明確に分離する内容となっていることなどの背景があり、日本とは背景や事情がやや異なります。

しかし、自治体出資会社あるいは公的サービスを提供する主体としてのあるべきガバナンスを考えるにあたっては極めて重要な示唆に富んでいると考えられます。

日本でもシュタットベルケは導入可能か

日本にドイツのシュタットベルケを導入可能かという問いに対しては、「ありのまま」の事業スキームを導入することは困難である、という答えになるでしょう。なぜなら、ドイツのシュタットベルケは、電力・ガスの小売やグリッド事業の収益を柱に、さまざまな公共サービスを安価に提供するビジネスモデルであり、日本の市町村がこれから新たに電力事業に参入することは考えにくいためです。

しかし、シュタットベルケの①インフラ・公共サービスの効率的な総合プロバイダー、②地元人材の雇用の受け皿、③地域内での資金循環モデル、④経営の監督と執行機能を分離した効果的なガバナンスなどの点は、日本の市町村が抱える財政や人材不足の課題解決に大きくつながると考えられます。またシュタットベルケは地方都市の優良な就職先ともなっており、地域に密着した企業だからこそ地元に愛着のある住民の雇用の受け皿となりえます。地域で採用された人材は、横断的なインフラ・公共サービスに関する経験・ノウハウを身に付け、総合プロバイダーとして更なる事業の効率化に寄与していくことも期待されます。そして、効率化などによって創出された収益を地域独自の投資に振り分けることで、住民にとって魅力のあるまちづくりにつなげていくこともできるでしょう。

なお、これまで長い間縦割り行政であったために、そこに携わるプレイヤー(行政・民間双方)が専門特化しており、横断的に管理できる者が限られている点には留意が必要です。インフラ・公共サービスに精通したプロの経営者も不足しており、一般の民間企業の経営者を採用しても公共とのミスマッチが生じる懸念があります。一方で、近年は市町村においても民間登用の副市長・部長・公営企業管理者が誕生しており、第三セクターの社長公募に多くの申し込みがあるなど、民間人材における公共経営への関心が高まっており、マッチング成功事例も生まれています。今後、このような事例を昇華させ、地域インフラ・公共サービス会社の経営者マーケットを形成するには、官民の役割分担、責任分担を明確にし、民間経営者に何を求めるのか、何をKPIとして成果を評価するのかなど、経営委任の仕組みをしっかり設計する必要があります。

実際、これらシュタットベルケ的な要素を一部反映させた事業モデルが幾つか出現しています。最近では、電力小売の自由化を契機に、いわゆる自治体新電力を中心とした日本版シュタットベルケが各地で設立され始めています。例えば、福岡県みやま市の「みやまスマートエネルギー株式会社」は、電力小売事業を行いながら、コミュニティスペースの運営などの公共サービス事業も行っています。また、滋賀県大津市では、公営ガス事業のコンセッションに一部水道事業の維持管理業務もセットにした事業が2019年4月からスタート9 しています。大津市では、一般ガス料金の水準維持という公共の関与を残しながら、ガス小売全面自由化の環境下で公営事業では難しかった電気・ガスのセット販売などが官民出資会社により実施されています。さらに、従来はガス・水道一体で市職員が実施していた緊急対応などの業務について、新会社へ派遣された市職員と民間企業出身者により引き継がれており、着実な技術継承と複数インフラの一体的な実施が図られています。財政難・人材難に直面する市町村がその解決策として、またスマートシティやスーパーシティ構想の実現のための官民連携・専門人材の登用のための器として、シュタットベルケ的なモデルを選択する動きは、今後も各地で広がりを見せると考えられます。

シュタットベルケの適切な理解と地域の実情を踏まえた議論を

個々の市町村においては、シュタットベルケという名前にとらわれず、自立的・持続的にインフラ・公共サービスを維持できるようにするためには、どのような官民の役割分担が最適かを、地域の実情を踏まえて検討していくことが重要であると考えられます。また、スマートシティなどの最先端の技術を持つ企業や人材との連携も求められています。シュタットベルケは、その際の貴重なモデル事例となりうるのではないでしょうか。そして、導入にあたっては、日本における第三セクターなどの失敗を教訓とし、単に自治体出資会社が悪と断じず、シュタットベルケが成功している背景(制度・仕組み)をよく理解したうえで、日本の法制度・ビジネス構造などに照らし、どのようなビジネスモデルにすべきか、どのような出資形態・組織形態にすべきか、どのようなガバナンス構造を確立すべきか、どのように地域の合意を図っていくのかなど、慎重かつ大胆な議論が必要となるでしょう。本稿がその一助となれば幸いです。

脚注

- 人口問題研究資料第336号「日本の将来推計人口(平成29年推計)」、国立社会保障・人口問題研究所(2017年)

- 2018年時点で道路橋の約25%、トンネルの約20%、下水道管きょの約4%などが建設後50年を超えているとされています。(国土交通省「インフラメンテナンス情報-社会資本の老朽化の現状と将来」(2020年1月15日アクセス))

- 国土交通省が所管するインフラを対象とした推計であり、国、都道府県、市町村、地方道路公社、(独)水資源機構、一部事務組合(海外、下水道、港湾)、港湾局(海岸、港湾)が管理する道路、河川、砂防、海岸、下水道、港湾、空港、航路標識、公園、公営住宅、官庁施設、観測施設が含まれます。(国土交通省「地方自治体の取組支援とインフラメンテナンス国民会議」(2020年1月15日アクセス))

- 2017年は県費負担教職員の指定都市への移譲により増加となりましたが、2018年においては、交通事業の民営化等により減少となりました。(総務省「平成30年地方公共団体定員管理調査結果」(2019年))

- 板垣勝彦『保障行政の法理論』(弘文堂、2013年)

- 人口10万人程度の中規模都市以上のシュタットベルケには持株会社形態を取っているところが多く、一つの自治体の域内に持株会社を通じて事業ごとに複数の会社が設立されている場合もあります。

- 2019 年4 ⽉に現地ヒアリングを実施。

- 日本の会社法における監査役会とは異なる概念であることに留意が必要です。ドイツの会社法(株式会社法)における監査役会は、出資者総会(社員総会・株主総会)から選任された監査役で構成され、経営者(執行役/取締役)の選解任権を有し、重要な意思決定事項について事前同意権があるものの、会社の意思決定自体を行うことはできない機関として位置付けられています。日本における「指名委員会等設置会社」に近いものです。(下図参照)

- 市と民間企業が共同出資した「びわ湖ブルーエナジー株式会社」が事業を請負っています。

関連記事

地域経営型官民連携(PPP/PFI)を実践するシュタットベルケとは

人口減少下において厳しい経営環境にさらされている日本のインフラ業界、その中でもより厳しい環境下にある上下水道等の公共インフラが取り組むべきアクションは何か。ドイツにおいて地域インフラサービスを担っているシュタットベルケの取り組みから学びます。

サマリー

人口減少に伴う財源収入の減少、施設の老朽化、人材不足。日本の市町村が抱えるさまざまな課題について、ドイツのシュタットベルケの成功事例から課題解決のヒントを探ります。