EYとは、アーンスト・アンド・ヤング・グローバル・リミテッドのグローバルネットワークであり、単体、もしくは複数のメンバーファームを指し、各メンバーファームは法的に独立した組織です。アーンスト・アンド・ヤング・グローバル・リミテッドは、英国の保証有限責任会社であり、顧客サービスは提供していません。

EY-Parthenonは、EYにおけるブランドの一つであり、このブランドのもとで世界中の多くのEYメンバーファームが戦略コンサルティングサービスを提供しています。

要点

日本の自動車業界は系列の色が強いこと、当面において日系OEMによるICE車やハイブリッド車の相応の生産が見込まれること、さらには日本において、EVの浸透を実感しにくいことから、政府の規制的な介入が無い限り日本の自動車部品サプライヤーの取り組みは、欧米と比べて相対的に遅れがちであるように見受けられます。

他方、資金の出し手であるエクイティ投資家や金融機関は自動車部品サプライヤーの個別動向を注視しています。そのため、大胆な決断が事業面、資金面を後押ししていくと考えられます。

新規開発、営業活動から量産開始まで、拠点整理の決定から終了までなど、いずれも長期間にわたることが自動車業界の特徴であり、早期の取組検討が重要となります。また、本文中に触れられている合弁会社の組成も日本ではまだ十分に浸透しておらず海外市場の依存度が高い状況であり、自社のリソースを踏まえて、自社以外に目を向けることも必要です。

EYはグローバル連携、多様な実績などを活用して、そのような構造改革を支援しています。

世界の⾃動⾞産業は今、世界市場がICV(Internal Combustion Vehicle︓内燃機関⾞のこと)やハイブリッド⾞からEVへと移行する中、戦略の転換期に直⾯しています。現時点ではEV移⾏の初期段階にあり、まだ猶予はあるものの、取り扱い製品や規模の多様な⾃動⾞部品サプライヤーが、業界として直⾯する課題は明らかになりつつあります。しかし多くの企業は、こうした変化をいかに速やかに導⼊するかについて、いまだ検討中です。。

バッテリーや充電スタンドなどの技術的進歩や、テスラなどEVメーカーモデルの成功が購入者の関心を引きつけたことから、市場ではEV転換への機運が高まっています。また、米国をはじめとする各国政府は、EVへの転換に一段と力を注いでいます。米国で先に公表された排出規制案では、2032年までに国内販売自動車の3分の2をEVにするよう求めています。またカリフォルニア州では、2035年以降に同州で販売される全ての新車をゼロエミッション車にするよう義務付けられます1。

ガソリンタンクから燃料噴射装置に至るまで、従来のICV部品のサプライヤーは、市場の縮小をすでに目の当たりにしていますが、今後はさらに悪化の一途をたどるのみとみられます。1兆9,000億ドル規模のこの産業は、今後数年間、内燃エンジン(ICE)を基盤とする製品ラインが緩やかに廃⽌されていくのに伴い、自社では管理できない規模の縮小を経験するはずです。現在、利益の約4分の1は、今後最も深刻な影響を受けるとみられる従来のICE部品から生み出されていますが、2030年までには現時点の水準から半減すると予想されています。多くのサプライヤーにとって、やがて市場は椅⼦取りゲームとなり、安定した利益の確保は⼀層、困難になります。そして最も動きの遅い者が敗者となるでしょう。

既存車両のための部品など、ICE市場の一部は確実に存続するため、サプライヤーはICE車の新モデルの製造が終了となった後も、この領域で長期にわたり一定の利益を上げ続けることは可能です。また、これまでのところ商用車のEV転換は乗用車より後れを取っており、メーカーにとってはさらなる「ロングテール」の継続的な機会となる可能性が高いとみられます。

自動車部品サプライヤーが被る影響の度合いや速度は、製造販売する部品や企業規模に応じてさまざまです。例えば、パワートレイン(駆動装置)やICE部品を製造する⼤⼿⾃動⾞部品メーカーは、⽣産ラインの転換には⻑い開発期間を要し、リスクを伴います。このため、⼤⼿の多くは早期段階から変化の必要性を受け⼊れ、変⾰戦略の策定およびオペレーションの変更、製造戦略、パートナーシップ、製品ラインの刷新などを発表してきました。また上場企業には取締役会や株主の関与があることから、リスクとの均衡を図りながらも変⾰戦略の早期導⼊が促される傾向にあります。

しかしながら、リスク回避型の経営手法を取る中小企業や非上場企業は、リソースも限られることから立ち遅れる傾向にあります。オペレーション変革戦略の導入を先送りし続ける企業は間もなく、気づけば自社が経営危機のただ中にあるような事態に陥りかねません。

米国自動車部品工業会(MEMA)の1部門、オリジナル・エクイップ メント・サプライヤーズ・アソシエーション(Original Equipment Suppliers :OESA)のPresident兼CEOであるJulie Fream氏によると、企業が直面している最大の課題の1つは、EV製品の市場の成長とICE部品の市場の縮小が交差する時期の予測です。これを正確に予測することは難しく、多くの経営幹部がICEからEVへの事業転換を躊躇する一因になっています。

「サプライヤーは、両方やらなければならないことは分かっています。しかし『数量はどう把握すればいいのか』と困惑しています」とFream氏は述べています。「現状では2つのラインが交差する時点、つまりEVが主流となり、ICEが2次的な製品ラインになる時点を正確に予測できないことが分かっているのに、どう対処すればよいでしょうか。これがサプライヤーの皆が抱える問題点です」

投資実行が早過ぎると、投資資金が過大になるとともに、市場が新製品を受け入れる段階になっていないことから余剰生産能力を抱え込む恐れがあります。反対に遅ければ、競合他社に先を越され、完全に機会を逃しかねません。

ICE事業からの撤退を模索する企業も、カーブアウト(切り出し)されたICE事業が買い⼿にとって段階的に確実に魅⼒を減じるという課題に直⾯しています。事業統合や売却を成功させられなければ、特にコスト削減や効率改善の効果が市場の縮⼩に追いつかないなどの理由により、多くの企業が事業の断念を余儀なくされるでしょう。また、新技術の導入に挑むサプライヤーは、EVを目標とした新製品やサービスの革新に多大な投資を行わなければなりません。両⽴が容易ではない、このような取り組みは、多額の資金需要を伴うために今⽇の市場で必要とされる⼤胆な意思決定を阻害することにもなります。

多くの自動車部品サプライヤー、特に中小規模、あるいは非上場企業のサプライヤーは、段階的な改善とリスク管理という従来の管理アプローチにより成果を上げてきました。しかし、このアプローチは現在のような激変のただ中にある市場には適していません。明日の勝者は、かつて事業を興す際に助けとなった起業家精神を奮い立たせ、事業全体を革新・改革するという強い意志を持った企業となるでしょう。

幸いなことに、そうした企業が必要とする⼤胆な意思決定のためのモデルが現在にも存在します。PE投資家のような積極的なアプローチがそれです。

PEの企業風土の中でも次に示す2つの面が、多くのICEサプライヤーに早急に必要とされる、外部投資家の持つ本質的な視点として傑出しています。

段階的な変化の習慣に縛られてきており、行き詰まりを打破する必要がある企業にとって、PEの視点を取り込むことは、企業文化の迅速な刷新の触媒になり得ます。

「PEの企業風土は、多くのサプライヤーが参考にすべきものです」とFream氏は言います。「現在、いずれは入ってくるであろう多額の資金が待機しています。これはつまり、自社事業を正確に検証し何をすべきかを把握できるならば、チャンスともなり得ることを意味します」

しかしそれは容易なことではないとFream氏は言います。「サプライヤーは、市場で何が起こっているかを正確に評価するためのスキルセットを必要としています。PEが目指すのは、究極的には企業が市場での企業価値にもっと目を向けるように促すことです。 また、通常はそこから外れるものを容認しません。しかし、これは一部のサプライヤー、特に中小の非上場企業にとっては非常に厳しいものでもあります」

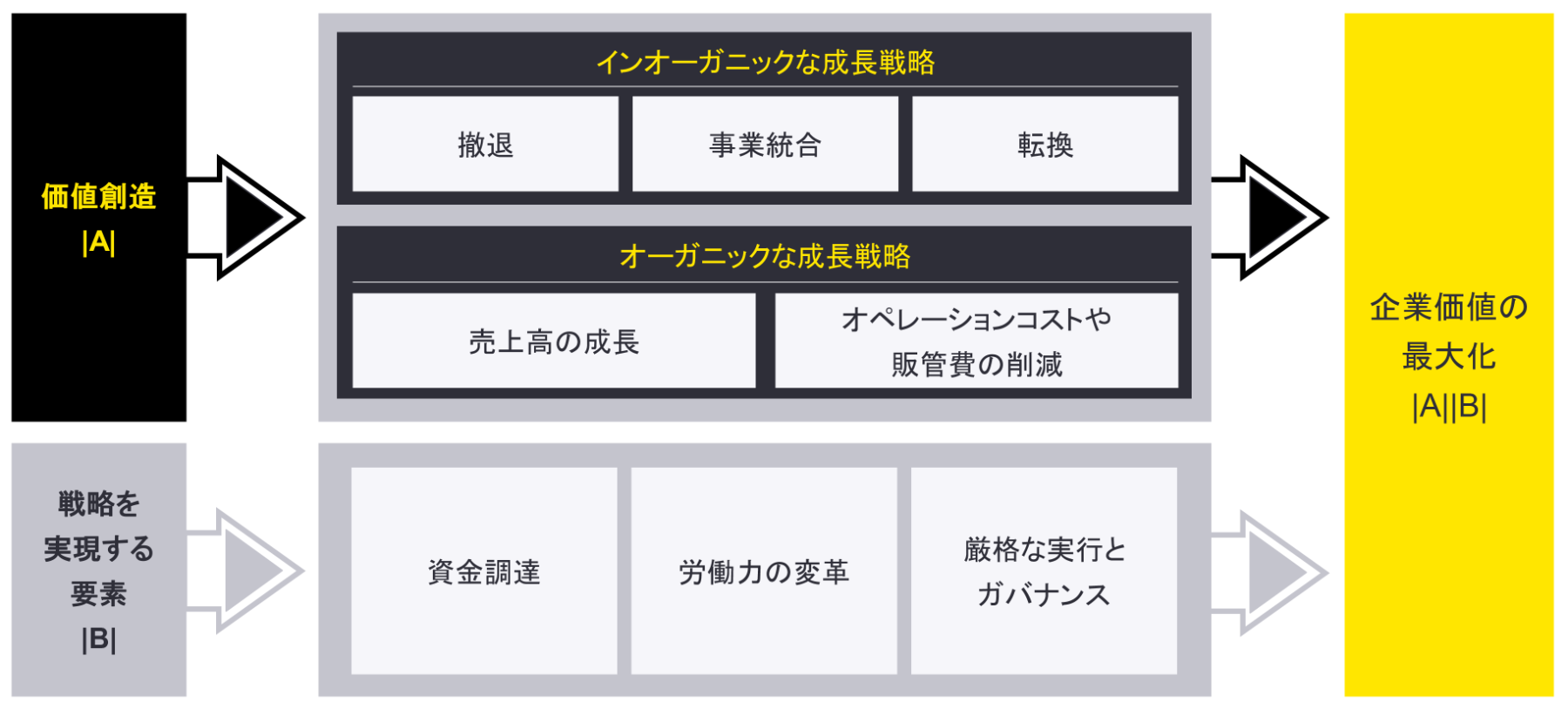

通常、PEは衰退産業の企業であれ新技術分野のスタートアップであれ、投資対象企業から利益を得るための多様な戦略的アプローチを有します。PE投資家は、実現可能性のあるポートフォリオ戦略に沿ったインオーガニックな手法だけでなく、売上高の成長と収益の改善といったオーガニックな価値向上を通じて、高収益な売却に向けて企業価値を向上させています。

現在⾃社の事業がどのように価値を⽣み出しているのか、また、現在発展中のEVエコシステムにおいて、将来どのような役割を果たすことができるのかについて、経営幹部がデータに基づく評価をする際、PEのアプローチを⼟台として利⽤することができます。評価の実施で得られたより深い洞察を通じて、2022年のEYの記事「自動車部品サプライヤーがEVテクノロジーのディスラプションを乗り切る4つのステップ」で説明されているような、企業価値の最大化を目的とする変革戦略を、経営幹部は導入・実行できるのです。

従来の製品の全需要が、近い将来に減少するというわけではないと予測されています。製品ラインの多くが自動車以外の市場へ転用可能です。また、一部製品については製造が継続され、その収益は新規のEV製品開発に投資するための資金になり得ます。既存のICE事業に対して取られる戦略的アプローチは、次の3つのカテゴリーに⼤別できます。

EVへのトランスフォーメーション戦略を策定し、実践し始めているOE(Original Equipment:新車に装着されるパーツ)サプライヤーは相当数に上ります。それらの実績を踏まえ、すでに変化への取り組みを実行している企業の視点から、バリューチェーンや業務モデルの再構築という課題を理解することができます。すでにそうした取り組みの展開段階にある3社の事例を通して、リスクと成功要因が明らかになりました。

ICE関連部門を売却し、その収益をEVパートナーシップに投資したサプライヤー ICEおよびEV向けパワートレイン製品を扱う、あるドイツ企業は、2021年にICE関連事業をスピンオフし、そこで得た資金を成長するEV事業へ向けて集中し、投資とパートナーシップを通じた成長を目指すという、売却と集中の2段階戦略を取っています。

同社では、触媒事業およびフィルター事業の売却と、長年損失を出したものの2021年以降黒字となっているICE部門の売却を予定しています。一方で、パートナーシップ締結を強力に推進しています。自動車メーカーとのパートナーシップではパワーエレクトロニクス製品の共同開発の推進、また、エレクトロニクス企業とのパートナーシップでは半導体へのアクセス確保を通して、EV事業の強化を図っています。同社のeモビリティ事業には現代自動車などのメーカーから大規模な受注があり、2024年には黒字転換する見込みです。

CEとEVで共通する製品にフォーカスするパワートレインメーカー 米国を拠点とするあるパワートレインサプライヤーは、事業の一部売却と並行して、ICE事業が今後も存続する可能性に賭けるという、よりセンシティブなアプローチを取っています。同社は当初、ICEのパワートレイン事業と排ガス浄化装置事業を売却し、その収益をアフターマーケット事業と運転性能事業のEV転換に向けた資金とする計画をしていました。しかし、あるPEが、同社のICE事業終了までの期間を引き延ばすことができるという確信の下、2022年に同社を70億ドルで買収、非上場化し、方針が転換されました。同社は、ICE車だけでなくEVにも搭載されるサスペンションおよびブレーキ製品の強化を継続しており、またこれらの技術力を活用した摩擦材に用いられるハイブリッド複合材料など、EVにとらわれない新製品を発表しています。

この戦略の成否は、ICE事業の減退が市場の予測よりも緩やかに進むかどうかにかかっているため、ある程度のリスクが伴います。ただ、企業は従来のICE事業をスリム化による競争力向上を継続し、収益性の高いスピンアウトを目指すこともできます。

EV技術に大きく賭ける燃料システムメーカー 米国に拠点を置くパワードライブシステム製造の、あるTier 1サプライヤーは、EV技術への最大40億ドルのオーガニックな投資に加え、EV充電・バッテリー事業の買収および非中核事業である燃料システムとアフターマーケット事業に関連する資産の売却(30億ドルから40億ドル相当)という3本立ての戦略を通じて、EVへの転換に全力を注いでいます。また、⾃動⾞⽤の柔軟性のある回路を製造する企業に資本を投⼊し、さらに自社のインバーター製品群にコンデンサーを含めるためのライセンス契約を締結しました。

同社では、自社のEV事業が2023年に少なくとも72%成長すると見込んでおり、EV事業による収益を全収益の25%にするという目標を達成あるいは上回る勢いであると予測しています。また、多額の新規EV製品供給契約の受注が追い風となり、EV事業への投資は、2023年末から2024年初頭までに⿊字転換を実現することが⾒込まれています。

従来の部品サプライヤーにおいては、販売価格の引き下げ圧力が強まることで、財務面への圧迫がより強くなることが予想されます。他方で、新規のEV部品は、先行投資のコストや発展途上にある市場であることから、収益性が限定される可能性もあります。とはいえ、PEの心構えに従えば、企業は常に収益性にフォーカスすることが可能でしょう。

完全に新しい製品群の製造には、生産ラインを新構築するだけでは足りません。テクノロジー、サプライチェーン、R&Dの再構成と、組織のあらゆるレベルの新たなスキルの習得も不可欠です。

ビジネス・トランスフォーメーションのイネーブラー:リスクと機会 戦略的な方向性が意思決定されてからは、ロードマップの実行において大きなチャレンジに直面することになります。企業にとって、先⾏する企業の経験や、最近EYが⾃動⾞部品サプライヤーのクライアントを⽀援した事例などは、トランスフォーメーション遂⾏に必要な戦略を実現する要素の特定に際して参考になるとともに、これらの経験や事例から有益な知⾒を得ることができます。

|

|||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

|

戦略を実現する要素

|B| |

|

||||||||||||

EYパルテノンができること

自動車・輸送に関するEY独自の調査ツールセット EY Mobility Lens Suiteは、モビリティの未来を探ります。詳しい内容を知る

続きを読む急成⻑してはいてもいまだ⼩規模の新規事業と、徐々に衰退する既存主力事業の両⽅を管理できるよう、ガバナンスの⾒直しとすり合わせをする必要があります。⼤企業の多くは、旧来のICE事業を切り出し別部門にすることを選択しています。

想定されるコストの規模を考えると、前提条件がわずかに振れるだけでも予算編成に多大な影響が及ぶ可能性があるため、キャッシュフローを厳密に管理する必要があります。また、転換の過程でキャッシュフローが逼迫する懸念もあるため、確かな短期・中期の予測プロセスを導入しなければなりません。

積極的なポートフォリオ管理も同様に重要です。利益を確保できる可能性のある製品のみに対し投資を継続します。投資と不確実性のレベルに合わせてガバナンスを階層化し、適切な持続的管理を徹底します。革新的な新しいベンチャー的取り組みを窒息させかねない、過度なレポーティングや官僚主義を防ぐよう配慮する必要もあります。

レガシー事業(受け継がれてきて、役目を終えようとしている事業)の縮小と最終的な閉鎖の管理には、人員、業務運営、資産、財務的・法的側面をカバーする詳細な計画が必要になります。取り組みの範囲と規模を考えると、社内ないし社外からこれに特化したプロジェクト管理の人員を割く必要がありそうです。レガシー事業と新規事業両方におけるKPIの設定後は慎重に追跡し、問題を早期に発見・修正できる体制を整えます。

新製品事業部門に異動する人員には再研修が必要です。レガシー事業の中心的なスタッフは特に維持する必要があります。中には退職年齢を超えた人の雇用継続も必要になると考えられるため、柔軟な対応が求められます。業界内で新しいスキルを備えた人材を見つけるのが難しい場合には、移転可能なスキルを持つ人材を隣接業界から採用することも考えるべきです。

従業員への影響が最小限になるよう配慮が必要です。オープンで透明性の高いコミュニケーションと組織変革が欠かせません。コミュニケーションの空白はすぐにうわさや不安を引き起こし、従業員のストレスレベルを上昇させ、ひいてはオペレーションに悪影響を及ぼしかねません。可能な限り、従業員が新事業の職務への転換を選択できるようにすべきです。労働組合対応に向けた明快な戦略プロセスを早期に策定・実行する必要があります。

戦略を策定したら、実行のための資金を確保しなければなりません。またビジネス・トランスフォーメーションとはコストがかかるものです。新製品は多額の設備投資を必要としますし、新事業の立ち上げ初期には損失が出るものです。旧式の機械や在庫は整理する必要がありますが、その際、必要な在庫の確保にも留意し、⼤⼝顧客やサプライヤーからの苦情がないように⼿配する必要があります。

ビジネス・トランスフォーメーションには長い時間を要することからも、コスト管理も非常に重要です。減少していくレガシー製品と増加が見込まれる新製品の合計コストを把握することが欠かせません。そうした要件に基づき予算を策定し、適切に資金を供給するために、ストレステストとしての感度分析を行う必要があります。企業は、生産ラインの閉鎖と立ち上げが重なることによるコストの同時発生を避けるためにも、早急に戦略を確立し実行する必要があります。

資⾦調達⼿段として⼀般的になりつつあるのが、バリューチェーンの隣接分野の専⾨知識を有する戦略的パートナーとのジョイント・ベンチャー(JV:合弁会社)の設⽴です。これにより新たなケイパビリティと資本の両⽅の獲得ができ、成⻑戦略のリスクの軽減までが可能です。企業価値の向上にさまざまな⼿段を講じている企業にとって、JVなど第三者からの資⾦調達は良い選択肢となりそうです。そのような取り組みを進めている企業は、外部から「すべきことの実⾏をすでに終えている、困難な決断を下すことをいとわない企業である」と評価され、第三者からの資金調達の円滑化にもつなげることができそうです。

本稿の作成に当たり、Natalie Smith、Pravi Dubey、Matthieu Popesco、Jason Taylor、onathan Moore、Anselm Karitterに深く感謝の意を表します。

関連記事

なぜ欧州の公共充電インフラ拡充のために投資家、CPO、政府、自動車メーカー(OEM)の協働が必要なのでしょうか。その理由を考察します。

地政学的な不確実性が高まる中で、製造業企業が成功に向けて適応するには

製造企業の経営陣が不安定化が進む世界で成功するには、アジリティ(俊敏性)とレジリエンス(回復力)の向上を目指し、戦略的に行動する必要があります。

世界の自動車市場でICE車からEVへの転換が進む中、自動車部品サプライヤーは、ピストンや燃料ポンプからバッテリーや固体電池へと、製造施設を大規模に作り替える必要があります。多数のサプライヤー、特に中小企業や非上場企業が、先行きの不透明さやショックからの思考停止状態のためにビジネス・トランスフォーメーションをためらっています。しかし、今すぐ行動を起こさなければ、新しいEV市場で機会を失うリスクを負うことになりかねません。従来の意思決定の習慣が足かせとなっている企業にとっては、長期的企業価値の向上と合理的意思決定にこだわりを持つPEの企業風土を取り入れることが有利に働くと考えられます。