EYとは、アーンスト・アンド・ヤング・グローバル・リミテッドのグローバルネットワークであり、単体、もしくは複数のメンバーファームを指し、各メンバーファームは法的に独立した組織です。アーンスト・アンド・ヤング・グローバル・リミテッドは、英国の保証有限責任会社であり、顧客サービスは提供していません。

EYの関連サービス

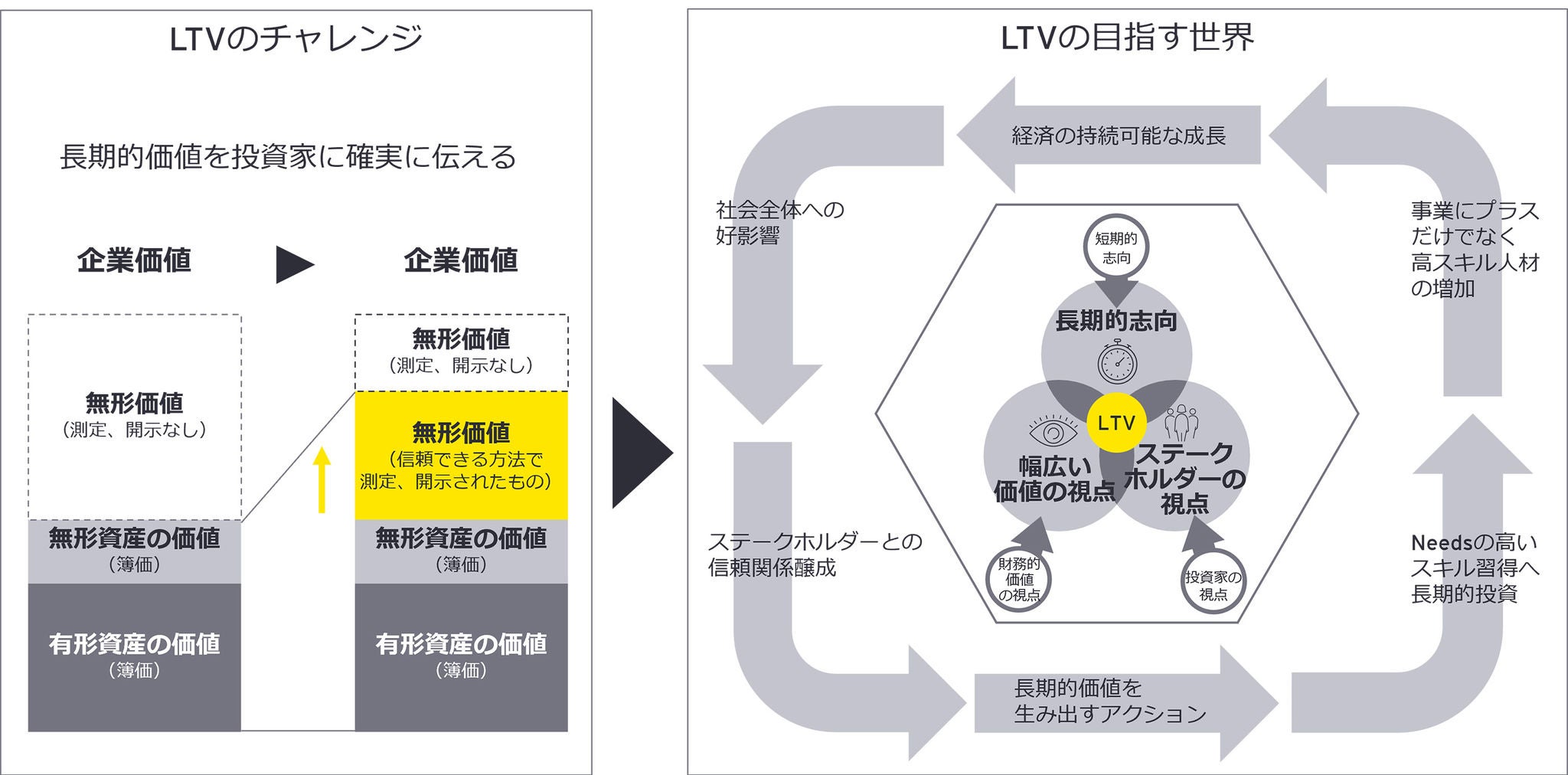

Chief Value Officer : CVOは、財務的価値、顧客価値、人材価値、社会価値の側面から指標化された長期的価値を管理し、企業価値創造のストーリーを明確にマルチステークホルダーに伝え、変革を推進していきます。

従来のCFOは主に「財務的価値」に焦点を当て、中期計画や年次予算などを通じた目標設定から、実績収集、予実および予算予測分析、リカバリーアクションの検討と推進を行い、財務的情報を利用して外部に開示する役割を果たしていました。しかし、LTVを念頭に置くと、今後はそのマネジメント範囲は大きく広がります。

サステナビリティやSDGsが注目されているように、さまざまなステークホルダーが存在し、企業に求められる成果が多様化することに伴い、LTV、特に消費者価値、人材価値、社会的価値の重要性が増しています。財務的価値だけでなく、LTV視点での重要なドライバーを特定し、事業ポートフォリオの適正化に向けて適切な付加価値分配を行い、関連するKPIを定義して目標を設定し、期中のモニタリングと改善アクションを経て、統合報告書、IR活動などを通じてステークホルダーに情報提供するまでのプロセスをリードすることが求められます。この役割は、ビジネス指標を管理し、企業の顔として多くのIR活動の責任を担ってきたCFOこそ適任であると私たちは考えており、そして、CFOは今後、Chief “Financial” Officerではなく、Chief “Value” Officer : CVOと呼ばれる存在になると考えています。

CVOは、短期的な視点においては、企業の長期的な成長ストーリーの原資となる潤沢なキャッシュを創出するために、注力すべきビジネスドメインを特定・資源配分し、ビジネスの加速を促すとともに、事業ポートフォリオ改革を通じて事業の断捨離を進め、財務的に健全な体制を整えます。長期的な視点においては、持続可能な成長戦略ストーリーを実行し、企業の長期的価値を高め、マルチステークホルダーへ投資還元していく役割を担います。短期的かつ効率的にキャッシュを獲得する施策と、長期的に企業価値を築き上げていく持続可能な成長戦略ストーリーの両面を、IR、統合報告書、さまざまな媒体を利用してマルチステークホルダーにアピールすることもCVOの役割です。

ただし、長期的に持続可能な成長ストーリーに関する施策は、より不確実性の高いものです。その不確実性を最小化するために、CVOは企業価値を適切に評価する指標化を検討し、その指標を企業行動に落とし込むようにロジックツリー化を進め、長期的な成長戦略の構造化を図ることが重要なチャレンジと認識します。ロジックツリー化に際しては、例えばPBRを企業価値の代理指標としてROEや利益等の財務指標に分解するとともに、企業アクションである非財務活動の貢献をひも付けることが必要になります。非財務活動の中には、従業員のスキル向上、モチベーションの維持、職場環境の改善など、従業員エンゲージメントへの取り組みや、製品やサービスの品質、顧客満足度、ブランドの信頼性など、消費者に直接関わる価値提供アクションなどが含まれます。

実際に、株主・投資家が重視するPBRと非財務指標との相関関係を明らかにするために独自の調査を実施しました。この調査により、PBRと非財務指標の間に存在する相関の強度と有意性を特定することができました。例えば、企業が環境に配慮した製品やサービスを提供している場合、特定の条件下では、β値が2.04と算出され、PBRの向上に寄与している傾向が明らかになりました。これは、消費者の環境意識の高まりが売上やROEの向上につながり、結果としてPBRの向上に貢献していると解釈できます。また、企業リスクの削減やブランド価値の向上が、投資家に評価されている可能性も考えられます。

一方で、「総エネルギー使用量に占める再生可能エネルギーの比率」に関しては、特定の条件下でβ値が0.03と低く、PBRの向上にはあまり貢献していないことが分かりました。再生可能エネルギーの利用はブランド価値の向上には寄与するものの、現在のところコスト面での課題があり、ROEへの影響がPBRに悪影響を及ぼしていると考えられます。

本調査は、遅効性や因果関係の分析には至っていませんが、相関分析による定量的な結果を基に、自社の取り組みをナラティブで結び付けることで、非財務的取り組みの有効性をステークホルダーにより明確に示すことが可能であることの一例を表しています。このアプローチにより、企業は非財務的活動が企業価値にどのように影響を与えるかを具体的に伝えることができ、ステークホルダーの理解を深め、企業価値の向上につなげることができるのです。