EYとは、アーンスト・アンド・ヤング・グローバル・リミテッドのグローバルネットワークであり、単体、もしくは複数のメンバーファームを指し、各メンバーファームは法的に独立した組織です。アーンスト・アンド・ヤング・グローバル・リミテッドは、英国の保証有限責任会社であり、顧客サービスは提供していません。

これだけは知っておきたい!税務入門 第9回 赤字が発生したときの法人税の取り扱い

公認会計士 後藤 昌子

1. 赤字となったとき、法人税はどうなるの?

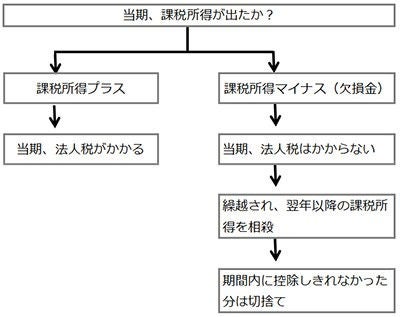

法人税の申告において課税所得がマイナスになった場合は、課税所得に対する法人税はかかりません(※)。

マイナスの課税所得分は「欠損金」といわれ、翌年以降において、課税所得がでたときにその課税所得と相殺することができます。このような制度を「欠損金の繰越控除制度」といいます。

(※)ただし、この場合であっても、法人住民税のうち均等割等の納税は発生します。

2. 欠損金の繰越控除のイメージをつかもう

欠損金の繰越控除のイメージを図で表すとこのようになります。

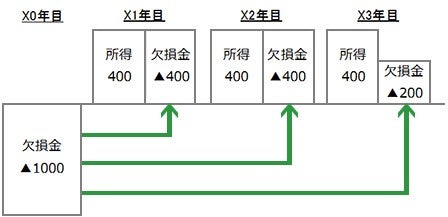

欠損金が1000発生し、かつ、翌期以降の×1年目から×3年目にわたって所得が400発生するケースでは、×1年目から×3年目にわたって、その期に発生した所得から欠損金を控除することができます。

この結果、×1年目の課税所得はゼロ、×2年目の課税所得もゼロ、×3年目の課税所得は200(=400‐200)となります。

また、控除できる期間と繰越限度額は、以下のようになっています。

中小法人や設立7年目以内非上場会社は、欠損金を100%使うことができますが、大企業は100%ではなく、事業年度によって制限が設けられています。

3月決算を想定した場合

※上表は平成27年税制改正時点

青色申告書を提出している会社であれば、欠損金の繰越控除制度を利用できます。

青色申告書とは、原則として複式簿記方式等により毎日の取引を帳簿へ記録し、それに基づいて所得を申告する制度です。青色申告しようとする事業年度の開始の前日までに税務署長に承認申請を提出し、承認を受ける必要があります。

3. 中小法人の場合は前期の税金が戻ってくる場合があります!

前期までは課税所得が発生しており税金を支払っていたのにもかかわらず、当期に課税所得がマイナスになってしまい、業績不振で時期以降も課税所得の発生が見込めないというケースも想定されます。

そのような場合のために、中小法人の場合は「欠損金の繰り戻し還付」の制度が設けられています。

これは、欠損金の全部又は一部を前期に繰り戻し、前期の課税所得と相殺して納付済みの法人税の還付が受けられるというしくみです。

還付を受けたい場合は、青色申告書の提出と同時に「欠損金の繰戻しによる還付請求書」を提出する必要があります。

図で表すとこのようになります。

関連記事については下記をご参照ください。

これだけは知っておきたい!税務入門

- 第1回 会社が納める税金

- 第2回 法人税の税額計算のしくみ

- 第3回 住民税と事業税の税額計算のしくみ

- 第4回 法人税の申告・納付のスケジュール

- 第5回 利益と所得の違い

- 第6回 費用でも損金にならない?交際費

- 第7回 「減価償却のしくみと法人税の取扱い」

- 第8回 役員報酬に関する法人税の取扱い(各論)

- 第9回 赤字が発生したときの法人税の取り扱い(本記事)