EYとは、アーンスト・アンド・ヤング・グローバル・リミテッドのグローバルネットワークであり、単体、もしくは複数のメンバーファームを指し、各メンバーファームは法的に独立した組織です。アーンスト・アンド・ヤング・グローバル・リミテッドは、英国の保証有限責任会社であり、顧客サービスは提供していません。

四半期 第2回:四半期財務諸表の会計処理(1)(債権、有価証券、棚卸資産)

公認会計士 山岸 聡

債権(貸倒引当金)

- 一般債権の貸倒見積りにおける簡便的な取り扱い(適用指針3)

- 債権区分(一般債権、貸倒懸念債権および破産更正債権)は年度と同様(適用指針83)

(一般債権の貸倒見積高の算定)

四半期における一般債権の貸倒見積高の算定方法は年度と同様の方法により行うこととなりますが、前年度の貸倒実績率等と著しく変動していない場合には、前年度の貸倒実績率等の使用が認められます。

また、前の四半期等で貸倒実績率等を見直しており、見直し後の貸倒実績率等から状況が著しく変動していない場合には、当該見直し後の貸倒実績率等を使用して算定することが認められています。この場合の貸倒実績率の見直しは、会計方針の変更には当たりません。

(債権区分の方法と貸倒見積高の算定)

債権区分の方法は年度と同様の方法により行うこととなります。また、貸倒見積高の算定に関して、貸倒懸念債権および破産更生債権等については、簡便的な処理は定められていません。

ただし、貸倒懸念債権の貸倒見積に関して、四半期ごとの決算では、当該取引先の財務内容等の情報が不足しているなど、貸倒見積高の算定が困難な場合も想定されます。そのような場合は、移管指針第9号にある財務内容評価法による50%基準によることもできるのではないかと考えられます。

|

|

|||||

|---|---|---|---|---|---|---|

|

一般債権 |

|

|||||

|

貸倒懸念債権・破産更生債権等 |

|

有価証券

- 減損処理における四半期洗替え法の容認(適用指針4)

- 時価を把握することが極めて困難と認められる株式等にも洗替え法を容認(適用指針85)

四半期会計期間末における減損処理に基づく評価損の額を、翌四半期会計期間の期首に戻し入れ、戻し入れ後の帳簿価額と四半期会計期末の時価を比較して減損の要否を検討する方法(四半期洗替え法)が、継続適用を要件として認められます。

【図表1】の例では、第1四半期末に評価損70が計上され、切放し法であれば、第2四半期に、評価損70がそのまま計上されるとともに、時価のある有価証券であれば、有価証券評価差額10が計上されます。一方、洗替え法によると、第2四半期に評価損の戻し入れ10が生じることになります。

【図表1】

|

取得原価 |

時価 |

|

|---|---|---|

|

第1QにA社株式を取得 |

100 |

ー |

|

第1Q末 |

30 |

|

|

第2Q末 |

40 |

四半期財務諸表においては、時価を把握することが極めて困難と認められる株式等であっても四半期洗替え法が認められています。

また、時価を把握することが極めて困難と認められる株式の減損における判断は、四半期会計期末までに入手し得る直近の財務諸表を使って、財政状態の悪化を判断するとともに、財務諸表を入手した後に、財政状態に重要な影響を及ぼす事項が生じたことが明らかになった場合には、これらも加味しなければならないとされています。

棚卸資産

- 棚卸資産会計基準における四半期洗替え法の容認(適用指針7)

- 棚卸資産会計基準における簡便的な取り扱いの容認(適用指針8、88)

- 滞留棚卸資産における前年度の評価減後の簿価での計上(適用指針8)

- 実地棚卸の省略(適用指針6)

1.棚卸資産会計基準における四半期洗替え法の容認

「棚卸資産の評価に関する会計基準」では、年度の財務諸表の作成において、棚卸資産の種類ごとに、洗替え法と切放し法を選択適用することが認められていますが(14項)、四半期財務諸表においては、年度の財務諸表において切放し法を採用している場合であっても、継続適用を要件として洗替え法の採用を認めています(【図表2】参照)。

これにより、年度末において棚卸資産の簿価切下額の戻し入れに関して洗替え法を適用している場合は、四半期会計期間末においても洗替え法によりますが、年度末において切放し法を適用している場合は、継続適用を条件として、洗替え法と切放し法のいずれかを選択適用することができます。ただし、法人税における届出との関連で、四半期決算において切放し法を採用するケースは少ないと思われます。

【図表2】

|

年度末は洗替え法 |

年度末は切放し法 |

|

|---|---|---|

|

四半期での会計処理 |

洗替え法 |

洗替え法or切放し法 |

2.棚卸資産会計基準における簡便的な取り扱いの容認

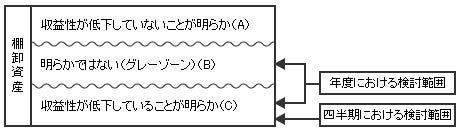

「棚卸資産の評価に関する会計基準」では、実務上、収益性が低下していないことが明らかな棚卸資産については、正味売却価額を見積もる必要がないとしています。一方、四半期会計基準では、収益性が低下していることが明らかな棚卸資産についてのみ正味売却価額を見積もり、簿価切り下げを行うことができるとしています。従って、年度における正味売却価額を見積もる対象は、【図表3】の(B)+(C)であるのに対し、四半期における対象は(C)のみとすることができます。

【図表3】

なお、収益性が低下しているかの判断は、原則として個別品目で行いますが、複数の棚卸資産を一括りとした単位で行うほうが適切な場合には、その方法によるとされています。従って、どのような単位で判断するのが適切かを決定する必要があります。

3.滞留棚卸資産等

滞留棚卸資産等について、前年度末に処分見込み額まで切り下げた場合で、著しい状況の変化がないと認められるときには、前年度末の貸借対照表計上額をそのまま計上することが認められています。

4.実地棚卸の省略

四半期における棚卸高は実地棚卸を省略し、前年度の実地棚卸高を基礎として合理的な方法により算定することができます。「合理的な方法により算定する」とは、帳簿の継続記録が適切になされていることが前提と考えられます。

四半期

- 第1回:四半期報告制度の概要および四半期財務情報の概要 (2011.04.22)

- 第2回:四半期財務諸表の会計処理(1)(債権、有価証券、棚卸資産) (2011.04.22)

- 第3回:四半期財務諸表の会計処理(2)(原価計算、固定資産等) (2011.04.22)

- 第4回:四半期財務諸表の会計処理(3)(法人税等、税効果) (2011.04.22)

- 第5回:四半期連結財務諸表の会計処理および四半期財務諸表の表示 (2011.04.22)

- 第6回:四半期財務諸表の注記(1)(会計方針の変更等) (2011.04.22)

- 第7回:四半期財務諸表の注記(2)(継続企業の前提等)との関係 (2011.04.22)

- 第8回:非財務情報の概要 (2011.04.22)

- 第9回:四半期レビューの概要(1) (2011.04.22)

- 第10回:四半期レビューの概要(2) (2011.04.22)