EYとは、アーンスト・アンド・ヤング・グローバル・リミテッドのグローバルネットワークであり、単体、もしくは複数のメンバーファームを指し、各メンバーファームは法的に独立した組織です。アーンスト・アンド・ヤング・グローバル・リミテッドは、英国の保証有限責任会社であり、顧客サービスは提供していません。

EYの関連サービス

-

EY審理戦略室は、税務リスクへの対応支援を強化する目的から国税庁に勤務経験のあるメンバーのほか、弁護士、各特殊分野の税務専門家など、経験豊富な総勢約50人が1つのチームとなり、取引の税務上の審理にとどまらず、法務的な観点も踏まえた上での多角的な分析によるサポートを行います。

続きを読む

この他、海外に子会社などを有する法人の調査では、移転価格税制(※1)、国外関連者寄附金(※2)、外国子会社等合算税制(※3)に関する論点も問題となるケースがあります。

また、合併、分割、現物出資などの組織再編を行っている法人では組織再編成に係る包括否認規定(※4)を適用した指摘も行われるケースもあります。

(※1)海外の企業グループ内の法人との棚卸資産、役務提供などの取引価格を独立した企業間で取引される場合に成立する独立企業間価格で取引したとして課税所得を算定することです。

(※2)海外の子会社等に対して、金銭その他の資産の贈与や経済的な利益の無償の供与を行った場合、その全額が損金の額に算入できない制度です。

(※3)外国子会社等を利用した租税回避を防止するため、一定の条件に該当する外国子会社等の所得を日本の親会社の所得とみなして合算して課税する制度です。

(※4)納税者が組織再編を利用して法人税の負担を不当に減少させる結果となると認められる行為や計算について、本来あるべき行為又は計算に引き直して法人税を計算できるという規定です。

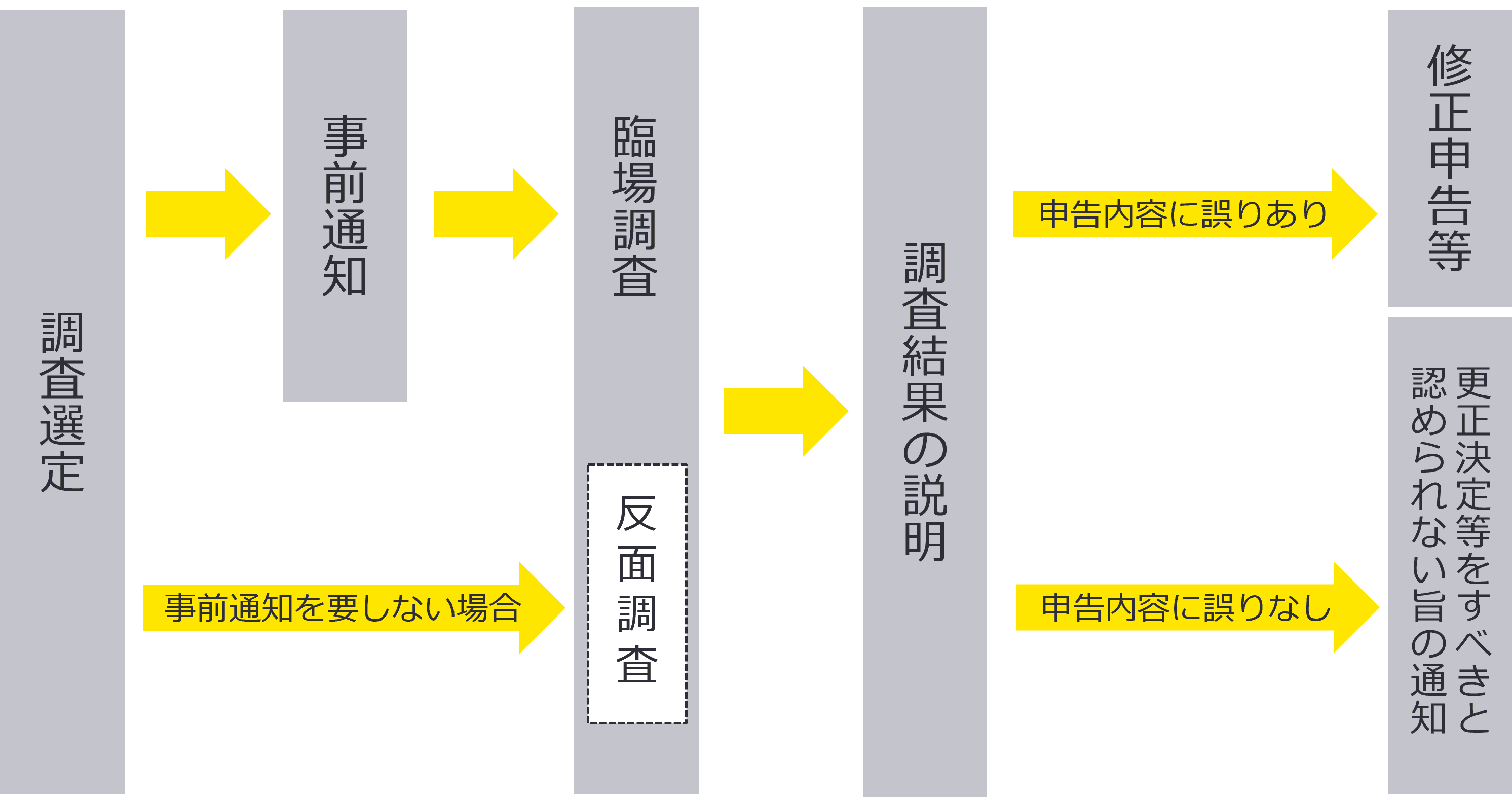

税務調査では、上述のポイントを確認するために、一般的に以下の書類等の提出が求められます。

臨場調査開始時に準備しておくことを依頼される場合もあるため、事前に整理しておくことが好ましいと考えます。

(参考) 調査で提出が求められる書類

① 会社案内、パンフレット、商品・製品カタログ、ホームページの写し

② 組織図(各事業部・⽀店・事業所等の状況が分かるもの)、配席図

③ ⼦会社・関係会社の状況(海外法⼈も含む)、資本関係図

④ 各部署の業務内容、業務フローチャート、業務マニュアル

⑤ 株主総会議事録、取締役会議事録、経営会議資料、取締役会資料、稟議書

⑥ 監査報告書、内部監査報告書

⑦ 社内規程集(就業規則、旅費規程など)

⑧ 年度予算計画・実績対⽐表、設備投資・修繕などの年度計画予算・実績対⽐表

⑨ 法⼈税・消費税申告書の写し

⑩ 申告調整事項の明細

⑪ 決算調整事項⼀覧表、決算修正仕訳の明細

⑫ 主要取引先との取引状況⼀覧表

⑬ 総勘定元帳、売上帳、仕⼊帳、現⾦出納帳、

⑭ 会計伝票、請求書、領収証、⾒積書、納品書等の証憑書類

⑮ 期末棚卸資産(製品、商品、原材料、仕掛品)の明細

⑯(作成していれば)移転価格ポリシー、ローカルファイル、

⑰ 子会社や関係会社との契約書

税務調査の前に

税務調査の前には、他にも・・・

① 調査における全体の進行管理も含め、調査官が問題としている事項のポイントが分かるような税務関係の処理に明るい者を責任者とする。

② 机、パソコンのデータ、金庫の中など不要な疑惑を持たれることがないよう整理する。

③ 提示する会計帳簿、稟議書、取締役会議事録、経営会議資料等を整理する。付箋がついていたり、連番となっている資料の一部がなかったりするなど、不要な疑問を持たれることがないようにする。

④ 調査期間、調査会場、調査官の人数などの情報について、関係部署の責任者に連絡し、注意事項を周知する。

等々、事前に整理しておいた方が良い事項がたくさんあります。

また、税務調査時に争点となり指摘を受けた事項について、調査終盤で税務専門家に相談するケースがよく見受けられます。

調査終盤ですと、調査官は、指摘した事項に関係する証憑やヒアリング等により取引実態を確認し、調査担当部署内や審理担当との間で当局内の見解をある程度すり合わせています。

問題となり得る取引が存在する場合には、調査の初期段階から事前に税務専門家に相談することで、調査官に誤解のないように指摘事項に対する実態の説明ができることがあります。

不服申し立てと訴訟

税務調査の結果行われた更正又は決定処分に不服があれば、更正又は決定処分の通知を受けた日の翌日から3か月以内に、処分した官署に対して「再調査の請求」を行うか、国税不服審判所に「審査請求」を行うことができます。また、「再調査の請求」を行った結果に不服がある場合、再調査決定書の送達があった日の翌日から1か月以内に、国税不服審判所に「審査請求」を行うことができます。

国税不服審判所への審査請求を経て、結果になお不服がある場合は裁判所に原処分取消訴訟を提起できます。

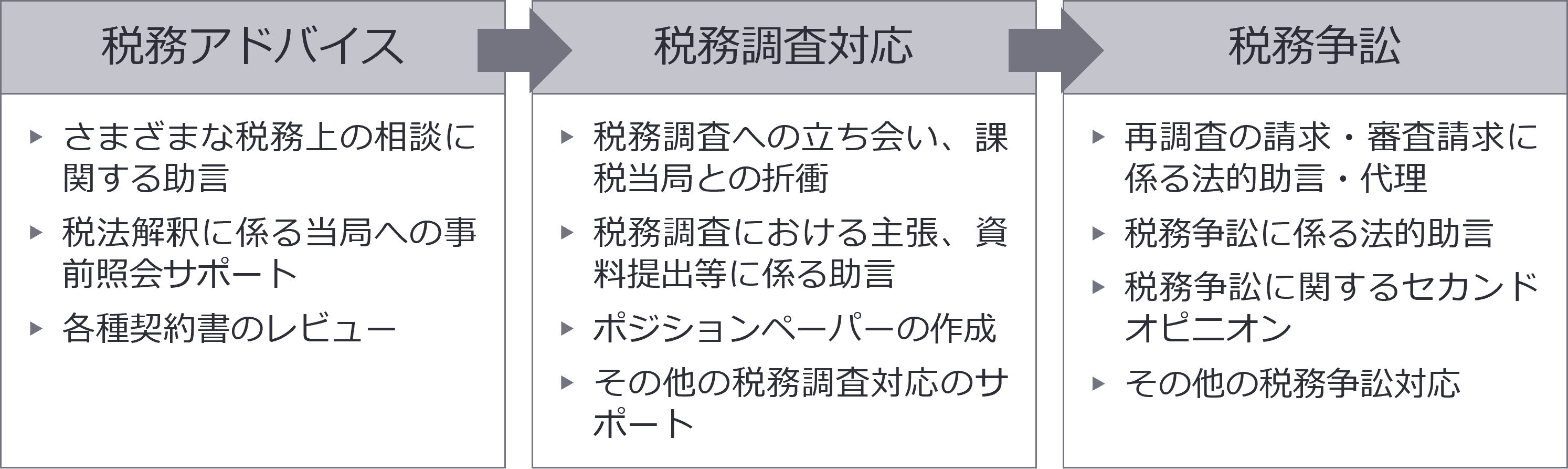

EY審理戦略室のサポート

EY審理戦略室では、取引の計画・実行段階から、税務調査対応・争訟まで幅広くサポートしております。