EYとは、アーンスト・アンド・ヤング・グローバル・リミテッドのグローバルネットワークであり、単体、もしくは複数のメンバーファームを指し、各メンバーファームは法的に独立した組織です。アーンスト・アンド・ヤング・グローバル・リミテッドは、英国の保証有限責任会社であり、顧客サービスは提供していません。

EYの関連サービス

-

EYのサステナビリティ税務のプロフェッショナルが、企業のサステナビリティ戦略の実現を支援します。詳しい内容を知る

続きを読む

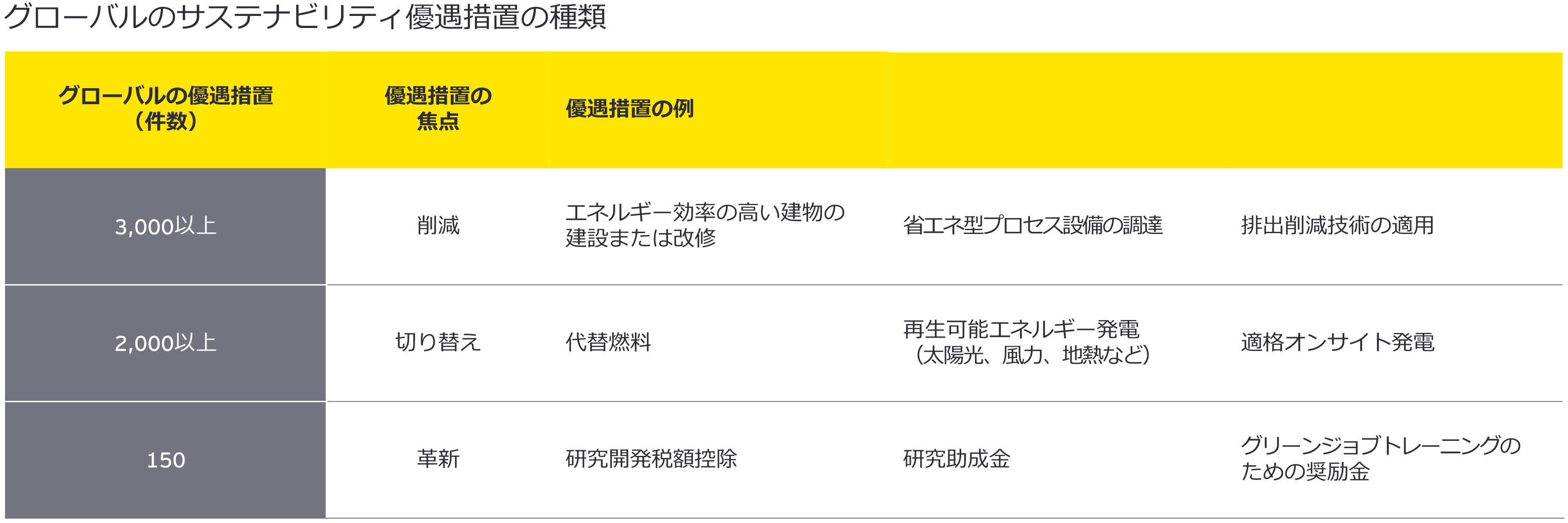

4. サステナビリティ関連の税制立案に当たり積極的な役割を果たす

サステナビリティ関連税制は広範に変革を促すのに有用であり、企業が持続的成長の⽬標達成に向けて、幅広いビジネスや税制立案との関わりの中で積極的な役割を果たすことは良い結果をもたらします。

ライフサイエンス企業は、国、州、地方レベルで政策立案者と関わり、政策のフレームワークの進化に貢献しています。あるグローバル企業は、炭素に真の価格を設定することが気候変動緩和の効果的な手段となるという考えに基づき、さまざまな提唱団体の主張を支持しました。この企業は、気候変動の真のコストを提示し、エネルギーコストに適切に反映させるために、炭素に1t-CO2e(二酸化炭素相当量1トン)当たり100米ドルの「影の価格」を設定して活用しています。また、最近米国で「炭素配当」のフレームワークを推進する方針策定機関が設立され、その創設メンバーに米国の大手ライフサイエンス企業から多数加わっています。