EYとは、アーンスト・アンド・ヤング・グローバル・リミテッドのグローバルネットワークであり、単体、もしくは複数のメンバーファームを指し、各メンバーファームは法的に独立した組織です。アーンスト・アンド・ヤング・グローバル・リミテッドは、英国の保証有限責任会社であり、顧客サービスは提供していません。

2024年12月、PCAFはファイナンスド・エミッション(FE)に関するメソドロジーガイダンスであるPCAFスタンダード・パートAについて、市中協議文書を公表しました。

市中協議の締め切りは2025年2月28日で、協議結果を踏まえ、2025年中に改定版へ新たな計測手法が反映される見通しです。

要点

- 2024年12月、PCAFはファイナンスド・エミッション(FE)に関するメソドロジーガイダンスである、PCAFスタンダード・パートAについて市中協議文書を公表

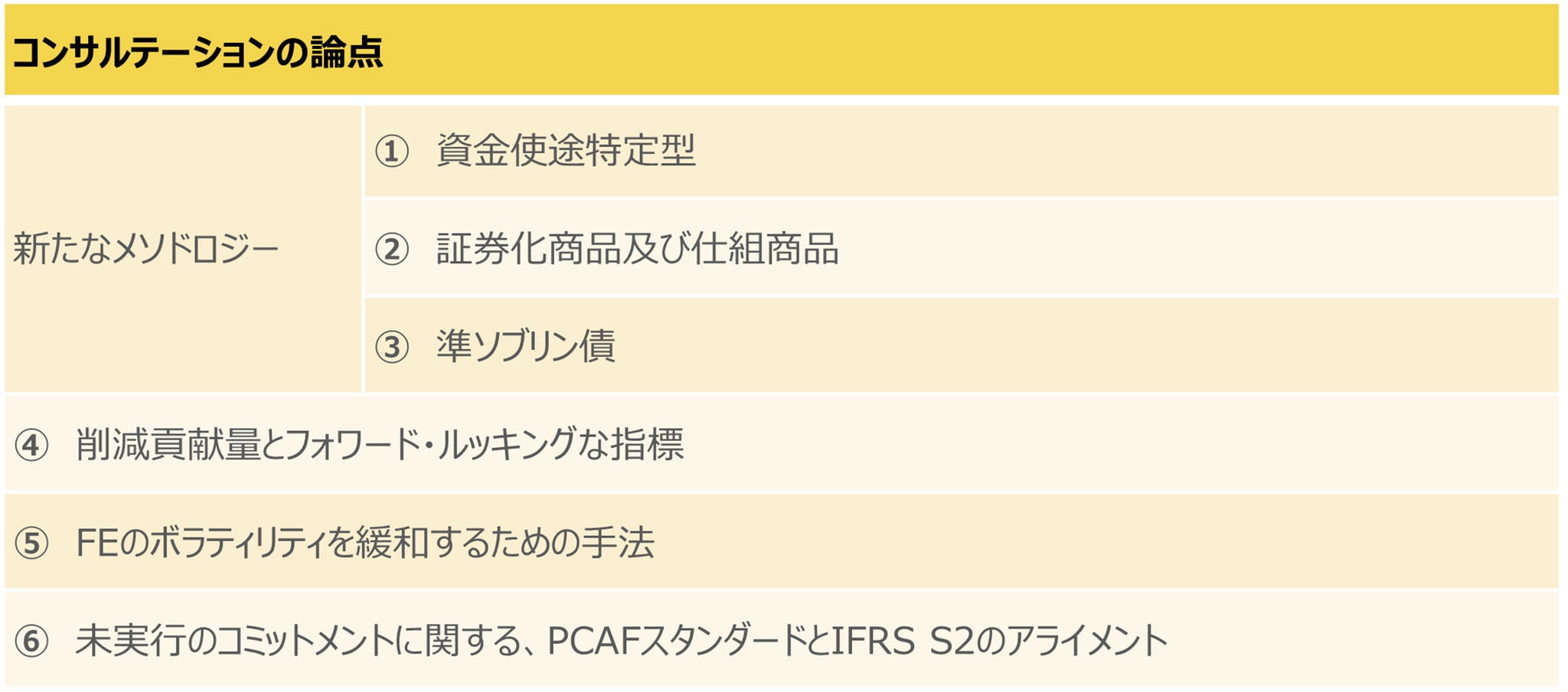

- 主要な論点は、資金使途特定型・証券化商品・準ソブリン債のFE算定手法、削減貢献量とフォワード・ルッキングな指標、FEのボラティリティを緩和するための手法、未実行のコミットメントに関するガイダンスの6点

- PCAFに加盟する幅広い金融機関のFE算定実務、開示戦略への影響が予想される

2024年12月、金融機関による国際的パートナーシップであり、金融活動の排出量計測と開示を支援するPartnership for Carbon Accounting Financials(PCAF)が、新たな計測メソドロジーを含む市中協議文書を公表しました。

2020年に第一版が公表されて以来、PCAFスタンダードは、ファイナンスド・エミッション(FE、投融資に関する排出量)、保険引き受けに関する排出量、ファシリテーティッド・エミッション(FaE、資本市場取引に係る排出量)と、その計測メソドロジーの対象を広げてきました。

今般、FEについて定めたPCAFスタンダード・パートAと、保険について定めたPCAFスタンダード・パートCについて、市中協議文書が出され、2025年2月28日を締め切りとするコンサルテーションが実施されています。このうち、本編では、多くの金融機関の計測実務と開示戦略に影響がある、パートAの概要についてまとめています。

市中協議文書では、これまで計測方法が定まっていなかった3種類の資産クラス(資金使途特定型、証券化商品等、準ソブリン債)の計測手法の新設を含む、6つの論点が取り上げられています。市中協議を踏まえ、2025年中にパートAの改定版が公表され、新たな手法が適用となることが想定されます。

「削減貢献量とフォワード・ルッキングな指標」については、金融機関がこれを開示することを希望する場合の取り扱いがまとめられています。削減貢献量は、これまで使⽤されていた製品やサービスをよりグリーンなものに代替することで、企業が温室効果ガスの削減に貢献した度合いを定量的に評価する考え方ですが、「プロジェクト、製品、サービスが存在しなければ起きなかった排出削減量」と定義されると共に、計測する上では保守的で信頼できる反実仮想のシナリオと比較して算定しなければならないと定められました。「フォワード・ルッキングな指標」は、将来予想される排出削減を評価するための指標で、トランジション・ファイナンスによって実現することが想定される削減量を、発行体レベルで評価するものです。トランジション・ファイナンスの効果を可視化することに主眼が置かれており、より幅広いファイナンスの効果も含まれる削減貢献量よりも狭い概念となります。例えば、まだ建設や運転が始まっていない事業へのトランジション・ファイナンスの提供は、事業が稼働する将来において削減効果が生じます。この資金提供の効果を定量的に評価するのがフォワード・ルッキングな指標です。削減貢献量と同様、定量的な数値結果だけではなく、計測の前提条件を含む計算方法を開示することが求められます。

「FEのボラティリティを緩和する手法」は、金融機関自らがコントロールできない事象に伴って発生するFEのボラティリティについて、対処方法を検討した結果のディスカッション・ペーパーとなっています。具体的には、FEを算出するための計算式に用いる企業価値について、EVIC以外に、総資産やEBITDA等のさまざまな指標を用いて、ボラティリティを抑制する方法を比較検討しています。

「未実行のコミットメント」は、これまでPCAFスタンダードでは計測対象外とされてきました。これに対して、IFRS S2基準では、未実行のコミットメント部分についても計測が必要とされたため、IFRSと平仄(ひょうそく)が合うようにPCAFスタンダードにおいても、コミットメント部分も計測することが提案されています。

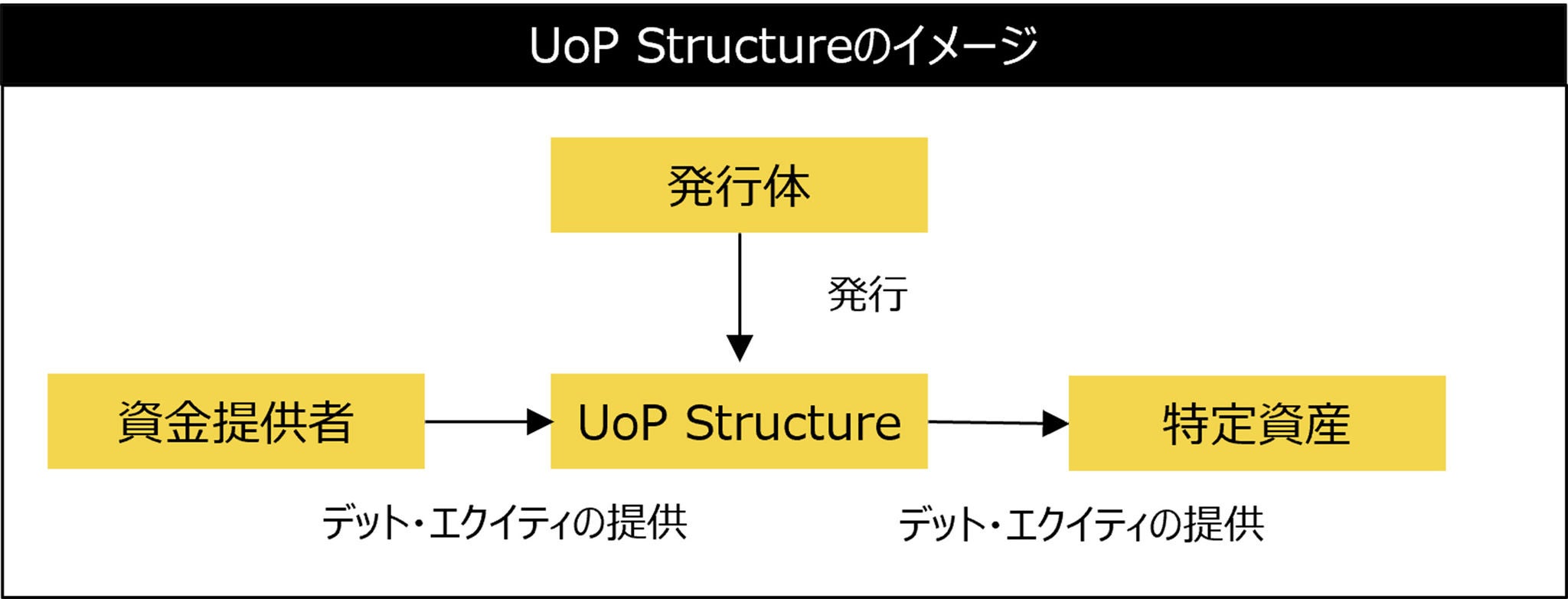

今回は、1つ目の論点である、資金使途特定型のFE計測に注目したいと思います。図表のUoP Structureは、温室効果ガス会計上の概念で、資金使途特定型のファイナンスのために用いられます。以下にて、グリーンボンドの取り扱いを例示しますが、エクイティの場合も同じ処理となります。

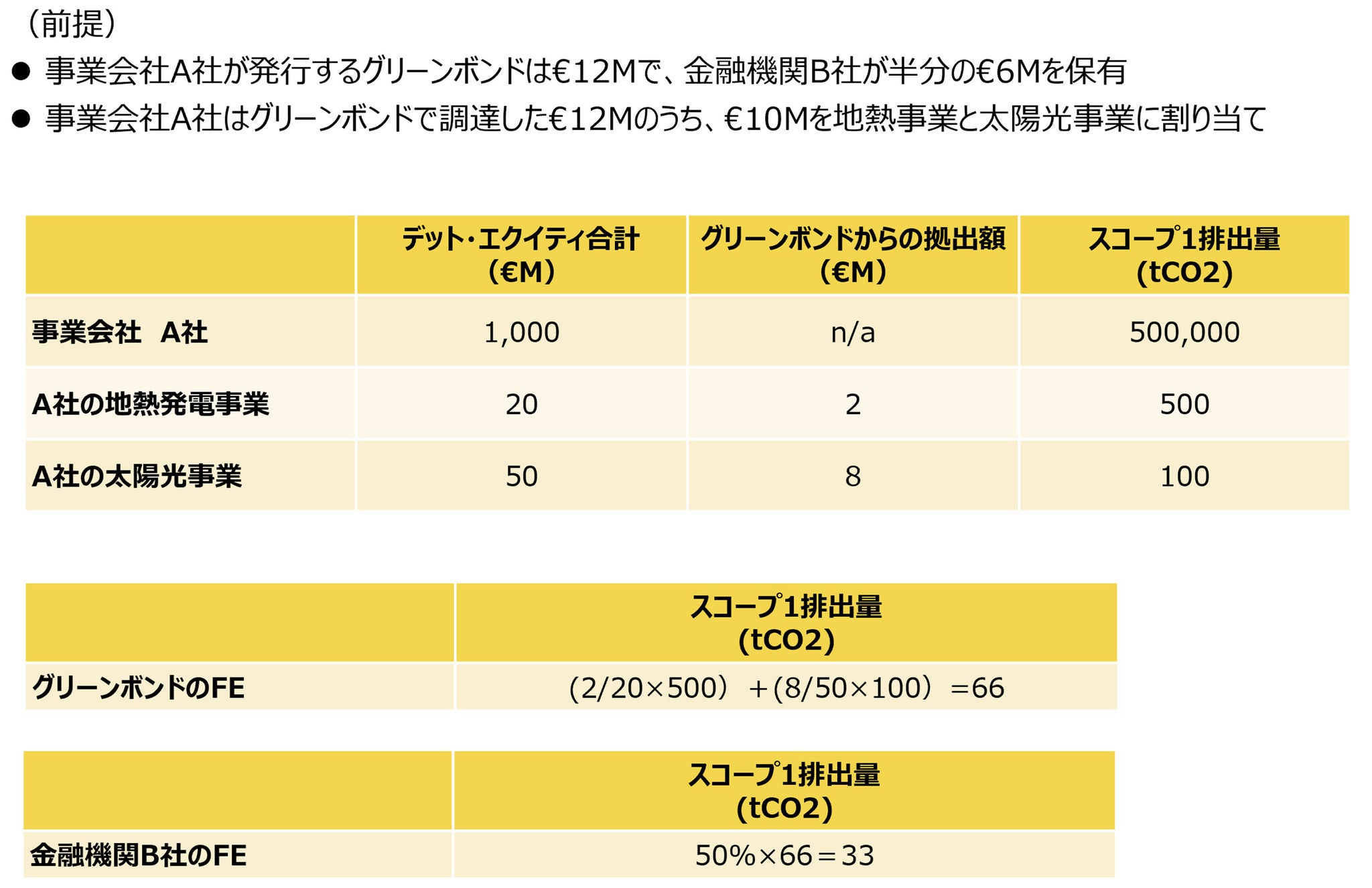

これまでは、資金使途特定型も非特定型も、FE計測は発行体の排出量が基準とされました。つまり、金融機関がグリーンボンドを保有する場合も、普通社債を保有する場合も、保有額が同じであれば、FEも同じになります。今回、資金使途特定型の計測基準が新たに提案され、資金使途特定型の場合はFE計測の基準は発行体ではなく、特定資産レベルを基準とすることとなったため、今後は、グリーンボンドと普通社債のFEは異なることとなります。

今般の提案を踏まえたグリーンボンド保有者のFE

グリーンボンドによって調達された特定資産は通常、その他の事業よりも排出量が少なくなります。そのため、今後は、グリーンボンドに投資する金融機関のFEは、これまでよりも少なくなります。この分は、グリーンボンド以外の資金提供者が、多くのFEを負担しなければ、全体としてのFEが正しく計算されません。ただし、データ制約やマテリアリティの観点から、グリーンボンド以外のファイナンス提供者はこれまで通りの計測のままでよい(結果、全体としては過不足が発生することは許容)という考えをPCAFは示しました。

今回提案されている取り扱いの変更によって、ポートフォリオベースでFEの削減目標を持っている金融機関には、普通社債や通常融資ではなく、グリーンボンド・ローンで資金提供を行うインセンティブが発生します。逆に、トランジションボンド・ローンのように、特定資産の方が、排出量が多くなると考えられるケースはこの反対となります。

昨今、グリーンファイナンスだけでは実社会の脱炭素化を実現することはできず、排出削減を進めることが困難な業種、企業の段階的な排出削減を支援するトランジション・ファイナンスの重要性について、国際的な認知が高まってきています。そうした中で、今回のPCAFの提案は、資金使途特定型のトランジション・ファイナンスを積極的に提供する金融機関にとっては不都合なルールと考えられます。

一方で、先述の通り、今回の市中協議では「削減貢献量とフォワード・ルッキングな指標」という、将来の排出量の削減効果を先取りして別建てで開示するためのガイダンスも提供しています。この取組みにより、従来はFEのみで金融機関のネットゼロへの進捗が判断されてきたことに対して、一時的にFEが増加した場合でも、資金提供が将来にわたって脱炭素化に貢献するかを定量的に示すことが可能となり、金融機関はトランジション・ファイナンスを提供しやすくなるという側面があります。これらを開示するためには、計算根拠の整備など、乗り越えなければならないハードルもありますが、社会的インパクト可視化取組みの1つとして、前向きに取組みを進める金融機関が出てくることが期待されます。

サマリー

2024年12月、PCAFはファイナンスド・エミッション(FE)に関するメソドロジーガイダンスであるPCAFスタンダード・パートAについて、市中協議文書を公表しました。市中協議の締め切りは2025年2月28日で、協議結果を踏まえ、2025年中に改定版へ新たな計測手法が反映される見通しです。