EYとは、アーンスト・アンド・ヤング・グローバル・リミテッドのグローバルネットワークであり、単体、もしくは複数のメンバーファームを指し、各メンバーファームは法的に独立した組織です。アーンスト・アンド・ヤング・グローバル・リミテッドは、英国の保証有限責任会社であり、顧客サービスは提供していません。

日本版CARFの導入および日本版CRSの改正と関連当局の動向

I. 令和6年度税制改正の大綱の公表:日本版CARFの導入および日本版CRSの改正

2023年12月22日、令和6年度税制改正の大綱において、「非居住者に係る暗号資産等取引情報の自動的交換のための報告制度(以下「日本版CARF」)の整備」と「非居住者に係る金融口座情報の自動的交換のための報告制度(以下「日本版CRS」)等の見直し」が行われることとされました。これらの改正は、2027年に初回の情報交換を実施することを想定し、2026年1月1日に施行予定とされています。

本税制改正に向けた動きは、経済協力開発機構(OECD)が策定した自動的情報交換に係る暗号資産等報告枠組み(Crypto-Asset Reporting Framework : 以下「OECD-CARF」)および改正共通報告基準(Amendments to the Common Reporting Standard : 以下「改正OECD-CRS」)の実施に基づくものです。

2023年11月10日、これに賛同する日本を含む48カ国・地域は、「暗号資産等報告枠組みの実施に向けた共同声明」を発表し、自国の法整備を進め、2027年までに両制度に基づく初回の情報交換を実施することを表明しています。

(OECD-CARFおよび改正OECD-CRSの概要については、こちらからご覧ください。)

(1)日本版CARFの導入

暗号資産交換業者、電子決済手段等取引業者(電子決済手段を発行する者を含む)等の「報告暗号資産交換業者等」は、日本版CRSと同様に、暗号資産等取引を行う者(顧客)に対する、税法上の居住地国等の特定・報告手続きの実施が必要となる予定であり、法の施行予定日である2026年1月1日までに、これを適時・適切に遂行するための遵守態勢の整備が求められることになります。

≪日本版CARFの概要≫

|

|

|

|---|---|

|

対象となる資産・取引の特定 |

|

|

暗号資産等取引を行う者(顧客)の居住地国の判定および継続管理 |

|

|

対象契約の税務当局宛て情報提供 |

|

|

実施手続の記録・保存 |

|

(2)日本版CRSの改正

日本版CARFの導入に伴い、これと連携・平仄を取る形、さらには、従前の制度を厳格化する形で、従来の日本版CRSについても、以下のとおり改正が行われる予定です。

既存の「報告金融機関等」においても、改正法の施行予定日である2026年1月1日までに、これを適時・適切に遂行するための遵守態勢の見直し・整備が求められることになります。

|

|

|

|---|---|

|

|

|

|

顧客確認手続きの変更 |

|

|

税務当局宛て報告事項の追加

|

|

II. 関連当局等の動向:OECDによるAEOI/CRSピアレビューの動向について

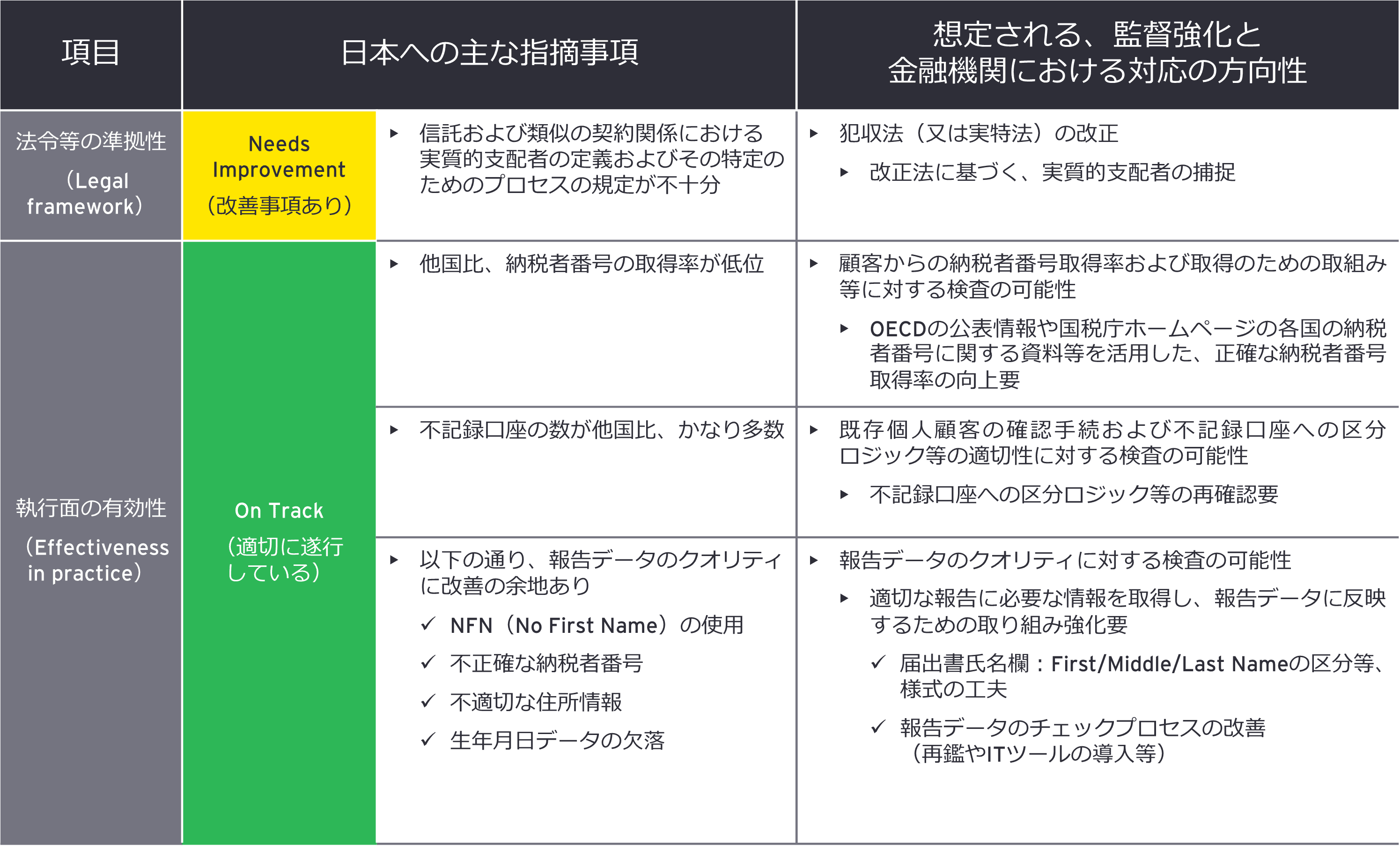

- 2022年11月、OECDは、1巡目のAEOI/CRS遵守態勢に係るピアレビューの結果レポートを公表しました。当該レポートにおいて、日本が指摘された事項等(下表参照)については、以降、改善に向けた各種施策が、国税庁から展開されている状況です。

- 今般、OECDでは、2巡目のレビューを開始。今回のレビューでは、オンサイトインタビューを含む、より詳細な調査が行われる予定であり、今後、国税庁による検査を含む監督が、さらに強化される可能性もあり、留意が必要です。

- なお、2巡目のレビューの評価結果は、2025年に公表される予定となっています。

≪1巡目のOECD-AEOI/CRSピアレビューにおける日本への指摘等≫

III. おわりに

上述の通り、「OECD-CARF」および「改正OECD-CRS」をふまえた令和6年税制改正大綱の公表により、日本版CRSの改正に向けた道筋が明確になり、今後、実特法政省令および関連ガイドライン等の公表が見込まれるほか、2巡目のOECD-AEOI/CRSピアレビューの進展により、追加的な法改正又は国税庁による監督強化の動きが活発化することが予想されます。

関係する金融機関等においては、これら関連当局の動向を注視の上、実務への影響について適時・適切な検討および対処をする必要があるものと思われます。

お問い合わせ先

EY税理士法人

古川 武宏 パートナー

吉川 俊幸 アソシエートパートナー

竹内 徹 マネージャー

※所属・役職は記事公開当時のものです

メールで受け取る

メールマガジンで最新情報をご覧ください。

EYの関連サービス

-

EYの税務オペレーション・情報申告関連サービスチームは、顧客に関する規制義務を果たせるようサポートします。

続きを読む