EYとは、アーンスト・アンド・ヤング・グローバル・リミテッドのグローバルネットワークであり、単体、もしくは複数のメンバーファームを指し、各メンバーファームは法的に独立した組織です。アーンスト・アンド・ヤング・グローバル・リミテッドは、英国の保証有限責任会社であり、顧客サービスは提供していません。

⾦融業界は、イノベーションを活⽤し、資本利⽤者と資本提供者を結び付けることで、脱炭素化をリードできます。

COP26(国連気候変動枠組条約第26回締約国会議)は、気温上昇を1.5˚C未満に抑えるために必要な⾏動規模の⼤きさと緊急性の⾼さを改めて確認する場となりました。今回は、この⽬標を達成する法的拘束⼒のある約束で合意することはできなかったかもしれません。その⼀⽅で、抜本的な脱炭素化の達成において、⾦融業界が⾮常に重要な役割を果たすことが浮き彫りとなりました。これは、今後5年から10年間において⾮常に⼤きな任務となるでしょう。世界経済の変⾰に本気で取り組むのであれば、資金の動員と、それを誘導する⾦融業界を根本的に変える必要があります。

このプロセスの中核を担うのは⾦融機関です。その多くが脱炭素化の⽬標を引き上げ、排出量の削減と「⾦融に係る排出量」のネットゼロ達成に取り組み、既存のクライアントの移⾏を⽀援し、新たな気候ソリューションに投融資をしています。

しかし、⾦融機関が単独で⼗分な資金を動員させることはできません。あれだけのケイパビリティがあるにもかかわらず、主導権を握るだけの規模、グローバルな体制、⺠主的正統性が業界にはないのです。⾦融サービスセクターが⼗分な資金の動員で主導的な役割を果たし、ネットゼロに向けた取り組みを成功に導くためには、資本利⽤者と資本提供者を結び付ける⽅法を抜本的に変える必要があります。

本記事では、グローバルな資本の移動という複雑で極めて⼤きな課題を広範囲に取り上げます。単純化しすぎてしまうという明らかなリスクがありますが、⾦融機関がどのような状況にあり、どのような選択をしたとしても、ネットゼロの実現に向けた資金の動員に貢献する上で役⽴つ、実践に即した概念的フレームワークを提供できれば幸いです。

1

第1章

需要

まず、あらゆるニーズを把握して明確化することが必要です。

脱炭素化を実現するに当たり、⼗分な資金の動員に向けた最初のステップは、現在と将来のあらゆる資金需要を把握し、明らかにすることです。

金融機関はすでに、気候変動緩和に向けた移行のための資本の需要を満たすために多大なリソースを投じています。しかしこうした取り組みは概して、プロジェクトファイナンスチームや再生可能エネルギーチームに限定され、炭素集約型セクターの大企業に集中しているのが現状です。これは、移行のための資本の潜在需要の一部に過ぎず、その大半がまだ明らかになっていません。

この潜在需要と今後の需要が膨大であることは、世界的なニーズに関する数多くの信頼性の高い評価結果から明らかです。中には、年間の投資額が3兆5,000億米ドルから5兆8,000億米ドル(IEA/EY)に上るという試算や、必要な累計投資額の合計が100兆米ドル(Carney/UN)か110兆米ドル(IRENA)に達するという試算もあります。COP26でネットゼロのためのグラスゴー金融連合(GFANZ)の加盟メンバーが意欲的な目標を掲げたにもかかわらず、金融機関が既存の金融リソースでこのような資本ニーズを満たせないことは明白です。金融機関などが全世界で運用する金融資産は現在、合計で87兆⽶ドル(IRENA)か103兆⽶ドル(BCG)と推計されているからです。

公共セクターとのパートナーシップが不可欠となることは明らかです。とはいえ、金融機関は問題の洗い出しと分析に着手しやすい非常に有利な立場にあります。課題となるのは、行動を起こすことができるよう全体像を分解し、現在と今後の資本ニーズを明らかにすることです。それぞれ独自の特徴を持つ目的の5つのカテゴリーから資本需要全体を捉えることが最初のステップになるとEYでは考えています。

最初の2つのカテゴリーは、気候変動の適応策に該当します。COP26で遅ればせながら注目を集めましたが、民間投資家と公共投資部門が連携して出資する必要のある分野です。

- レジリエンス(回復力):気候変動による物理的影響をすでに受けている国々の「損失と損害」コストをまかなうこと。緊急性が高いものの、ほとんど議論されていないカテゴリーです

- 保護:気候を守る役目を果たす森林や海洋などを保護する資金調達メカニズム。これもまた、金融業界の大半にとってなじみのない目的です

これとは対照的に、次の2つのカテゴリーは、多くの金融機関が慣れ親しんでいる気候変動の緩和策に該当します。

- イノベーション:新たな気候変動対策の策定。投資家へのリターンが最も大きくなる可能性のあるカテゴリーです

- 移行の実施:現在の世界経済全体を対象とした脱炭素化の実施。直感的に内容を最も理解しやすいカテゴリーである反面、最も規模が大きく、最も複雑です

最後の5番目は、他の目的すべての根底にある目的です。

- 実現力向上(イネーブリング):金融セクター内外の変革のケイパビリティ向上への投融資。比較的小規模で、見過ごされがちなカテゴリーです

金融機関は、目的を5つのいずれかに分類した後、これに伴う需要をより詳細なサブカテゴリーに分類できます。おのおののニーズと課題を把握することにより、そうした需要を満たす上で必要なデータ、プロセス、リソースの洗い出しに着手できます。1つの方法として考えられるのは、ペルソナやアーキタイプの構築です。実体経済で必要としている組織に資本を振り向けるために活用できます。例えば、資本を必要とする企業の優先順位を以下のように決めることもできます。

- グリーンネイティブ:どのような知見やベンチマークを他社に提供できるか

- すでに移行完了:継続的改善を図り、報告ミスを防ぐにはどうすれば良いか

- 移行中の企業:複数年にわたる取り組みの進捗状況をどのように評価すれば良いか

- 移行プロジェクト:移行リスクの効果的な管理の徹底をどのように図れば良いか

- 未移行:約束と目標に対する信頼感をどのように高めれば良いか

- 移行拒否:リスクプレミアムが変動する中、今後は資本をどこから調達するか

- 取り残された企業:ランオフやデコミッショニングのリスクを管理する一番良い方法は何か

気候変動緩和に向けた移行のための資本ニーズの明確化に取り組む一方で、全体像を常に意識し、異なる角度から考えるよう心掛ける必要があります。

金融機関は、大規模でデータ量の多い大企業以外にも目を向けなければなりません。非営利組織、公的機関、中小企業、一般家庭、個人消費者のいずれもがトランジション・ファイナンスを必要としていますが、そのニーズが満たされていません。各グループを、その特徴に応じて、さらにサブカテゴリーに分ける必要があります。

次に、労力とリソースを先進国や最も成熟した金融市場に集中させたいという意向を抑え、すべての国が投資とイノベーションがもたらす恩恵の公正な分配を受け取ることができるようにしなければなりません。

さらに金融機関がなすべきことは、ほかの関係者と連携し、移行のための資本の需要を喚起することです。企業であれ金融機関であれ、社会が一緒に変わらなければ、ネットゼロ目標を達成することはできません。移行のための資本の草の根需要を社会全体で掘り起こしやすい立場にあるのは公的機関です。金融機関は公的機関と連携し、すべてのステークホルダーが同じスタートラインに立てるよう促す必要があります。

2

第2章

供給

利用可能なすべての資本の把握と活用に取り組みます。

脱炭素化に向けた資本の供給は急激に増加しています。しかし、ある分野では供給能力が明確である一方で、現在の供給状況はその潜在能力をはるかに下回っています。例えば、グリーンボンドはまだ、世界の債券市場で取引された資本全体の1%未満です。それ以外のまだ活用されていないグリーン資本の供給は、多くの場合ほとんど掘り起こされておらず、ましてや体系化されていません。

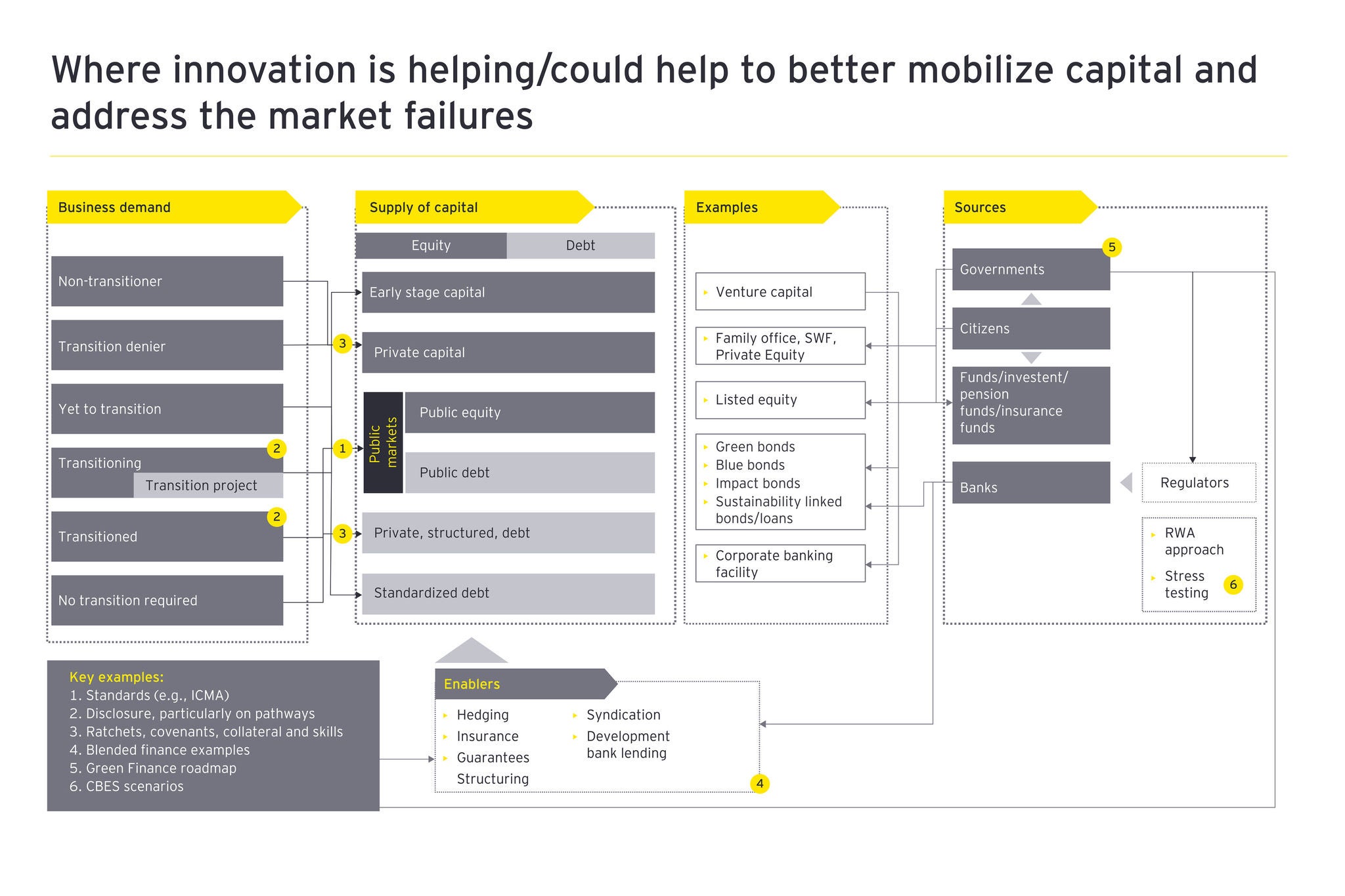

金融機関は、需要を明確化するプロセスと投資家の投資意欲を把握するプロセスを同時並行的に進め、脱炭素化のためのあらゆる資本をうまく引き出すことができる独自の立場にあります。まず、さまざまな資金プールの規範とニーズに疑問を呈することから始めると良いかもしれません。考慮すべき質問は次の通りです。

- 目的:融資機関が望んでいるのは、変化の喚起か、移行の拡大か、それともランオフの支援か

- 基準:キャピタルスタック全体で、関係する基準はどのように変化しているか

- データ:情報開示の尺度は何か。何をもって「良」とされるのか

- 分類:セクター別、サブセクター別、移行の経路別、リスクの種類別のいずれで資本を分けるべきか

- リスク選好:融資機関はリスク曲線のどこに自らを置きたいと考えているのか

- リスク管理:物理的リスクと移行リスクをどのように扱うべきか

これらの疑問点の答えを見いだすことは、金融機関とそのパートナーがさまざまな種類の資本(シードキャピタル、プライベートキャピタル、上場株式、上場債券、相対与信など)、さまざまな資本商品(グリーンボンド、政府系ファンド、プライベートエクイティファンドなど)、資本のさまざまな最終提供者(政府、保険会社、預貯金者、基金、開発銀行など)が果たす可能性のある役割を把握する上で役立つはずです。

ひいては、需要と供給のマッチングが可能になるでしょう。資本提供者と資本利用者を簡単に結び付けられる場合もあります。例えばベンチャーキャピタルやプライベートエクイティファンドは、常温核融合やグリーン水素など、非常に革新的であるものの変革を生み出す可能性がある気候ソリューションに自ら投資します。それ以外の領域については、資本を必要としている需要側と、それに適した供給側をマッチングさせることはより難しくなるでしょう。

そのため、金融機関は資本の供給の促進と開拓について、できるだけ幅広く検討する必要があります。具体的には、オフバランスシートの緊急融資枠の利用や、保険、再保険、デリバティブを通じたリスク移転などです。

あらゆる関係者がもたらす潜在的な影響を把握して活用することも非常に重要です。以下の関係者が効果をもたらす可能性が高いと思われます。

- 促進者(ファシリテーター):ヘッジ、保険、保証、シンジケーション、法的構造、投資に関する助言を提供する事業者と連携して、資本の供給を促す関係者

- 影響者(インフルエンサー):政府、監督当局、規制当局、メディア、市民団体、業界団体、アクティビスト、幅広い層の一般の人々と交流し、資本の活性化を図る関係者

- パートナー:公共セクターおよび民間セクターの関係者と連携して新たな形態の資金調達構造とハイブリッド資本を構築し、資本の供給を最大限に引き出す関係者

3

Chapter 3

クリアリング

現在の金融メカニズムの限界を認識し、対処します。

需要と供給の一致は、資本の移動における重要項目です。しかし、私たちが現在知る限り、金融市場は公開市場、私募市場、相対取引を含め、気候関連の資金動員に必要な仲介能力をまだ備えていません。規模は極めて重要な要素ではありますが、その原因は規模の問題だけではありません。これを阻む障害もあるのです。これまであまり経験したことのない物理的リスク、移行リスク、レピュテーションリスクに直面したことで、既存の一部金融メカニズムが現在、将来的に必要となるような形で機能していないことを示唆する証拠が数多く出てきました。

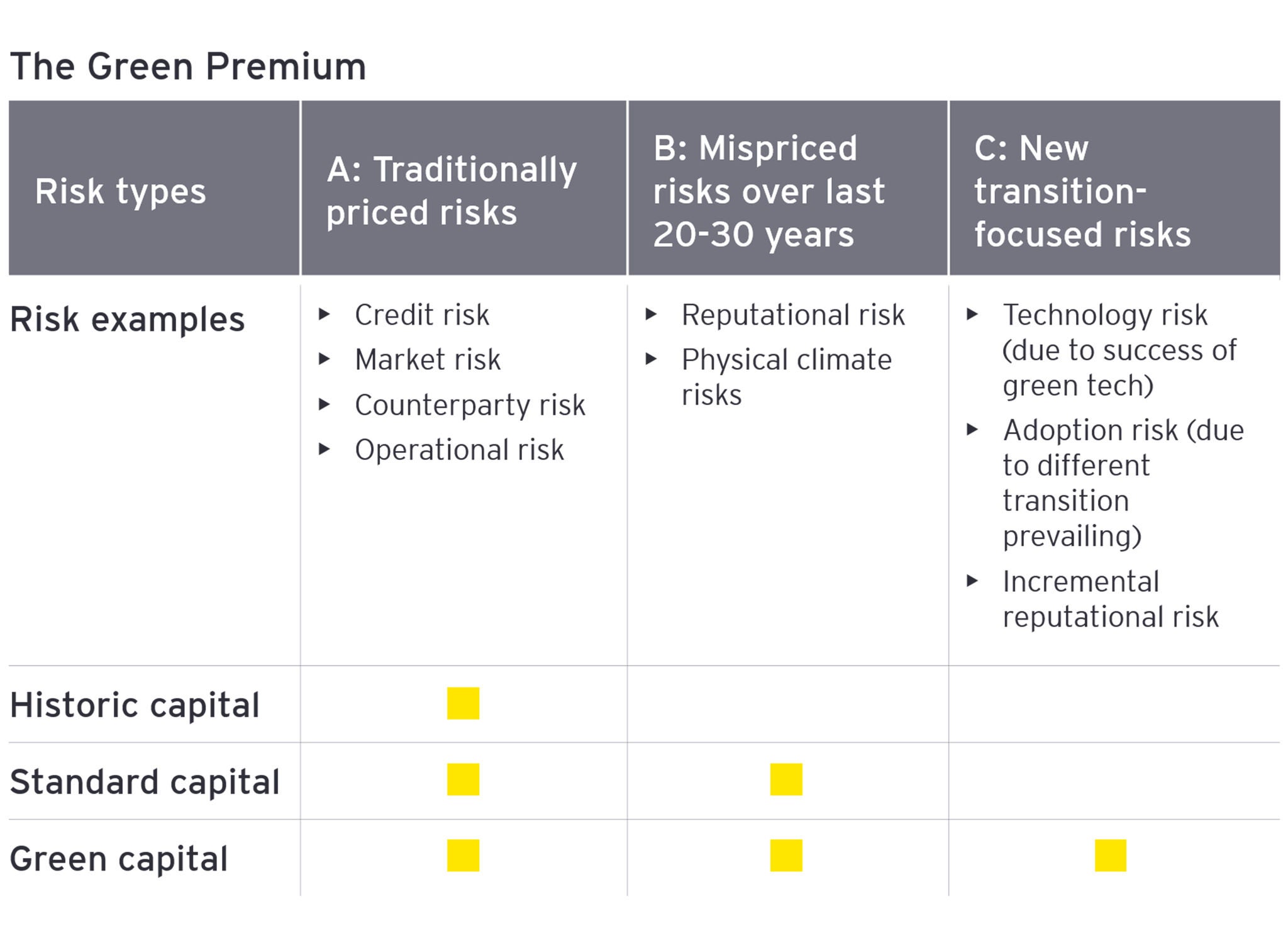

現在、需要と供給が効率的にマッチングしていないことを示す主な指標が「グリーンプレミアム」です。アレンジメントフィーや資本コスト(下の表を参照)の面から、企業はグリーン資本の調達について、まだ従来型の融資に比べてコストがかかり、場合によっては資本効率が低いと感じるかもしれません。長期的リスクが低い事業の資金の調達コストが高くなる可能性があるということは、市場の失敗の兆候とみなされてしまいます。

それでは、このような障害を克服し、資本のクリアリングメカニズムを改善するにはどうすれば良いのでしょうか。まず、競争の力学が働くことが期待できます。以下のような要因が市場の効率化を促す可能性があります。

- 低炭素資産の需要が増加し、グリーンプレミアムが低下

- 企業が「ダークグリーン」事業や「ブラウン」事業を売却またはスピンアウト

- 透明性とプライシングを向上させる新たな手法やテクノロジーへの投資

ほかに、気候関連データの段階的な統一も、資金動員を促す上で役立つでしょう。報告、基準、規制を完全に統一する必要はありません。しかし、標準化を進め、比較可能性を高めることは不可欠です。金融機関、企業、公的機関が連携して、SBTi、TCFD、PCAFなど少数の主要なフレームワークに基づいた幅広い合意を形成することができると私たちは期待しています。

ただそうした場合であっても、現在の市場メカニズムだけに頼っていては、十分な資金を動員することはできません。金融業界がグローバルな資本の移動で中心的な役割を果たすことを望むのであれば、新たな手法、思考、インセンティブ、パートナーにより、資本仲介の変革を図る必要があります。

図に示すように、投融資のプライシングではこれまでほとんどの場合、Aカテゴリーのリスクが反映されていました。現在は、標準的な投融資の多くでAとB両方のカテゴリーのリスクが反映されています。すでにA、B、Cのカテゴリーが反映されている業界もあります。しかし、多くの資本利用者は依然としてAとBのリスクだけに基づいた資本の調達を選ぶことができます。このグループにとって、Cカテゴリーのリスクに伴うコストの上昇分がグリーンプレミアムとなるため、これを負担することに難色を示しているのです。

4

第4章

フィンテック(イノベーション)

資本の移動の変革には革新的思考が欠かせません。

イノベーションはその形態を問わず、有効なクリアリングを阻む障害の除去、グリーンプレミアムの削減、資本移動の活性化促進の鍵を握っています。

個別に、また共同で取り組むことにより、金融のシグナル、インセンティブ、行動、構造を変えることができます。この成否を左右するのは、政府、企業、消費者を含めたステークホルダーの動機と習慣を把握し、調整できるかどうかです。言うまでもなく、イノベーションには特にテクノロジー、人材、研修への投資が必要となります。一方で、戦略、考え方、姿勢を変えることも同様に重要となるでしょう。現時点で重要になると思われるイノベーションの分野は4つあります。

1. 革新的な手法

イノベーションの中でも明らかに重視すべき分野は、金融の新たな商品、サービス、プロセス、構造、ツールの開発です。個々のプロジェクトの規模を業界全体で時間をかけて拡大していけば、非常に大きな効果を生み出すことができるでしょう。

- グリーンファイナンスのハブ:より高度な能力を備えたグリーンファイナンスセンターの増設。安定した、信頼のおけるハブの整備により、質の高いグリーンファイナンスをあらゆる地域と市場に提供することができるようになります。国連のサステナビリティのための金融センター(Financial Centers for Sustainability)は進捗状況を把握するための有益なフレームワークを提示しています。

- 新たな商品とサービス:大手企業のクライアント以外にも目を向けた、グリーン預金、グリーンモーゲージ、電気自動車保険など、小売業、中小企業などの顧客を対象とした柔軟性のある、気候変動に対応した提案づくりを行います。

- 移行の道筋:主要なセクターとクライアントの移行計画の理解と策定。つまり、キャッシュフローと資産価値の分析から、顧客の商品やサービス、戦略、リソース、顧客に関する理解の深化へと軸足を移す必要があるということです。

- 信頼性の高い脱炭素化計画:気候科学の最新の研究知見を理解し、それを戦略的な計画の策定と実施に明確かつ測定可能な方法で取り込みます。金融機関がCO2削減目標を具体的なアクションに落とし込むにはどうすれば良いかについて詳しくは、こちらをご覧ください。

- 保険を活用する:保険なくして移行はあり得ません。保険会社のリスク選好と引受ケイパビリティは、ほかの金融機関のそれとは異なります。そのケイパビリティ(異常気象リスク、製造物責任リスク、知財リスクの引受など)により、保険会社はプロジェクトのリスクを軽減し、移行の初期段階により多くの資金を動員させることができるのです。

- 新たな仲介メカニズム:資本提供者と資本利用者をマッチングさせるまったく新しい方法の開発(例えば、DLT(分散型台帳技術)を活用して資金動員の革新的なフレームワークを構築し、グリーン資産へのトークン化されたアクセスを個人投資家に提供することなどが考えられます)。

- 信頼のおける情報開示:新たな手法による排出量の保証に裏打ちされた、監査可能な気候関連の報告書の作成。それにより、ステークホルダーの信頼を獲得し、株式を発行するコストを削減できます。

- M&Aなどの戦略的手段:スピンオフの活用の拡大と「バッドバンク」の立ち上げによる、レガシー事業に対する投融資と需給均衡化価格の設定

- データ解析の自動化:AI(人工知能)などの機械学習を利用した、気候関連リスク、コーポレートレポーティングなど財務データと非財務データの入手と解析

2. 革新的な関係

脱炭素化のための資金の動員のように複雑な世界的課題に対処するためには、連携と協調が欠かせません。金融機関は、幅広い革新的なアプローチを利用して、主要なステークホルダーと力を合わせ、より大規模に資金を動員させることができます。以下のような革新的な協力関係が考えられます。

- 公共と民間の融資機関:公共資本と民間資本を組み合わせることは、初期段階のリスク、拡大、定常状態、ランオフなど、さまざまな資本ニーズを満たす一助となり得ます。革新的な気候ソリューションなど新しいタイプの投資の場合、初期公共投資が商業投資家と機関投資家に道を切り開く上で役立つかもしれません(例えば、先ごろベルギーとナミビアの間で合意に達したグリーン水素のパートナーシップは、公的資金を投入して、民間投資を将来引き出すことを目的としています)。

- 金融機関と公的機関:規制当局、監督当局、政府と連携することにより、国内での資金の動員と国境を超えた資本の移動を後押しする、一貫性のある支援政策環境の整備を議員に促すことができるかもしれません。

- さまざまな種類の金融機関:今まで業界内で個別に取り組んできた金融機関間の協調強化は、これまでの金融危機がブレイディボンドやCoCo債の考案につながったように、資金を動員させる大きな可能性を秘めています。具体的には、商業銀行、開発銀行、資産運用会社、保険会社、政府系ファンド、プライベートエクイティファンドの間のパートナーシップの強化(例えば、アジア開発銀行、プルデンシャル、HSBC、シティグループなど金融機関の共同イニシアチブにより石炭火力発電所を買収し、稼働寿命の早い段階でこれを閉鎖することなど)です。

- 金融機関、事業法人とテクノロジー企業:大手のテクノロジー企業、メーカー、サービスプロバイダーとの連携を強化することは、例えばEV(電気自動車)の設計、資金調達、構築、展開など、個々のニーズに合わせたエンド・ツー・エンドのソリューションを開発する一助となり得ます。

- 資本利用者と資本提供者のグループ:横割りのグループにすることで、小規模な資本利用者と資本提供者が規模を獲得し、コストを抑えてより簡単に資金を動員させることができるようになるかもしれません。(島やコミュニティなどの)所在地別または(潮汐エネルギーなどの)テーマ別で縦割りのグループに分けることは、価値観の共有と同じようなメリットを多様な組織にもたらす可能性があります。

- 金融機関内の部門:事業部門間の障壁、資本配分の縦割り構造間の障壁、テクノロジー、サステナビリティ、商品開発など領域横断的な分野間の障壁などを取り除くことが、各機関の可能性をフルに引き出す一助となるはずです。

3. 革新的なインセンティブ

脱炭素化のための資金の動員を大きく左右するのは、行動を抜本的に変えることができるかどうかです。金融機関と、クライアント、消費者、サービスプロバイダー、公的機関を含めたステークホルダーが、同じ目標を巡り足並みをそろえる上では、インセンティブが鍵となるでしょう。主要なカテゴリーのインセンティブは以下のとおりです。

- 財政的インセンティブ:正のインセンティブや、抑止を目的とする課徴金などの租税政策が、行動を変える最も効果的な手段であることはほぼ間違いありません。政府は制裁金などの財政的手段を利用して、金融機関、投資家、発行体の行動の変化を促すことができます。幅広い層の一般の人々が最終的な資本利用者や資本提供者であることも多いため、世論を変えるために行動インセンティブを利用することは、長期的に見て最も有益なアプローチかもしれません。

- 規制上のインセンティブ:促進を目的とした規制は、発行体、投資家、金融機関が行動を変え、資金の動員に向けて足並みをそろえる一助となり得ます。気候関連リスクの適切な認識とプライシングを徹底させるために用いられる手段の例としては、ストレステスト、リスクアセット(RWA)額、情報開示要件が挙げられます。規制当局も同様に、効果的な資金の動員を阻む障害を意図せずに生み出しかねない対策を講じることを避けなければなりません。

- 個人的なインセンティブ:戦略的思考や資本配分の変化を促すために、金融機関などステークホルダーの組織の意思決定者を対象に対価や報酬を付与し、その功績を評価する制度などを設けても良いでしょう。

- 経済的インセンティブ:2008年の世界金融危機後、市場の効率性と行動に対する経済的視点の軌道修正が図られました。サステナビリティは今や、成長、価値、パフォーマンスに関する思考に組み込まれつつあります。金融機関、企業、投資家などの市場参加者は新しい経済概念を取り入れる必要があります。

4. 革新的な文化

革新的な手法、関係、インセンティブも、それを支えることができる文化と考え方がなければ長期的に成果を出し続けることはできません。金融機関が重視すべき主なポイントは以下の通りです。

- 信念:変化の重要性、価値および柔軟性を重視する信念を培う必要があります。具体的には、限られたデータしかなくとも迅速に行動しようとする意欲、ベストプラクティスを推し進めたいという熱意、テクノロジー、基準、データの変化に合わせて戦術を変える柔軟性などです。

- 成果:目標を達成したり、公約を果たしたりするだけでなく、目に見える改善に力を入れる必要があります。具体的には、社会的損害を生むことなく、公正かつインクルーシブな方法で「ジャストゼロ」を確実に達成することなどです。

- 合意形成:用語の定義と基準で業界の幅広い合意を形成することは、いずれも完全には統一できなかったとしても、資金を広範囲に徹底して動員する上で不可欠となるでしょう。相違点はあるものの、US GAAPとIFRSは相互に受け入れることが可能であり、これは明らかにメリットです。

- 創造性:経済的価値や、金融市場の役割と在り方に関する前提に疑問を投げかける知的柔軟性を備えている必要があります。現在の金融のフレームワークは、将来のフレームワークのひな型ではなく出発点であると捉えなければなりません。

- 透明性:資金の動員では、率直で明瞭かつ十分なコミュニケーションが不可欠です。従来型の金融市場は透明性が最も高いときに最も効果的に機能しますが、将来の革新的な形での資本介入もそれは変わらないでしょう。新たな手法、連携、アイデアに関する情報の共有は、優れたアイデアのスケールアップと効果の最大化に役立つはずです。

結論

世界では今、国際資本移動の50年に及ぶ変革が始まったばかりです。この変革に当たっては、資金動員の目標、複雑さ、規模を飛躍的にアップさせる必要があるでしょう。COP26により、企業や政府など主要な関係者の間で移行の機運を高めるためには金融業界のリーダーシップが欠かせないという認識が高まる一方です。

このような課題に直面し、金融機関が規制や目標の詳細にこだわり身動きがとれなくなり、また金融業界全体が共通の基準づくりに向けた取り組みに忙殺されるという事態に陥ることが容易に予想されます。「思わぬところに落とし穴がある」というのは事実ですが、資金を必要な規模で動員させたいのであれば、全体像を常に意識することも同様に重要です。

本記事が、このように極めて複雑な問題について考えるためのシンプルな概念的フレームワークを金融機関に提供できれば幸いです。必要な水準の資本の移動を可能にするためには、イノベーションが欠かせないと私たちは考えています。イノベーションにより、需給のシグナルをきちんと受け止めること、ほかのステークホルダーと連携すること、資本仲介の効率と効果を向上させることが容易になります。

現在の市場機能の改善は不可欠ですが、その限界を認識することも欠かせません。株式市場から開発金融に至るまで、資本の従来型メカニズムでは、このような組織的な課題を解決できるはずがありません。政策、税務、規制、投資、スチュワードシップといった多様な分野における民間セクターと公共セクターの連携体制と協調体制を大きく変える必要があります。

金融業界に資本移動に対する責任を放棄すべきだということではありません。金融サービス機関には、個別に、またGFANZなどの組織を通してリーダーシップを発揮し、資金の動員を調整し、目的意識を伴う迅速な行動を促す機会と義務があります。

そのため、金融サービス機関が資本を巡る世界的課題について、これを理解した上で考え、各機関が脱炭素化のための資金動員で自らがどのような役割を果たしたいかを見極め、その実現に適した戦略の策定をEYのフレームワークによって支援できれば幸いです。

本記事の作成にあたり、EY Ireland Insurance LeaderのJames MaherとEY Global Financial Services Liquidity and Treasury Advisory LeaderのPeter Marshallが協力してくれました。ここに感謝の意を表します。

サマリー

ネットゼロの達成には、国際的な資本の調達、運用、仲介の仕方を変える必要があるでしょう。合意を形成し、機運を高め、脱炭素化のための資金動員で金融サービス機関がリーダーシップをとることができるようになるかどうかの鍵を握っているのはイノベーションです。

EYの最新の見解

金融機関がCO2削減目標を具体的なアクションに落とし込むには

二酸化炭素(CO2)排出量を削減し、気候変動対策を拡大してステークホルダー間で機運を高めるためには、信頼できる脱炭素化計画が不可欠です。

ネットゼロに移行するセクター固有の道筋に資金を提供する場合、金融機関は投融資する事業に関する知識を深める必要があります。