EYとは、アーンスト・アンド・ヤング・グローバル・リミテッドのグローバルネットワークであり、単体、もしくは複数のメンバーファームを指し、各メンバーファームは法的に独立した組織です。アーンスト・アンド・ヤング・グローバル・リミテッドは、英国の保証有限責任会社であり、顧客サービスは提供していません。

EYの関連サービス

-

グローバルミニマム課税に備える:組織への影響を評価し、確実で実行可能な計画を策定するため、EYが提供するサポートをご活用ください。

続きを読む

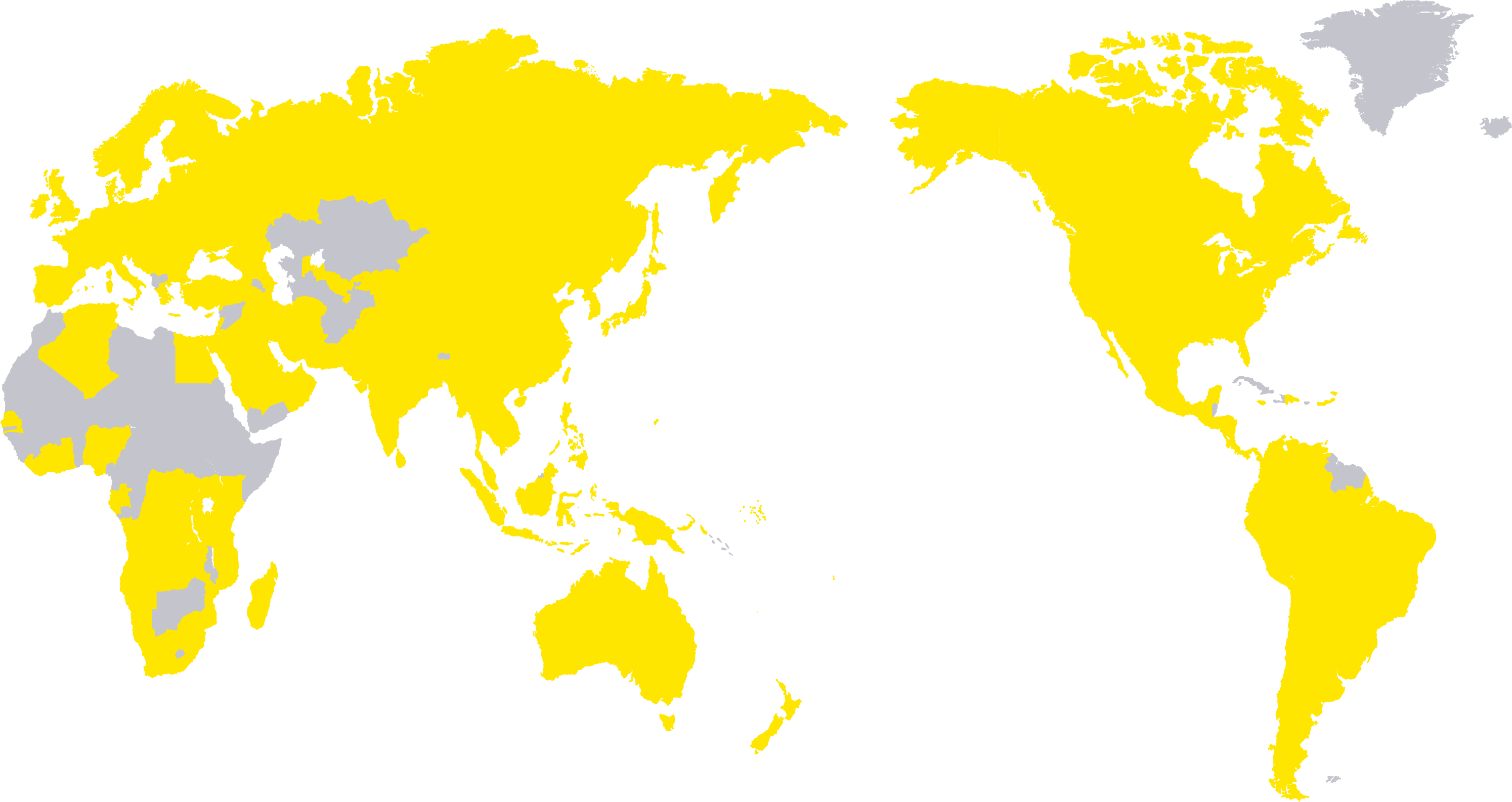

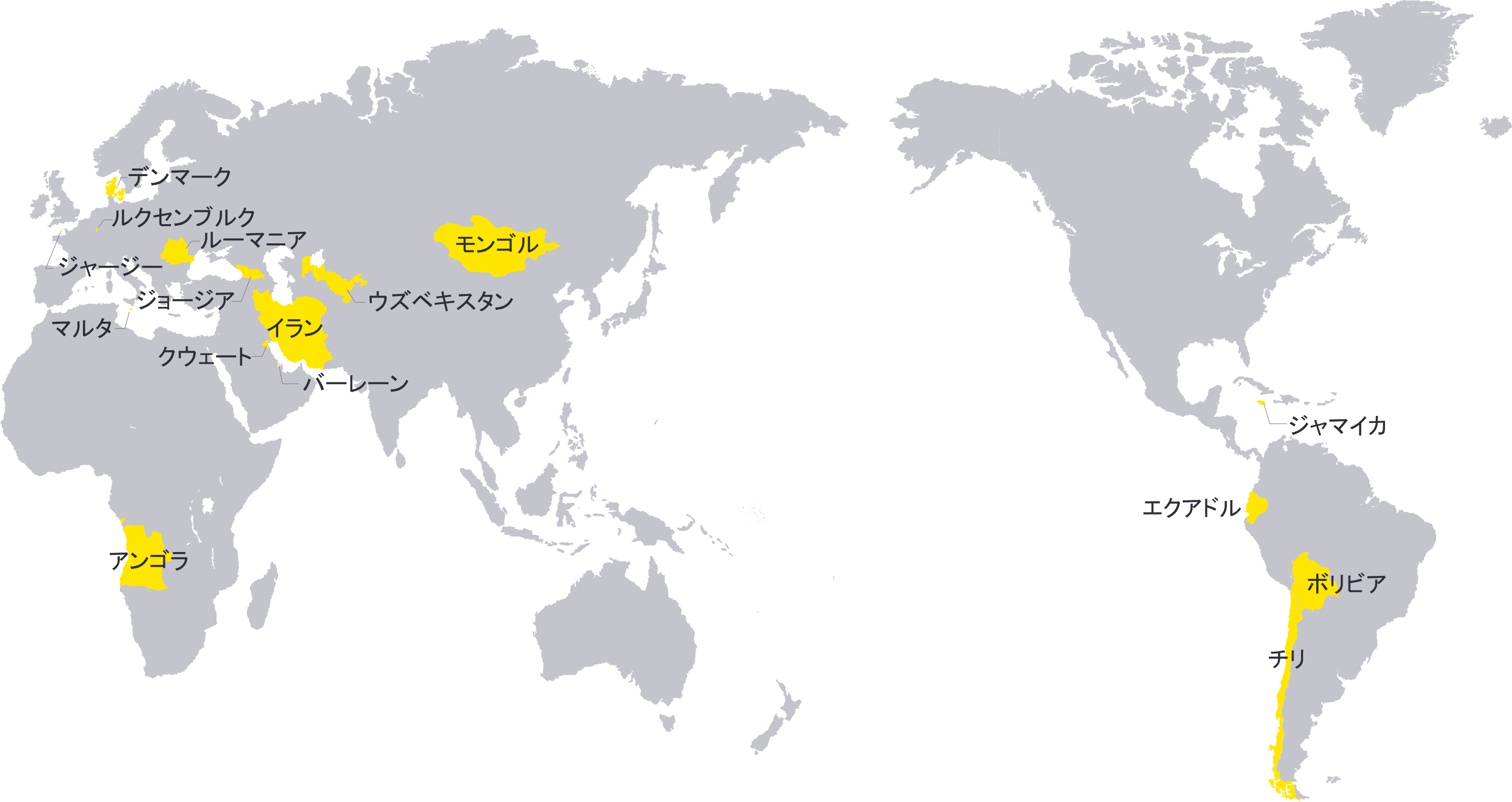

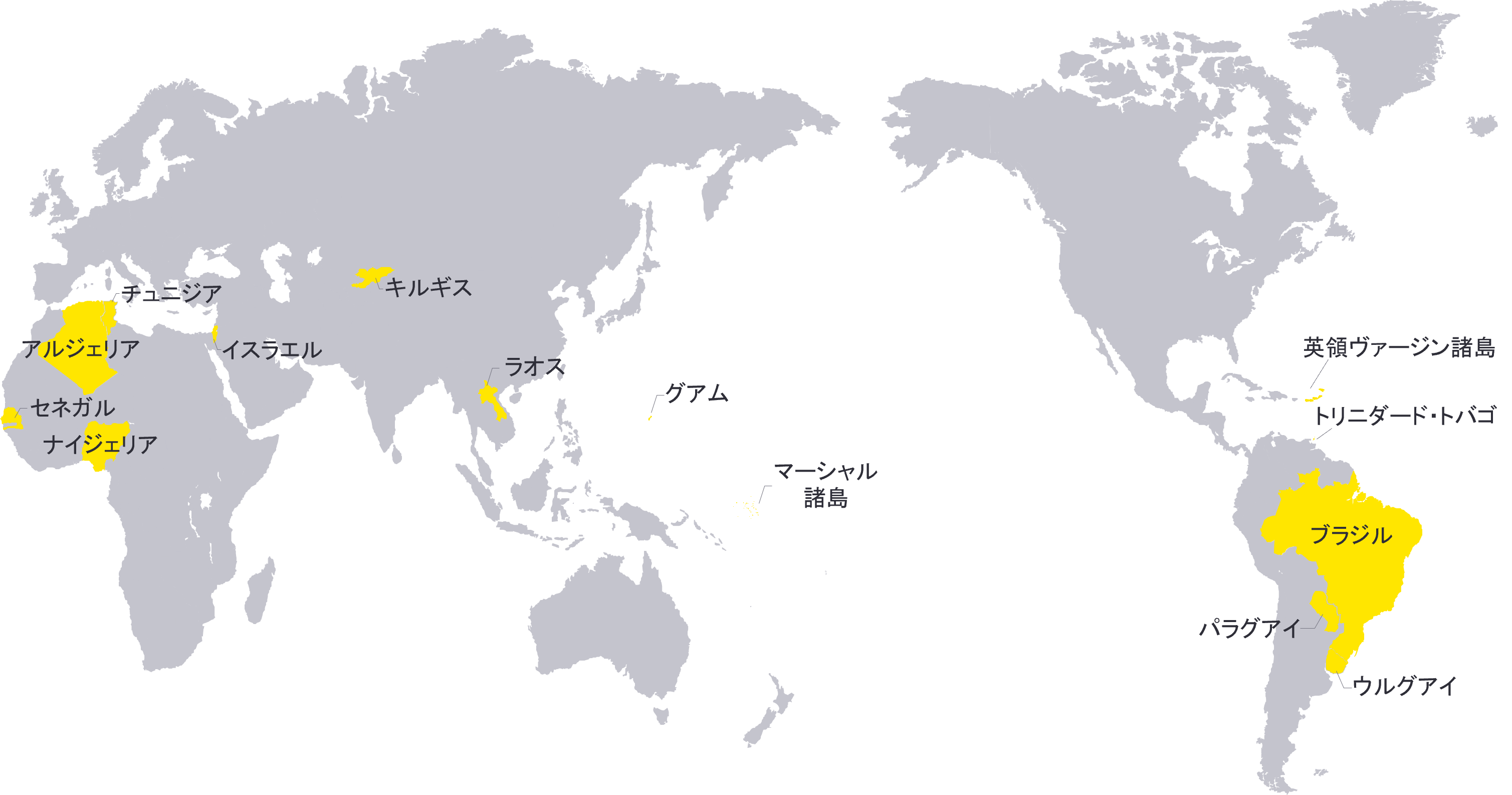

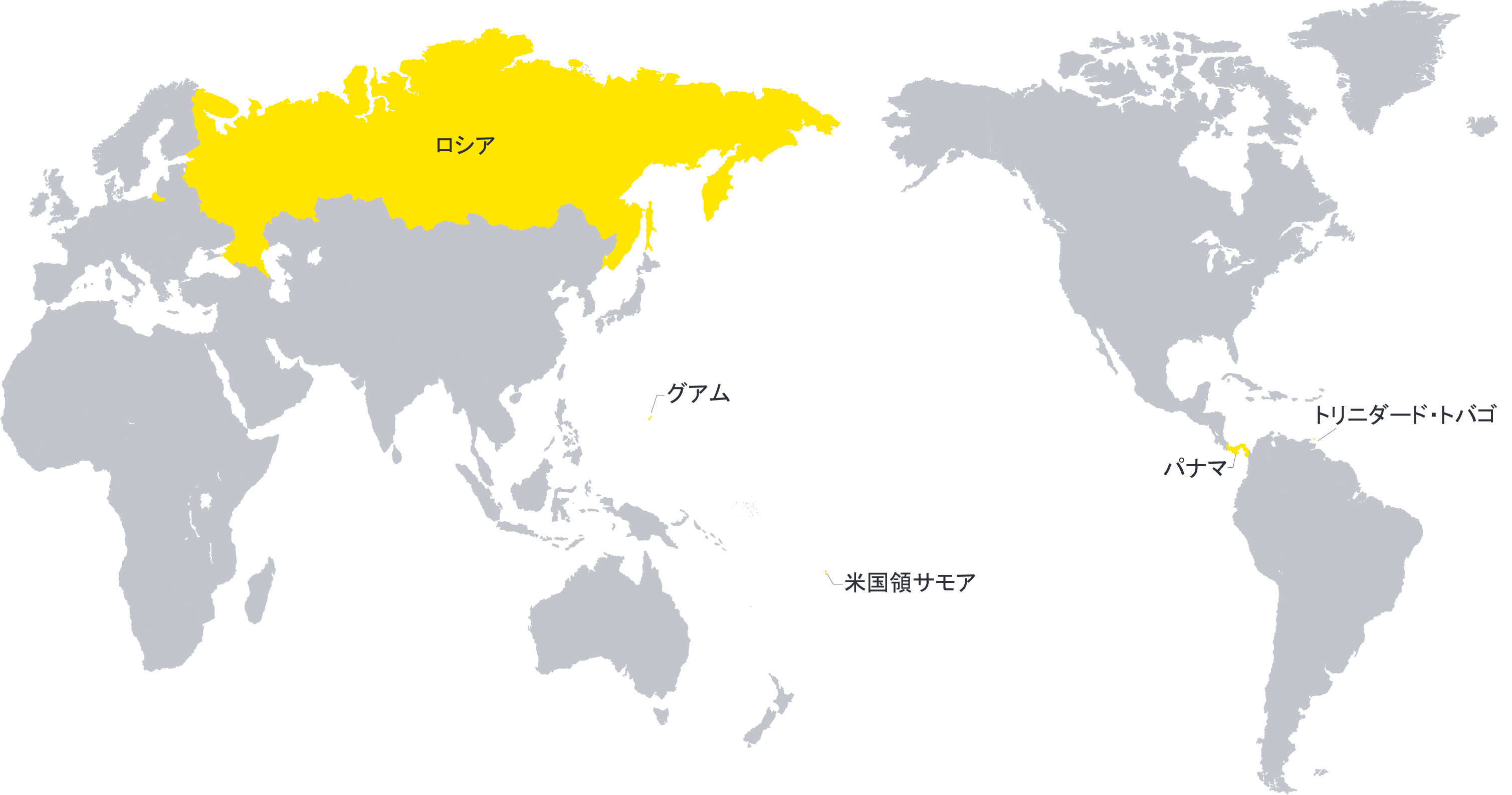

グローバル・ミニマム課税における15%のミニマム税率がステークホルダーにも広く認識されているため、15%を下回る実効税率の国・地域については、低税率国への所得移転が発生していないか等の過度な租税回避の観点、CFCの合算課税、ならびにグローバル・ミニマム課税が発生していないか等の税務リスクの観点において、ステークホルダーから指摘を受ける可能性が想定されます。

CbCRの発生税額は対象会計年度の帳簿上の所得に関する発生税額とされることから、確定申告額、納税額、(確定申告差額、繰延税金、不確実な税務ポジション等の要因による)財務会計における実効税率、グローバル・ミニマム課税における実効税率等とは一致しないため、その差異理由を検証しておくことが重要と考えられます。

BEPS2.0第1の柱の内、利益Aについては、発効した場合の適用対象企業は全世界で約100企業グループ、日本において適用対象となる企業グループは、10企業グループに満たないと想定されていますが、収入金額に対する税引前利益の収益率が10%を超える企業グループについて、収益の再配分を求める制度の概要については認知されているところです。

10%以上の高収益率、ならびに実効税率15%未満の国・地域については、低税率国に超過収益を移転させていないか、BEPS(税源浸食および所得移転)ならびに過度な租税回避行為を防止する観点において、ステークホルダーから指摘を受ける可能性が想定されます。