EYとは、アーンスト・アンド・ヤング・グローバル・リミテッドのグローバルネットワークであり、単体、もしくは複数のメンバーファームを指し、各メンバーファームは法的に独立した組織です。アーンスト・アンド・ヤング・グローバル・リミテッドは、英国の保証有限責任会社であり、顧客サービスは提供していません。

ニュースリリース

EY Japan、スタートアップ・エコシステム全体の発展に寄与し、新たなイノベーションを生み出す専門チーム「EY Startup Innovation」を設置

EY Japanは、2020年11月1付で、スタートアップを支援する専門チーム「EY Startup Innovation」を設置したことをお知らせします。

7. まとめ

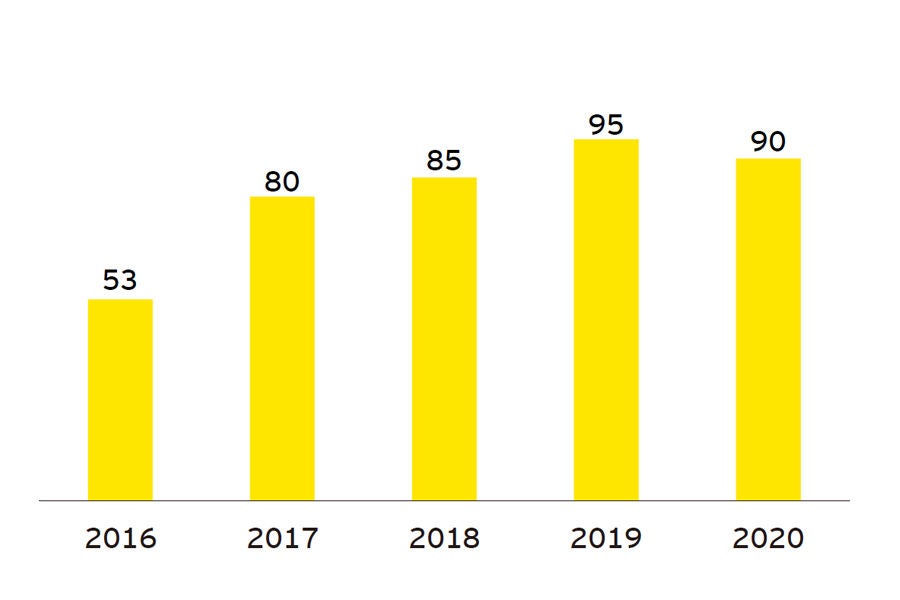

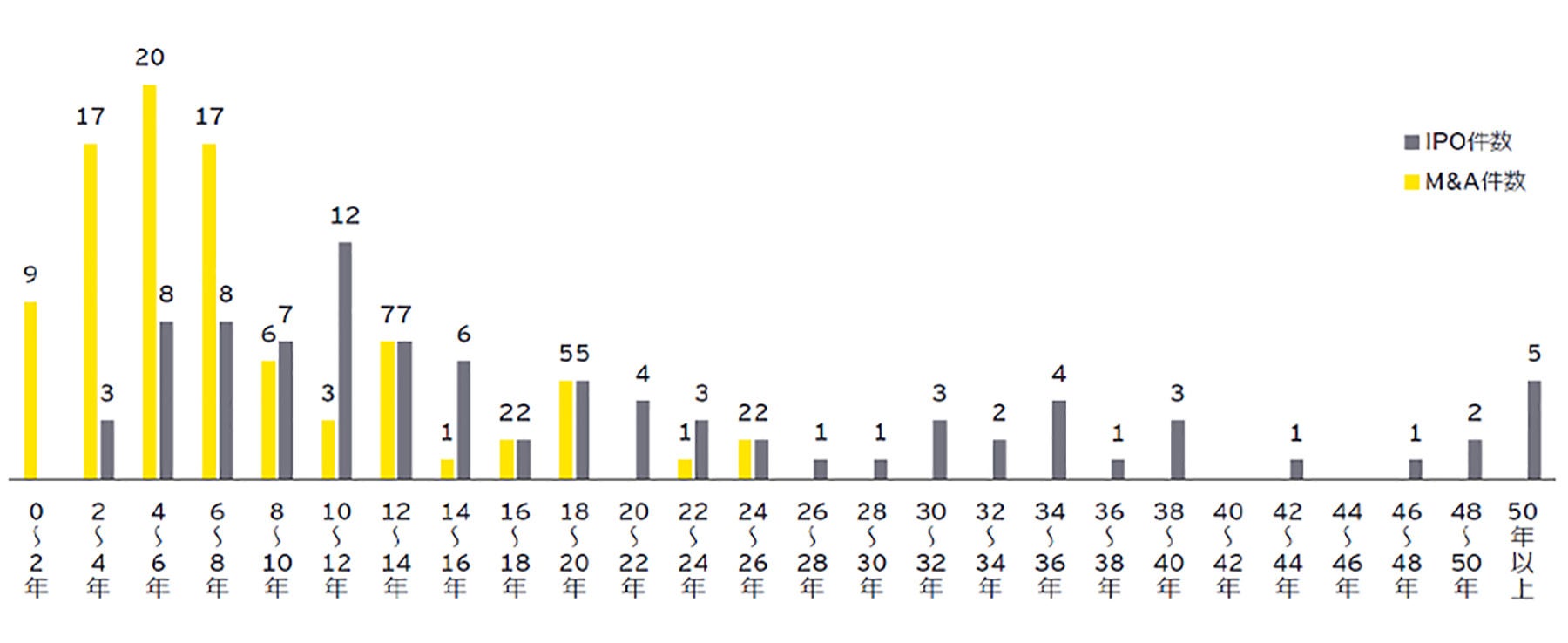

⽇本では、2020年のIPOが93件に対して、M&Aは90件となりました。華々しいIPOや⼤型資⾦調達のニュースと⽐べてやや⽬⽴たないものの、国内においてもM&AによるEXITが徐々に定着しているといえます。

⼀⽅で、⽶国においては、スタートアップのEXITの90%前後はM&Aであり、IPOは10%前後となっています。これは、国内のIPO件数が多いのではなく、M&A件数が少なすぎるとみるのが正しい⾒⽅ではないでしょうか。そう考えると、国内におけるスタートアップM&Aの市場はまだまだ拡⼤の余地が⼤きく、今後、通常のM&Aと同様に、成⻑戦略実現に向けた⼿段として、スタートアップへのM&Aがより積極的に活⽤されていくことが期待されます。特に、今後も多くのスタートアップの上場が⾒込まれている中、新興上場企業の増加が、スタートアップM&Aの市場拡⼤をけん引していくのではないでしょうか。