EYとは、アーンスト・アンド・ヤング・グローバル・リミテッドのグローバルネットワークであり、単体、もしくは複数のメンバーファームを指し、各メンバーファームは法的に独立した組織です。アーンスト・アンド・ヤング・グローバル・リミテッドは、英国の保証有限責任会社であり、顧客サービスは提供していません。

国内M&Aとその目的を、データアナリティクス技術により、収集、分析を行った。企業の1つの成長手段として、多くのCEOがM&Aを計画する中、マニュアル調査では実現が困難である膨大なデータ分析をEY独自の手段で実現しました。

要点

- EYが有するテキストマイニング・機械学習の技術を用いた分析アプローチについて

- 本来の目的をシナジー別に類型化

- シナジー効果を業種、企業規模、目的軸などで類型化し動向を分析

01. 調査方法、分析アプローチ

EYが有するテキストマイニング・機械学習の技術を用いて分析

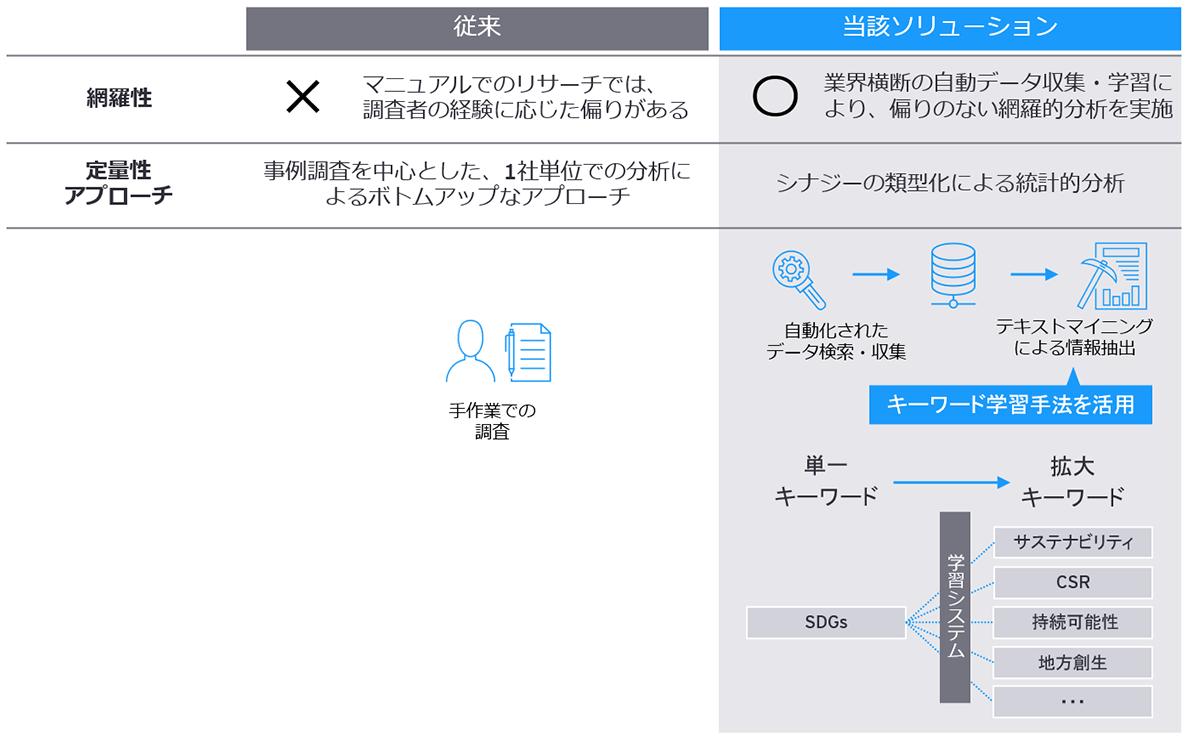

従来、M&A案件の目的や目指すシナジーに関する調査は、一件一件をマニュアル調査する方法が一般的であり、その結果が網羅的である調査は数が少ないと言えます。そのため、M&A案件の増加する現代においてその動きの全貌をつかむことは困難となっています。EYでは、各企業の公開情報や、新聞記事、各種商用データベースの情報を基に、ターゲットの企業のM&A案件情報を自動で収集し、類型化・分析を行う手法を開発し、マニュアル調査では扱いきれない膨大な情報を用いた調査を実施しました。

図表1:データ作成・分析方法の比較

02. 分析結果

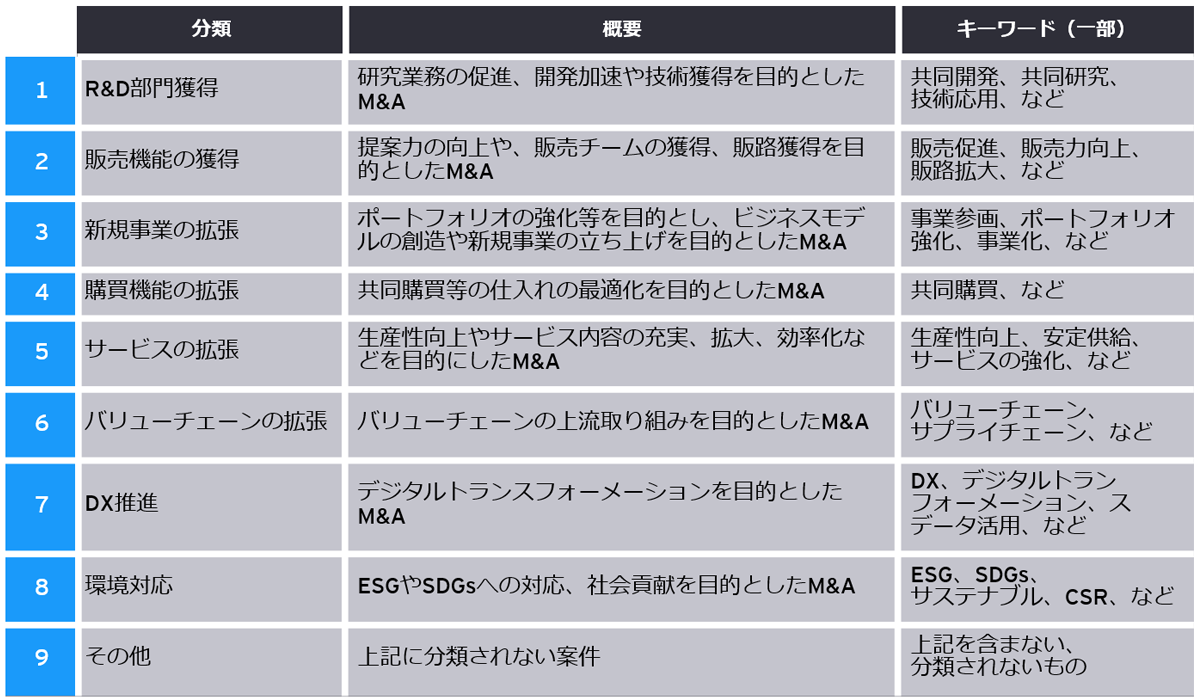

1.案件上昇を収集し、目指すシナジー別に類型化

各社プレスリリースよりシナジー掲載情報を対象にテキストマイニングにより取集。各キーワードを軸に機械学習により分類を実施。

図表2:シナジー類型化概要

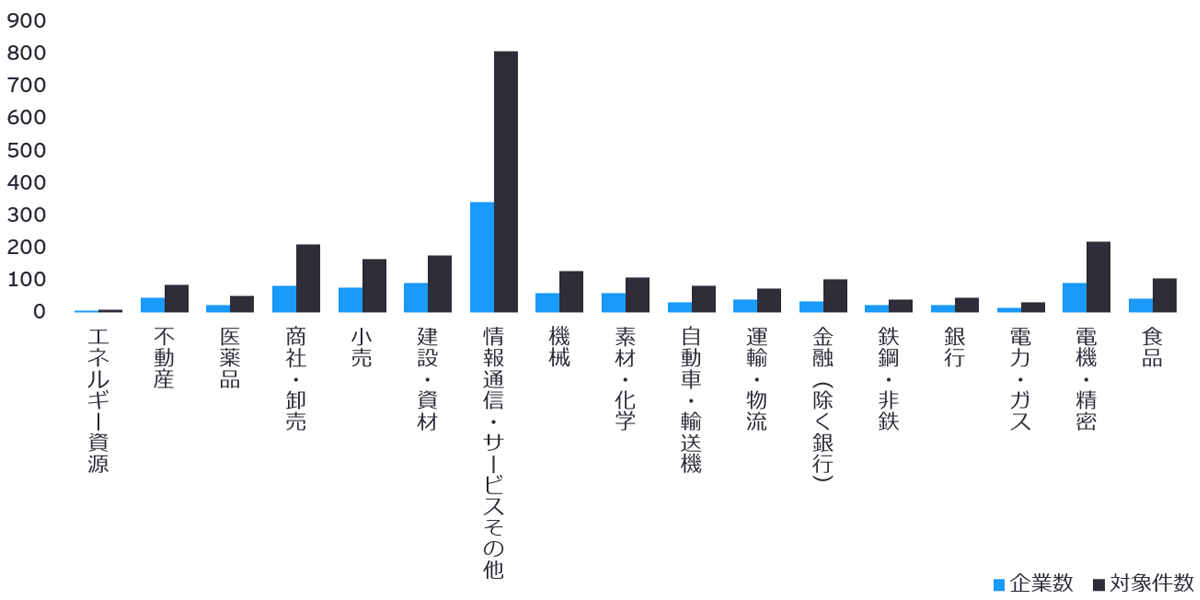

2.対象企業数1,106社、対象案件数2,460件を抽出

図表3:本分析対象件数

※対象件数は1社で複数案件を有することがあり、本論で「案件」「件数」と呼称する場合は、同一企業がカウントされている可能性がある。

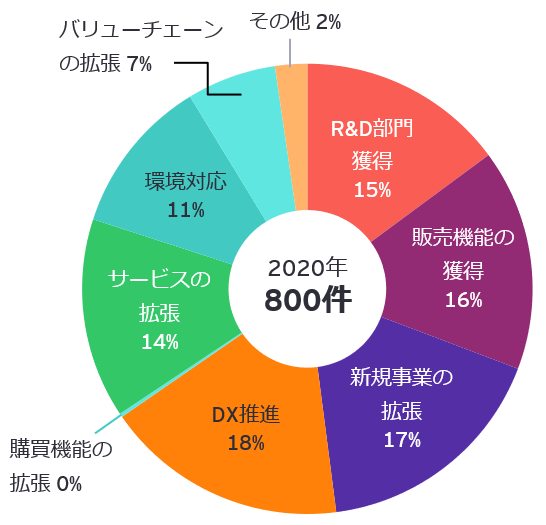

3.総合的シナジーテーマごとの分析

分析結果から見るに、一例では、「環境」関連の買収(ESG投資やSDGsへの取り組みを意識した買収)の件数が増加。

その他、販売機能の拡充や拡大を狙い「R&D」や「販売機能の拡充」のテーマ件数が増加する結果となった。

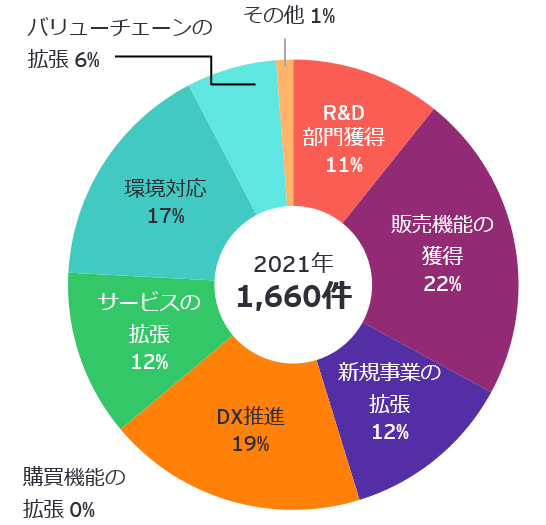

図表4:2020年対象件数

図表5:2021年対象件数

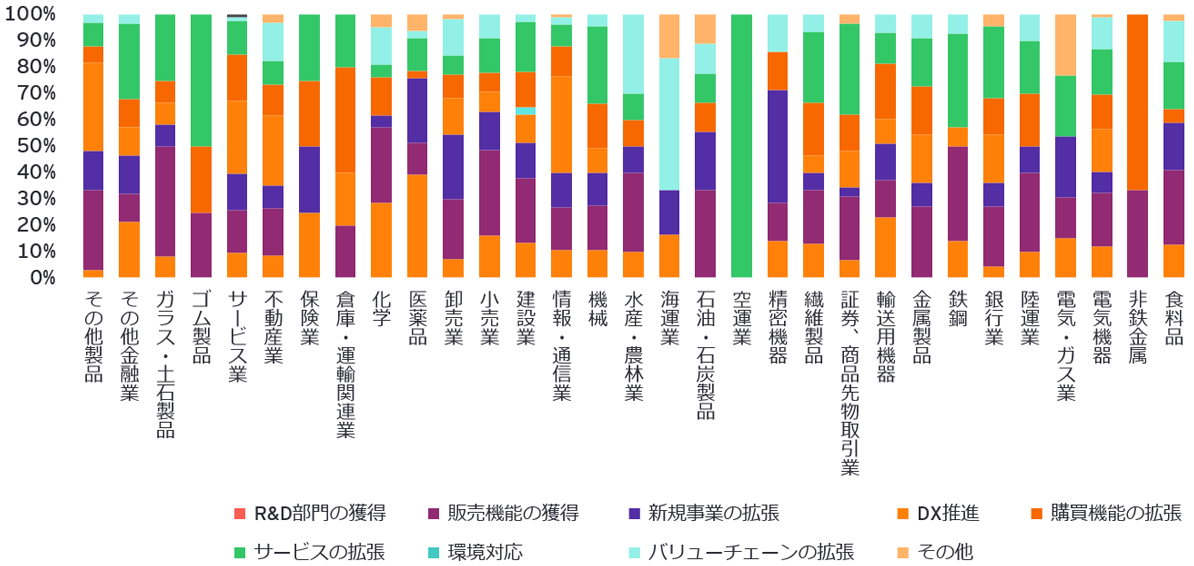

4.業種別シナジーテーマ動向

- 医薬品業界では、新技術・新商材獲得などを目指したR&D部門の獲得を目的としている買収が構成比40%を占めている。医薬品業界の特異性はあるものの、事業領域・取り扱い商材を拡張するためにM&Aが一般的な手法として根付いており、今後も先行して技術を有する企業の買収は進むものと考えられる。

- 証券、商品先物取引業および銀行業は環境関連の買収を多く手掛けており、それぞれ構成比34%、27%を占めている。自社事業への活用のみならず、地域活性化などの目的による出資を含む社会貢献やSDGs関連への取り組みが含まれているものと考えられる。

図表6:対象企業業種別、構成比

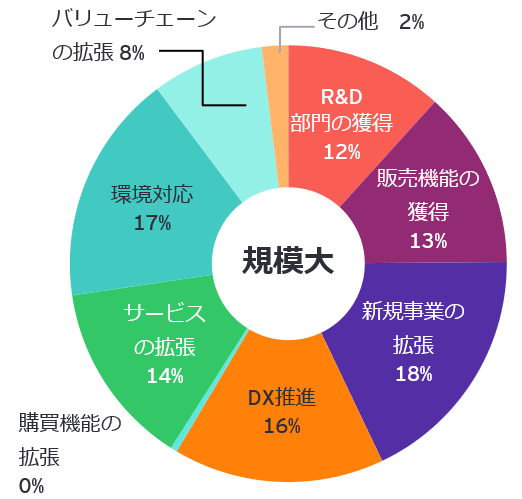

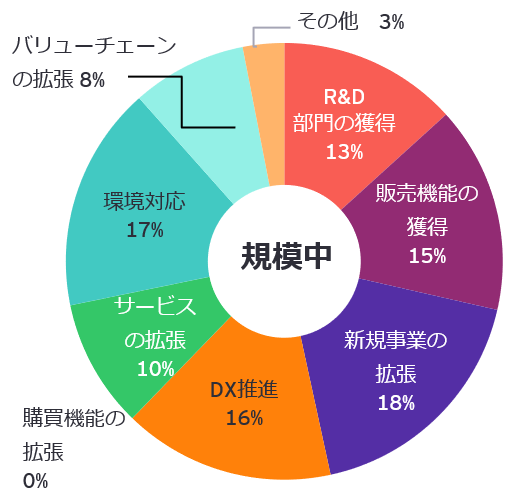

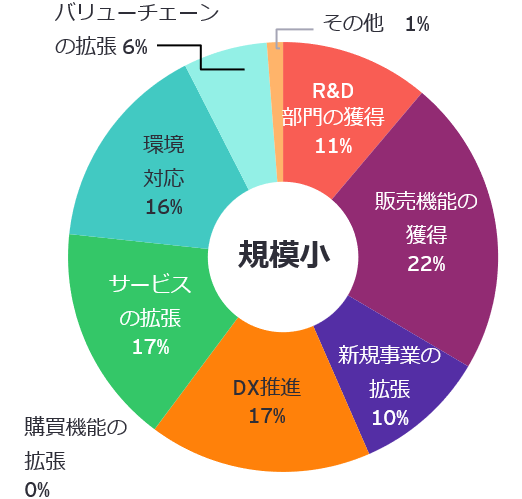

5.企業規模別シナジーテーマ動向

図表7:対象企業規模別、構成比

事業の拡張においては、既存事業の強化、周辺領域への派生、新規事業への進出といくつかのフェーズが存在するが、今回規模別に分析を行った結果、規模が一定以上の企業は、新規事業への拡張に対し一定の投資を行っていることが推察される。

規模が小さい企業に関しては、既存事業の強化を優先しており、「販売希望の獲得」や「サービスの拡張」の数値が大きくなっている。

EYでは、自社事業の審査、金融業からの審査などにおいても、市場データを基にした調査が、業界や対象事業の規模から既存事業がどの拡張フェーズにいるのか、投資優先度として確からしいのか、などを判断する軸になると考えている。

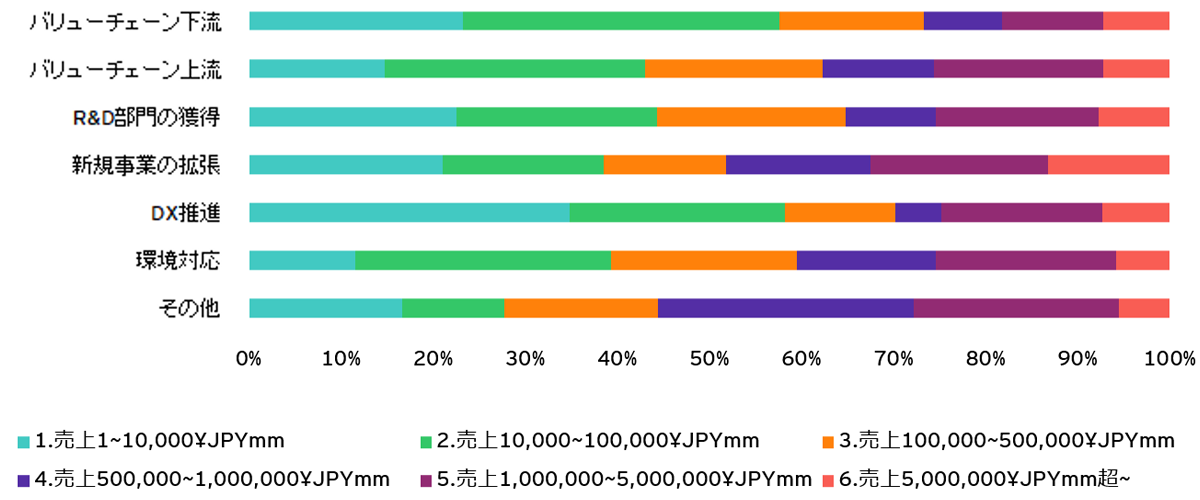

6.売上高規模別シナジーテーマ動向

サプライチェーンにおける下流の拡張である「販売機能の拡張」シナジー獲得を目的としている案件は、売上高100,000(JPYmm/百万円)以下の企業による案件が57%を占める。積極的な販売機能の拡張により、売上高の伸長を目指しているものと推察される。同様に、同規模の企業群による案件は、「DX」シナジーを目的とした買収も数が多く、35%を占める。単なる売上高の拡張のみを目指すのではなく、市場変革や一定のITによる効率化を意識して買収を手掛けていると考えられる。

売上高が100,000(百万円)以上の企業群が「購買機能の拡張」「サービス機能の拡張」「バリューチェーンの拡張」といったサプライチェーンにおける上流の機能拡張を目的とした買収を多く手掛けていることが分かった。買収の結果、コスト効率化に伴う価格競争力の強化、既存事業の周辺領域の拡張による競争力の強化などを目指しているものと推察される。

その他、比較的売上高規模の大きい企業群では、「新規事業の拡張」および「環境」シナジーを目的とした買収が多く手掛けられていることは特徴的である。

図表8:

まとめ

本レポートの調査は、過程であり、データを蓄積することでその成果が発揮される

EYでは、本レポートの調査において、各M&Aにおけるシナジーテーマを収集・分析することで、企業の戦略策定時におけるベンチマークの設定を個社単位から業界単位、市場単位へと切り替え、今迄と異なる視点を得ることができるのではないかと考えている。

「企業買収の目的から分析する国内M&A市場のトレンドとは?」をダウンロード

サマリー

地政学的な懸念やパンデミックなど昨今の企業を取り巻く環境は日々変化していますが、企業のCEOが引き続きM&Aを成長に向けた重要ドライバーの一つであると考えていることに変わりはありません。EYは独自の手法で、オープン情報からデータ収集・分析を試み、シナジー効果の類型化およびその動向についてのレポートを作成しました。