EYとは、アーンスト・アンド・ヤング・グローバル・リミテッドのグローバルネットワークであり、単体、もしくは複数のメンバーファームを指し、各メンバーファームは法的に独立した組織です。アーンスト・アンド・ヤング・グローバル・リミテッドは、英国の保証有限責任会社であり、顧客サービスは提供していません。

EYの関連サービス

- 新たに現れる革新的なオポチュニティを把握する:

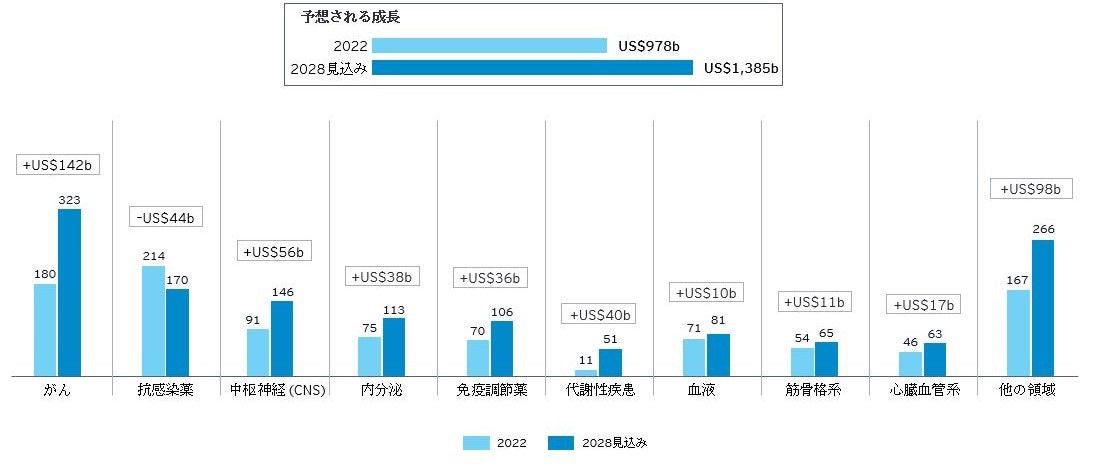

企業はまた、市場に大きなインパクトを与える画期的なイノベーションを常に念頭に置く必要があります。GLP-1受容体作動薬は、肥満の抑制や心血管・代謝系の健康改善に対する有効性を示す試験データの検証が進んでいることから、最近の画期的な新薬の中でも最も注目されています。高い発症率や、治療方法の確立を求めるニーズから、内分泌・代謝疾患領域では今後5年間で780億米ドルの成長が見込まれています。このビジネスチャンスの大きさから、製薬会社は戦略を見直し、この分野にファイヤーパワーを積極的に投入する可能性があります。

- 買収とパートナーシップの適切なバランスを見つける:

アライアンスやパートナーシップは、バイオ医薬品企業のイノベーション戦略において重要度が高くなっています。企業は、革新的な臨床技術プラットフォームを追究するために、しばしばアライアンスを利用してきました。細胞・遺伝子治療、抗体薬物複合体(ADC)、デジタル技術は、2020年以降、アライアンス投資額が最も高い5つの分野に入っています。これらの大きなビジネスチャンスが実際に利益につながり始めれば、企業はこれらの分野へより本格的にファイヤーパワーの投入を始めるでしょう。2023年に、ADC市場は明らかにこの転換点に達しています。しかし一方、他の新しいモダリティ(創薬技術・手法)が未完成の間は、企業はM&Aと並行してアライアンスやその他の投資を進めて、新しいイノベーションへのアクセスを確保する必要があります。

- M&Aから価値を引き出すため、適切なエグゼキューション戦略を構築する:

M&Aの課題は、適切なディールを実行するだけでなく、「ディールを適切で効果あるものにする」ことです。企業のM&A戦略で価値を創造するためには、ディール締結後のエグゼキューションを適切に行う必要があります。

すべてのディールに個別のチャンスと課題がありますが、企業がM&Aを通じて価値を実現し、維持し、増大するためには4つの方法があります:

- 戦略主導の原則に従う―M&Aの成功は、買収者の成長戦略に最も適合するターゲットを特定することから始まります。

- デューデリジェンスとシナジーの評価実施―M&Aの失敗例でよく見られる2つの重要な要因は、コストの過小評価とシナジーの過大評価です。規制、安全性、品質基準の順守や、研究開発統合の可能性には特に注意を払う必要があります。

- 効果的なM&A統合の実行―統合プログラムは、効率的な意思決定と迅速な実行を促進することが重要です。企業は、シナジーをどのように起こす計画なのか、また、価値向上のために統合後の事業をどのように運営するつもりかを明確に定義する必要があります。

- 将来のための強固なM&Aプロセスとロードマップの構築―アクティブな買収者は、将来の取引のために、一貫した再現可能なM&A活動ができるよう強力な基盤を確立し、プレイブックを作成し、高度に熟練したM&A専門家のチームを構築します。

2024年に向けて、ライフサイエンス業界では、大規模なディールへの投資が継続していくのは間違いないと考えられます。バイオ医薬品企業や医療機器企業が世界的な混乱が続く時代を乗り切ろうとする中で、外部イノベーションへの投資は戦略上必要不可欠なものとなるでしょう。われわれの分析によれば、重要な課題は、単に適切なディールを行うだけでなく、ディールから価値を創出し将来の成長を確保するための、適切な専門知識と実行力を持つことです。