EYとは、アーンスト・アンド・ヤング・グローバル・リミテッドのグローバルネットワークであり、単体、もしくは複数のメンバーファームを指し、各メンバーファームは法的に独立した組織です。アーンスト・アンド・ヤング・グローバル・リミテッドは、英国の保証有限責任会社であり、顧客サービスは提供していません。

EYパルテノンは、EYにおけるブランドの一つであり、このブランドのもとで世界中の多くのEYメンバーファームが戦略コンサルティングサービスを提供しています。

要点

昨今の東アジアにおける地政学的緊張の高まりと、米中関係に端を発して世界的に広がる製造業向け規制や産業政策は表裏一体であり、複雑さを増しています。

東アジアへのサプライチェーン依存は有事において深刻な事業リスクをもたらします。また、その回避としてすでに自国製造回帰や新興国へのフレンドショアリング化が世界的に進んでいます。

リスク影響を最小化するためには、直接の顧客だけではなくエンドマーケットまで見据えた自社サプライチェーンの可視化と影響分析が必須となります。

また、シナリオが進展した場合にどのような経営対応をするかのガイドラインを具備し、いざとなったときに速やかに対応できるよう事前の合意形成もしておく必要があります。

同時に、リスクだけではなく、日本企業にとってこの大きな変化を「オポチュニティ」と見なして、どのように自社の新たな事業機会につなげるかという視点も重要です。

サプライチェーン再編のために世界では多大な官民一体投資が行われています。実需がどこに落ちるのかを見極め、勝ち馬を見抜き、新たな顧客を獲得するためにグローバル戦略を再考する機会でもあります。

EYでは世界に広がるネットワークによるタイムリーな分析と深い産業理解に根差した多くの実績があり、実効性のある支援が可能です。

インフレ、景気後退、国際情勢、気候変動、貿易摩擦、パンデミック、エネルギーへのアクセス、産業スパイ、サイバー攻撃など、企業のリーダーが目にする、地政学的状況に直接・間接に由来する脅威となる事柄は日ごとに多くなる一方です。

このことは、とりわけ製造業企業は該当し、次に述べる業界独特の複雑さがある中で地政学的な混乱にさらされています。多くの製造業企業が、さまざまな国で⾼価値製品を⽣産する事業拠点に、⼤規模な⻑期投資を⾏ってきました。製造業企業はまた、広範囲に拡⼤したサプライチェーンから供給される多くの資材にも依存しています。さらに顧客や消費者に保守などのアフターサービスをグローバルに提供し、プロダクトの使⽤を通じて国際的にデータの収集、送信、分析を積極的に実施しています。直接的には影響を受けない他業界の企業でも、サプライヤーやエコシステムパートナーとして同じバリューチェーンに関与することで、深刻なリスクを抱えます。

規模やバリューチェーンにおける地位に関わりなく製造業企業は、地政学的影響はかつてない広範なものであり、簡単には軽減しないことを理解しつつあります。こうした状況を受け、製造業企業は将来起こり得るさまざまな事態について先⾒性をもって検討し、戦略と事業運営に新たな⽔準のアジリティを取り入れる必要があります。

第1章

現在、製造業企業の多くが、相互に結びついた地政学的脅威に備えるために投資しています。

EYパルテノンができること

EYのサプライチェーン・トランスフォーメーション・ソリューションが、事業の成長を促す、完全に自律的でつながりのあるサプライチェーンの構築に向けて、どのように支援できるのかをご確認ください。

続きを読む今回のグローバルな事業環境の変化がとりわけ私たちの神経をとがらせるているのは、地政学的・経済的な相対的安定性が保証されているも同然に感じられていた⻑いスパンから、私たちが抜け出しつつあるからです。

ベルリンの壁の崩壊後30年近くにわたり、製造業企業は、広⼤な新市場への進出、⽣産コストの劇的な削減、そしてイノベーションの想像できないほど膨⼤な恩恵を受けてきました。政治的緊張と市場の変動によるリスクは、グローバルな競争市場の拡⼤により⽣じる⼤きなメリットに⽐べれば、比較的⼩さく陰は薄いものでした。

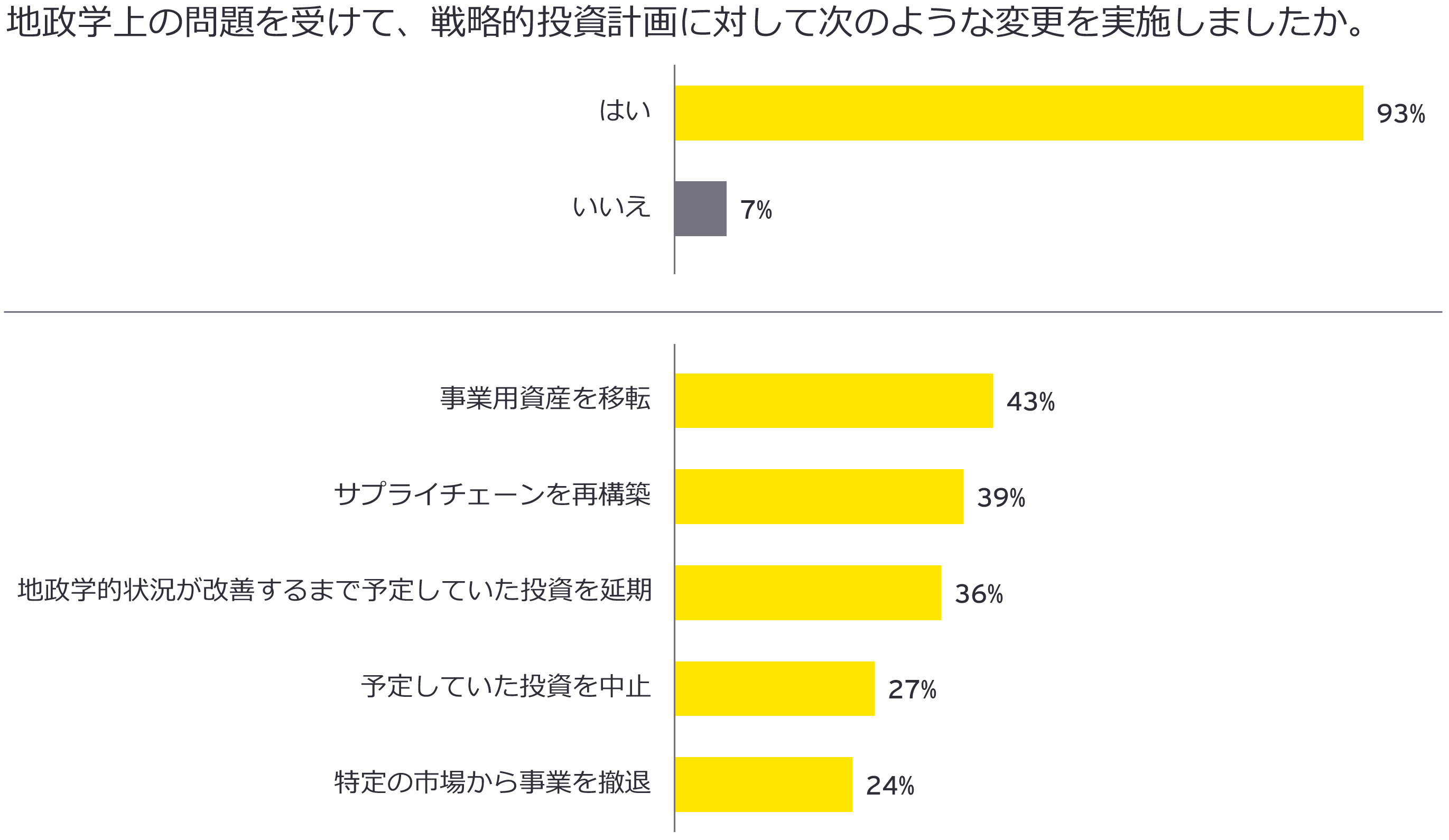

しかし、時代は変わりました。現在、製造業企業の⼤半が、相互に関連する重⼤な地政学的脅威に備えるために投資しています。EY CEO Outlook Pulse October 2022では、製造業界の回答者の93%が、地政学上の問題のために戦略的投資計画を変更し、レジリエンス向上と防御態勢の強化を⽬的とする投資を⾏ったと述べています。過去12カ⽉間に計画された買収を完了できなかった、または中⽌した企業(93%)のうち、4分の1近くが、その理由として地政学上の緊張と不確実性を挙げました。

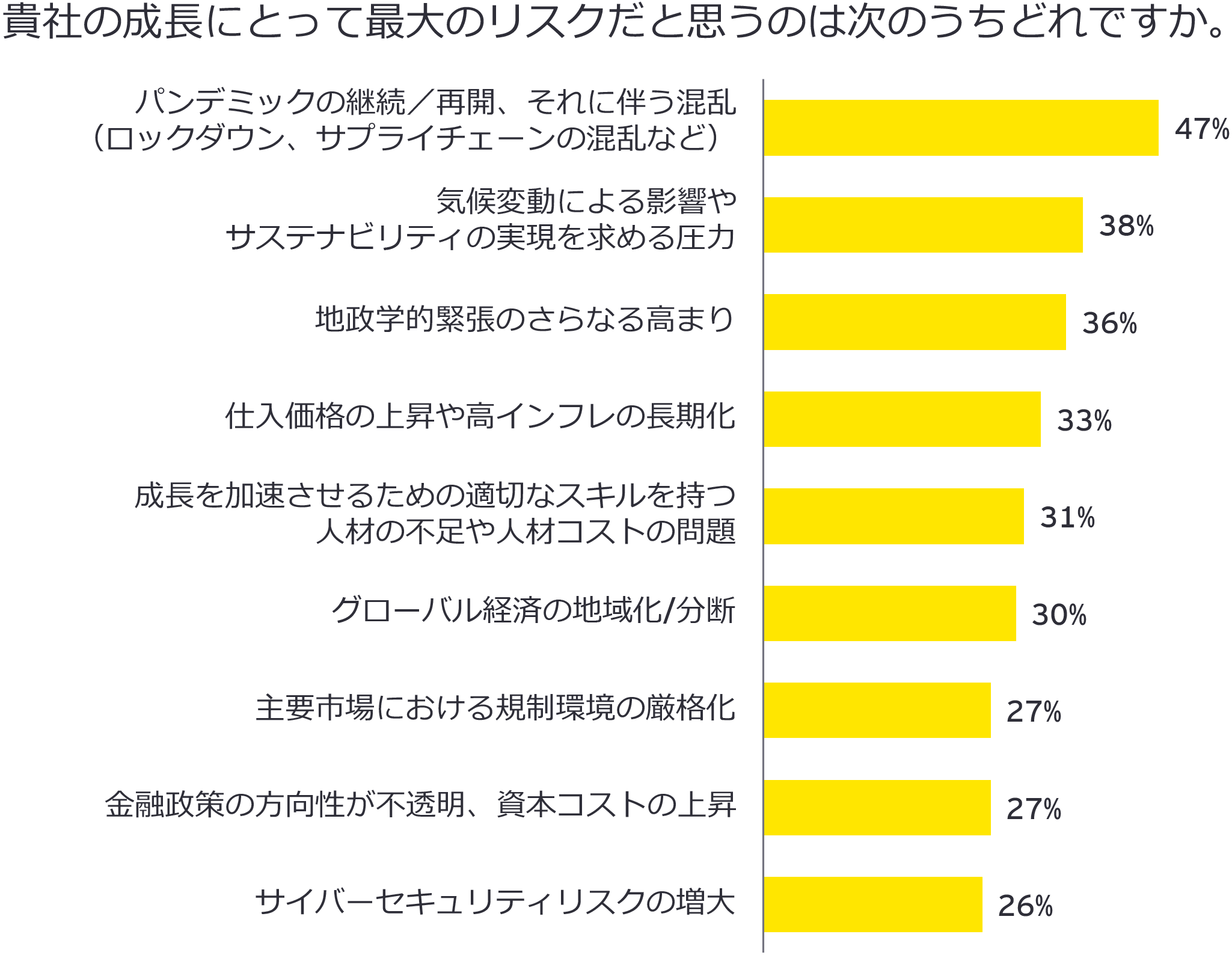

今後については、36%が「地政学的緊張のさらなる⾼まり」を、企業の成⻑の前に立ちふさがるリスクの3位に挙げています。選択肢の中でもう1つの明白に地政学的リスクである、「グローバル経済の地域化/分断」を挙げたのは30%で、僅差といえました。残りの選択肢についても、いずれも政府の活動やグローバルな事業環境の性質と直接または間接に関連しています。

⼀連の地政学的な動きに1つずつ応じて戦略を調整するのは容易なことではありません。その難しさは、世界的なパンデミック、ウクライナ情勢、世界中のサプライチェーンで⽣じた⼤規模な資材不⾜といった、数々の、誰も想像すらしなかった事象の規模からも明らかです。意思決定者である経営者は、将来の地政学的状況について、有意義な分析は不可能でただ受け⼊れるしかない「既知の未知」として扱うべきであるとして、自身の思考を合理化できるかもしれません。

しかし、最も大きな成功をつかむリーダーは、予測不能なことが多過ぎると⾔い訳し諦めるのではなく、むしろ⾝を乗り出して積極的に措置を講じ、態勢強化を図ることでしょう。このような状況では、包括的なシナリオプランニングが強固な戦略の策定に不可⽋なツールになりそうです。シナリオプランニングとは、将来起こり得る地政学的状況の範囲とそれに相応するリスクと機会を細部まで思い描くことです。

第2章

さまざまな事象の進展によって、グローバルな事業環境に影響が及ぶ可能性があります。

EYの CEOが直面する喫緊の課題 シリーズでは、 先頃、 今後5年間に現実に起こり得る4つの地政学的状況に関する未来のシナリオについて考察しました。これらの起こり得るシナリオは、国際関係、貿易、およびより広範な経済政策の変化によってグローバルな事業環境がどのように影響を受けるかを示しています。

上図は、この4つのシナリオを、国際ビジネスに対する制限の強度に応じ、強いものから順に表⽰したものです。

新たな孤⽴主義時代の到来により、国際貿易が減退します。このため、⼤多数の製造業企業の成⻑が⼤幅に減速する⼀⽅で、戦略物資の国内⾃給達成に貢献できる企業には機会が⽣まれます。企業は、国内にフォーカスした成⻑戦略の採⽤を迫られ、垂直統合の追求または隣接業界への転換を迫られると考えられます。

先の冷戦と同様に、2度⽬の冷戦においても、企業は明確に定められた経済ブロック圏内での取引を迫られ、これにはまた、事業経営とサプライチェーンの⼤規模なオンショアリングおよびニアショアリングが伴います。防衛などの⼀部のセクターは成⻑すると考えられますが、ほとんどのセクターは市場機会の減少と⼈材難の深刻化に直⾯するとみられます。

この将来シナリオにおいても、世界の貿易と投資は抑制されるとみられますが、⼀⽅で製造業企業は、多くの地域貿易圏やその他の「友好的な」国・地域における複数の経済ブロック圏の中で事業を営むことになると考えられます。しかし、保護主義、サステナビリティを巡る懸念、ならびに「フレンドショアリング」のため、ビジネスの複雑性とコストは増⼤するものと考えられます。欧⽶と中国それぞれの貿易ネットワーク間における貿易摩擦のため、不確実な状況も続くとみられます。

このシナリオが実現した場合、市場の開放度は若⼲低下するものの、数年前までの状況に似たものになることが想定されます。世界経済の⼒強い成⻑と緊張の緩和が、効率的な⼈材市場と相まって、投資とM&Aを活発化させる要因になるでしょう。⼤部分の製造業企業にとって、このシナリオは他とは⽐較するまでもないほど好ましいものですが、残念ながら実現する可能性はもっとも低いとみられます。

「グローバリゼーションLite」シナリオからの乖離が拡⼤していけば、製造業企業は、⾃社のアジリティとレジリエンスを試されることになると考えられます。「第⼆次冷戦」シナリオや「⾃⽴統治」シナリオに近い状況が将来実現すれば、多国籍製造企業にとって、世界の市場と事業⽴地へのアクセスが極めて困難になるか、そもそもアクセスできなくなる可能性があることから、戦略的な問いを自らに問うことが必要となります。

第3章

製造業企業は将来起こり得るさまざまな事態を考慮して、アジリティを新たな⽔準に引き上げる必要があります

各地政学的シナリオから個々の製造業企業が受ける影響は⼀様ではありませんが、そうした影響が企業全体に及ぶことになるという点では共通しています。これを踏まえ、EYではそれらの影響を評価するにあたっては、次に示す9つのポイントに焦点を絞った、幅広い分析フレームワークを利用しています。

地政学的シナリオ分析の主要ポイント

異なるセクターに及ぶ種々の影響を事例に基づいて説明するため、航空宇宙・防衛セクターと化学・先端材料セクターの分析を通じて明らかになった重要ポイントを次に取り上げます。

EYパルテノンができること

EYのチームは、ESG戦略、M&A、資本配分、ESGデューデリジェンス、ポートフォリオ最適化を通じて、サステナビリティと環境・社会・ガバナンス(ESG)における長期的価値の創出を支援します。

続きを読む

第4章

どのような未来が訪れるにせよ、リスク軽減に向けた戦略的⾏動を特定して実行すべき時は今です。

製造業界のリーダーは、上記を含む地政学的シナリオが⾃社の事業に与える影響を評価する必要があります。さらに、現実となりそうな未来がどのシナリオであるかに関わらず、リスクの軽減に限らず、成功に導く戦略的⾏動を特定し、実践する必要があります。企業はそれぞれ独自の優先課題に当たることになりますが、EYのチームは、次に挙げる、将来「後悔しない」ための⾏動原則が、あらゆる製造業企業にとって重要になると考えています。

企業はすべて、あらゆる企業戦略演習に地政学的シナリオ作成を積極的に織り込み、機会(顧客、価格設定、M&A)とリスクの特定に集中して取り組む必要があります。中でも製造業セクターは、⽣産量が多く、ビジネスの規模は⼤きく複雑で、リソース集約的であることが多いため、地政学的シナリオの導入が特に重要です。

シナリオ作成には、将来シナリオのうちどれが現実化しつつあるのか、その兆候のモニタリングを可能にするため、選挙結果、政策のレトリック、軍事費などを早期警戒指標として同定しておく必要があります。

製造業企業は、顧客をバリューチェーンの終点ではなく起点に置いて、顧客の戦略および優先分野を⾃社のものと整合させる必要があります。地政学上の進展のため顧客が急激な需要の変化と業務運営の複雑化に直⾯した場合に、事業運営の円滑化と透明性の向上につながるエンゲージメント・プラットフォームを提供できれば、鍵となる差別化要因になります。

⽇⽤品に関しては、ストレスフリーな消費者向けのeコマースプラットフォームが不可⽋であると考えられます。カスタム製品・システムに関しては、顧客の収益増とサービスコストの削減を⽬的として、⾼機能の検索、コンサルティング販売、価格設定と在庫状況の可視化を可能にするデジタルプラットフォームが必要になると考えられます。

製造業企業の多くではビジネスが複雑ですが、それは同時にレジリエンス向上のために取り得る⼿段が数多く存在することを意味します。ここでの取り得る手段とは、供給源の複数化、サステナビリティと循環性の向上、独⾃の再⽣可能エネルギー発電インフラの構築、運転資本と価格設定の運⽤最適化のためのデータ活⽤などです。企業は、需給の⼤きな変動に直⾯してもアジリティを最⼤限に発揮できるよう、費⽤対効果の⾼い⾏動を優先する必要があります。

地政学的な混乱と不確実性のため、⼈材採⽤・維持に関して製造業界がすでに経験している問題は深刻化の⼀途をたどるものとみられます。企業リーダーは、従業員の間につながりが⽣まれる職場⽂化を醸成するとともに、データに基づくインサイトを活⽤して報酬・福利厚⽣の改善や、新しい働き⽅の導⼊に取り組むべきです。人材という、この最も重要なリソースが時間の経過とともに、あるいは一夜にして、流出するのを防ぐ必要があります。

デジタル化は、常に製造業企業の優先投資リストの最上位にあるわけではありませんが、⻑期的にコストを削減し市場の優位性を維持するには必須です。デジタル化はまた、EYが推奨する他の「後悔しない」ための⾏動の数々の側⾯を⽀えるものでもあります。ストレスフリーなオンライン販売、リアルタイムのサプライチェーンモニタリング、デジタルツインの活⽤による⽣産とエコシステムの脆弱性評価などの実施は、包括的なデジタル・トランスフォーメーションが順調に進展していなければ、いずれも実現不可能です。

一部の地政学的シナリオ下では、制裁その他政府の介⼊によって突然断ち切られることのないサプライヤーやパートナーをデジタル化において選択したかどうかが、企業の未来を左右する可能性もあります。このため、定期的なシナリオ計画実践の一部として新たな関係構築の可能性を評価することが極めて重要です。

それほど遠くない過去の、これほどまでに不安定でなかった世界では、グローバリゼーションが拡⼤する中での成⻑戦略は⽐較的単純でした。しかし今、その固有の政治・経済環境はもはや消え去りました。今後、新たに出現する脅威から身を守りながら新しい機会をつかむには、変化する状況を用心深く観察し、適応性のある企業戦略を策定しながら事業のアジリティとレジリエンスを向上させる必要があります。

本稿の執筆に貢献していただいた次の方々に感謝の意を表します。Chris Cardinal、EY Americas Chemicals and Advanced Materials Executive Director。Joe Gaynor、EY-Parthenon Advanced Manufacturing and Mobility Global Development Lead。Mayukh Chaudhuri、EY Americas Advanced Manufacturing and Mobility, Strategy and Transactions Manager。

製造業企業は、増⼤する数々の地政学的リスクにさらされています。製造業企業は将来起こり得るさまざまな事態に対し先⾒性を発揮して検討し、戦略と事業運営のアジリティを新たな⽔準に引き上げる必要があります。