EYとは、アーンスト・アンド・ヤング・グローバル・リミテッドのグローバルネットワークであり、単体、もしくは複数のメンバーファームを指し、各メンバーファームは法的に独立した組織です。アーンスト・アンド・ヤング・グローバル・リミテッドは、英国の保証有限責任会社であり、顧客サービスは提供していません。

J-CFC(タックスヘイブン対策税制、外国子会社合算税制)関連サービス

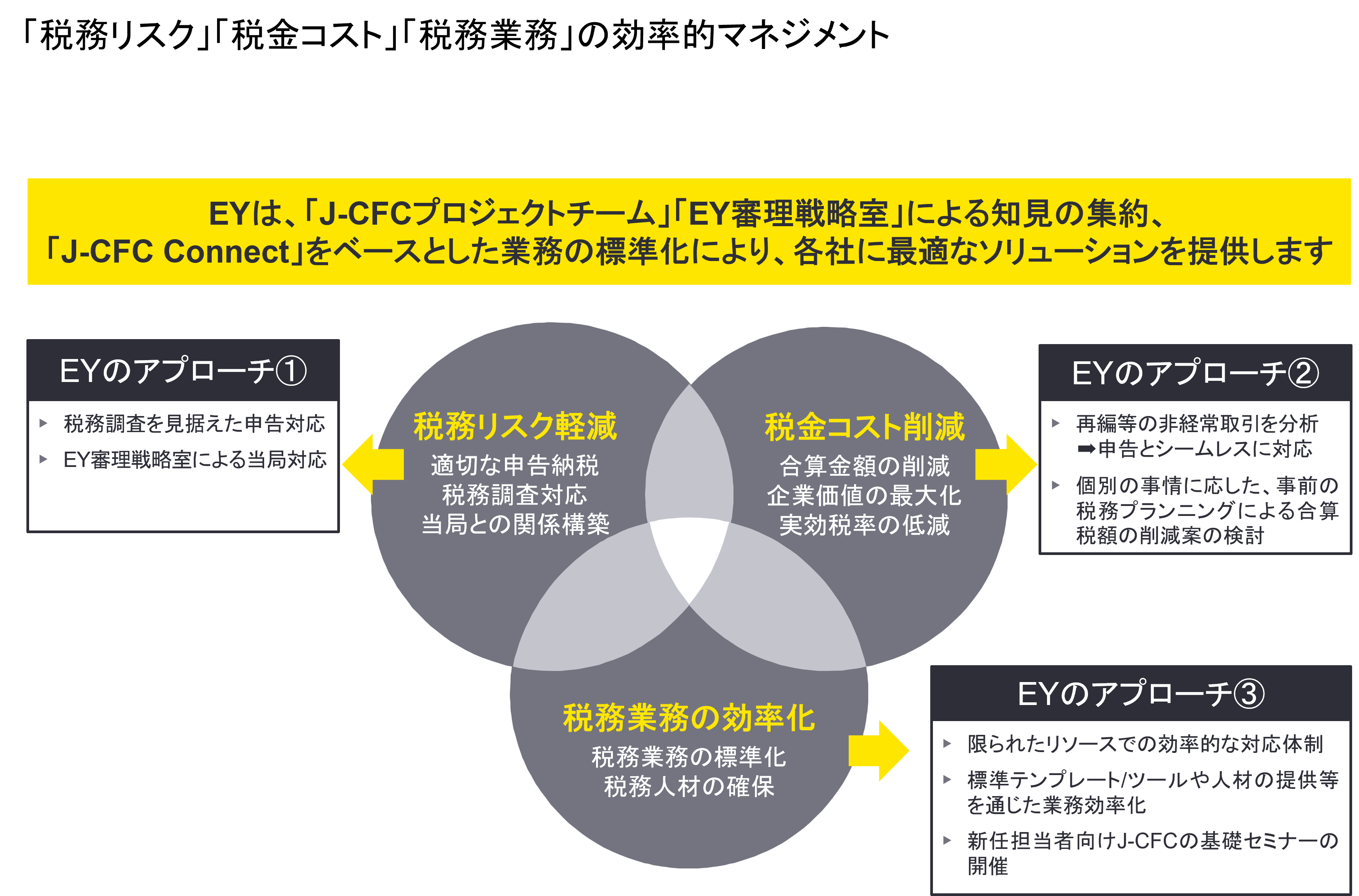

J-CFC(タックスヘイブン対策税制、外国子会社合算税制)とは、外国子会社を利用した租税回避を抑制するために、ペーパーカンパニーなど実質的活動を伴わない外国子会社の所得を、日本の親会社の所得とみなして合算して課税する制度です。各社が課題とする膨大な情報収集への負担や税務人員の不足、税務調査対応に関して、EYは課題の整理・対応策の実行支援による課税リスクの解消、ツールの導入によるリソース不足の解消、資料の精査・当局への説明を通じたサポートを実現しております。EYは知見の集約・業務の標準化を通して各社に最適なソリューションを提供します。

1 日系多国籍企業の税務部門を取り巻く状況

日系多国籍企業の事業のグローバル化や多様化、グローバルミニマム課税の導入、わが国及び各国における度重なる制度改正により、外国子会社合算課税(J-CFC)制度は、年々複雑化しています。

税務当局におけるJ-CFC税制に対する税務調査のノウハウが確立され、税務調査件数が増加しているほか、納税者が敗訴するような事例が多く見受けられます。

また、多くの日系多国籍企業においては税務人材が不足しており、限られた人員で効率的な税務業務運営が必要となっています。

2 各社に最適なソリューションを提供

EYは、各社が抱えるさまざまな課題に応じて、各社に最適なソリューションを提供できる体制を構築しており、各社のニーズに沿ったソリューションを提供しています。

3 EYが提供する具体的なソリューション

EYが提供する具体的なソリューションの内容については、以下のリンクから確認できます。

【ソリューション一覧】

①税務リスクの軽減

→ J-CFC税制に関する税務調査が年々厳しくなっております

税務調査とは 税務調査支援サービス

② 税金コストの削減

→ 過剰な合算所得の適正化を支援しております

③ 税務業務の効率化 – コソーシング

→ 会社担当者と税務専門家の最適な役割分担を定義し、税務業務を協働します

④ 税務業務の効率化 – システム紹介(J-CFC Connect)

→ 標準テンプレートを活用し、業務プロセスを標準化します

タックスヘイブン対策税制の概要はこちら

各国の実効税率等に関する情報はこちら

EYの関連サービス

関連イベント・セミナー

外国子会社合算税制(J-CFC税制)の税務調査の最新動向と実務対応

本ウェブキャストでは、 J-CFC税制に関わる最新の税務調査動向、実務上の留意点、効率的な対応事例などを紹介します。国際取引の複雑化やグローバル・ミニマム課税の導入に伴い、企業が直面する課題や解決策を探り、特に税務調査での厳格化された項目や海外子会社からの情報収集の重要性に焦点を当てます。

タックスヘイブン対策税制(J-CFC税制)の税制改正による影響及び実務上の留意点

本ウェブキャストでは、J-CFC税制に関わる改正による影響及び実務上の留意点、税務調査の動向及び税務調査事例などをご紹介いたします。

メールで受け取る

最新の税務情報をメールマガジンでお届けします。