EYとは、アーンスト・アンド・ヤング・グローバル・リミテッドのグローバルネットワークであり、単体、もしくは複数のメンバーファームを指し、各メンバーファームは法的に独立した組織です。アーンスト・アンド・ヤング・グローバル・リミテッドは、英国の保証有限責任会社であり、顧客サービスは提供していません。

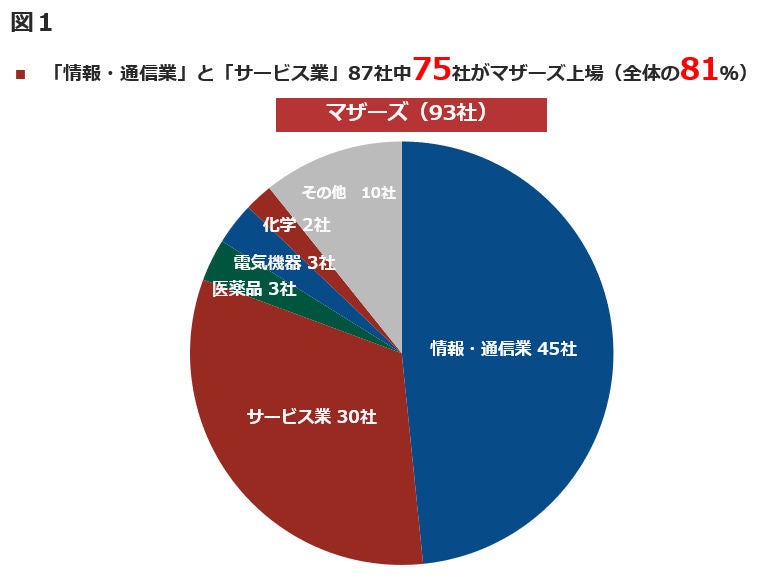

藤原選(以下、藤原): 2021年のIPOを振り返り、その状況、傾向、特徴を見ていきたいと思います。まず上場社数は136社で、前年比34社と大幅に増加し、2007年の121社を14年ぶりに更新しました。特徴的だったのはマザーズ市場の上場社数が過去最高の93社だったことです。このあたりについてどのように捉えているかをお聞かせください。