EYとは、アーンスト・アンド・ヤング・グローバル・リミテッドのグローバルネットワークであり、単体、もしくは複数のメンバーファームを指し、各メンバーファームは法的に独立した組織です。アーンスト・アンド・ヤング・グローバル・リミテッドは、英国の保証有限責任会社であり、顧客サービスは提供していません。

経済産業省の本報告では、企業の情報開示における非財務情報への関心の高まりを背景としたサステナビリティ関連情報開示における国際的な動向や個別分野における議論(気候関連情報、人的資本情報)を整理しています。

要点

- 経済産業省は2021年11月12日、「『非財務情報の開示指針研究会』中間報告~サステナビリティ関連情報開示と企業価値創造の好循環に向けて~」を公表。

- 同省は同年6月に「非財務情報の開示指針研究会」を立ち上げ、日本や世界において質の高い非財務情報の開示を実現するために求められる方向性について検討し、これまでの研究会での議論をまとめた。

- 質の高いサステナビリティ関連情報開示実現のための4つの提言とその背景、非財務情報開示を巡る動向、個別分野におけるサステナビリティ情報の開示のあり方および今後の検討などから構成。

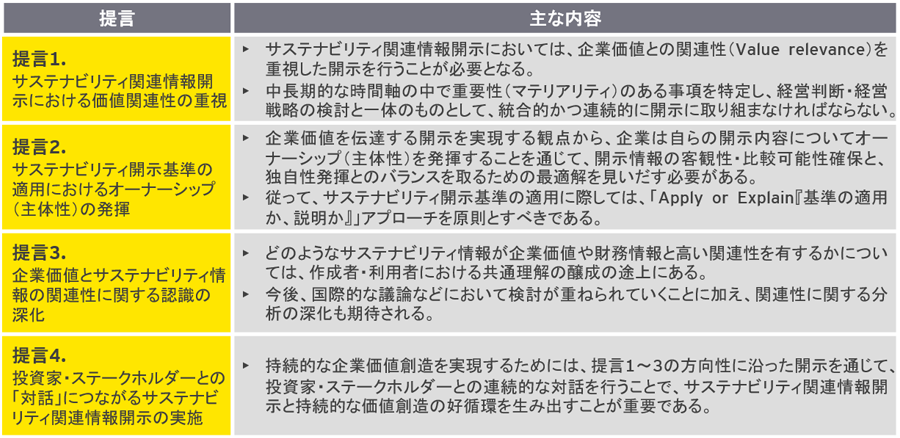

質の高いサステナビリティ関連情報開示を実現するための「4つの提言」

経済産業省は、持続的な価値創造を伝達するサステナビリティ関連情報開示の実現に向け、「『非財務情報の開示指針研究会』中間報告」を公表しました。同省は2021年6月に「非財務情報の開示指針研究会」を立ち上げ、サステナビリティ項目(ESG事項『環境・社会・ガバナンス』や戦略、リスクマネジメントなど)のうち、企業価値に関連する情報の開示を「サステナビリティ関連情報開示」と捉えた上で、持続的な企業価値創造に資する対話を実現するための開示の在り方について議論を行ってきました。同研究会は、この中で海外の状況をひもとき、情報の作成者および利用者が意識する必要があるポイントを4つの提言としてまとめています。

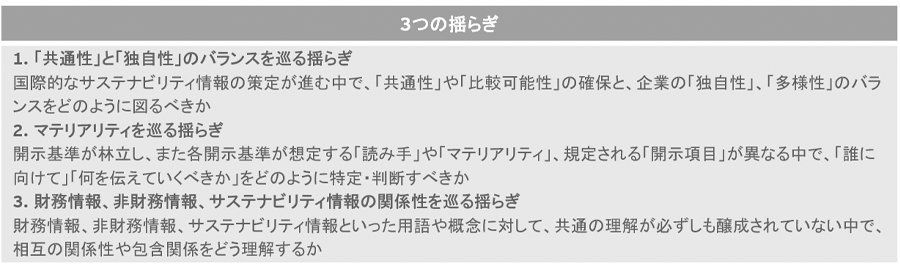

4つの提言の背景 ~サステナビリティ関連情報開示を巡る「3つの揺らぎ」~

さらに同報告は、サステナビリティ情報の開示を巡って、作成者たる企業や投資家、従業員や顧客、取引先などのステークホルダーによって、開示すべき情報や開示対象、あるいは開示の目的そのものについての解釈や理解に幅がある、いわゆる「3つの揺らぎ」の状態が生じていることについて指摘しています。

これら「3つの揺らぎ」を乗り越え、サステナビリティ関連情報開示と企業価値創造の好循環を実現するための処方箋として、前述の4つの提言が取りまとめられた形となっています。

第一章:非財務情報を巡る動向について

同報告の第一章では、Ⅰ.非財務情報開示に関する主要な基準設定主体であるCDP(Carbon Disclosure Project)、CDSB(Climate Disclosure Standards Board)、GRI(Global Reporting Initiative)、IIRC(International Integrated Reporting Council)、SASB(Sustainability Accounting Standards Board)の5つの団体(以下5団体)の動向、Ⅱ.IFRS財団による国際サステナビリティ基準審議会(International Sustainability Standards Board、以下ISSB)などの動向、Ⅲ.証券監督者国際機構(IOSCO)の動向、Ⅳ.欧州の企業サステナビリティ報告指令(Corporate Sustainability Reporting Directive、以下CSRD)案を中心とした動向についてまとめられています。

第二章:個別分野におけるサステナビリティ情報の開示のあり方について

同報告の第二章では、国際的に重要性が高まっている気候関連情報および人的資本情報について、非財務情報の開示指針研究会での議論と各情報を開示する際のポイントを指摘しています。

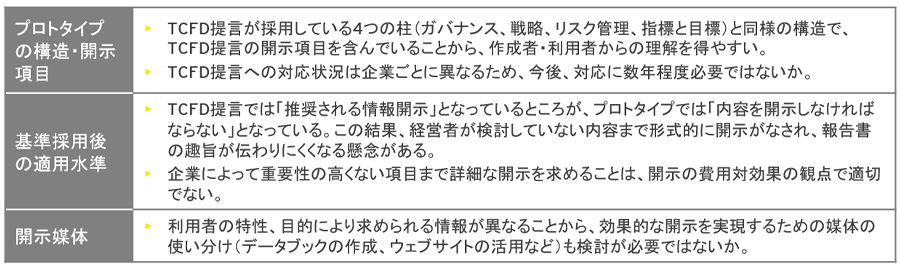

Ⅰ.気候関連開示 ~5団体による気候関連の財務開示基準のプロトタイプ~

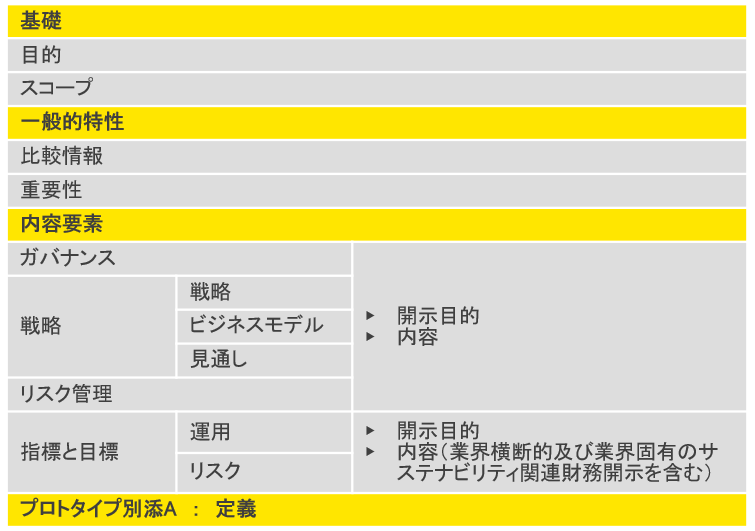

2020年12月にこれら5団体が公表した「企業価値に関する報告-気候関連の財務報告基準プロトタイプの例示」を基に作成された「サステナビリティ関連財務開示表示基準のプロトタイプ」(図1)は、TCFD(Task Force on Climate-Related Financial Disclosures:気候関連財務情報開示タスクフォース)提言を念頭に置いています。また、今後のIFRS財団・ISSBにおける気候関連報告基準の開発の基礎となることが想定されるため、本研究会においても当該プロトタイプに基づき議論が行われ、以下のように意見が整理されています。

図1 サステナビリティ関連財務開示表示基準のプロトタイプ

出典:経済産業省「サステナビリティ関連情報開示と企業価値創造の好循環に向けて『非財務情報の開示指針研究会』中間報告」(PDF)、(2021年11月アクセス)

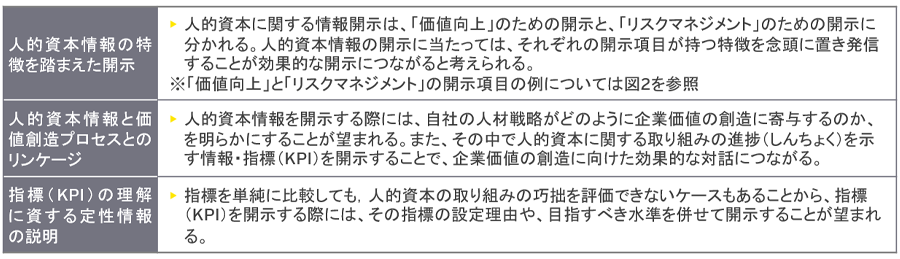

Ⅱ.人的資本情報の開示

2021年6月に改訂されたコーポレートガバナンス・コードにおいて、人的資本への投資について、自社の経営戦略・経営課題との整合性を意識した、分かりやすく具体的な情報開示が求められております。また、海外では開示に関する制度の整備が進むなど、サステナビリティ関連開示で気候関連情報に次いで議論が進んでいる領域であることを踏まえ、本研究会において人的資本情報の開示の検討が行われ、以下のように意見が整理されています。

図2 人的資本の論点概念図

出典:経済産業省「サステナビリティ関連情報開示と企業価値創造の好循環に向けて『非財務情報の開示指針研究会』中間報告」(PDF)、(2021年11月アクセス)

第三章:今後の検討について

Ⅰ.中間報告・提言の活用について

今後、国内における質の高いサステナビリティ開示および対話(エンゲージメント)の進展や、そのための議論に役立てるとともに、本中間報告における提言の内容を国内外に積極的に発信することで、本研究会の議論のエッセンスがISSBにおける議論をはじめとした国際的な議論に取り込まれていくことを目指すとしています。

Ⅱ.国内外の議論の進展を踏まえた今後の検討について

今後ISSBにおける検討が進み、2022年第1四半期には気候変動に関するISSB基準の草案の提示が見込まれるなど、国際的な議論が引き続き流動的であることを踏まえ、今後の検討課題として以下のような論点が想定されると、同報告では指摘しています。

非財務情報およびサステナビリティ情報開示についての議論がグローバルで急速に動いている中、開示情報の作成に取り組む企業も、開示情報を利用する投資家もあるべき形を模索しながら実務を進めています。また、質の高いサステナビリティ関連情報開示への期待が世界的に高まっている流れの中で、サステナビリティ開示に対する監査や保証についても議論が生じてくるものと思われます。現にEUでは、CSRD案の中でサステナビリティ情報に対する第三者保証の義務化が提案されています。日本においても3つの揺らぎを克服し、処方箋として4つの提言を活用すべきかを検討すべきでしょう。

サマリー

国際サステナビリティ基準審議会(ISSB)では、2022年第1四半期には気候変動に関するISSB基準の草案の提示が見込まれているなど、国際的なサステナビリティ関連情報開示の検討が急ピッチで進められています。それに合わせて日本でも官民一体となって検討が進むことが予想され、今後も国内外の動向をウオッチしていく必要があります。