EYとは、アーンスト・アンド・ヤング・グローバル・リミテッドのグローバルネットワークであり、単体、もしくは複数のメンバーファームを指し、各メンバーファームは法的に独立した組織です。アーンスト・アンド・ヤング・グローバル・リミテッドは、英国の保証有限責任会社であり、顧客サービスは提供していません。

2022年11月4日に公表された自然関連の財務情報開示フレームワークである自然関連財務情報開示タスクフォース(Taskforce on Nature-related Financial Disclosures、以下「TNFD」)のベータv0.3版において、金融機関向けの追加的な開示ガイダンス案が併せて公表されました。

本記事では、追加ガイダンスのポイントを、開示提言の4つの柱に沿って具体的に説明します。

要点

- 今回の追加ガイダンスでは、TNFDの4つの柱のうち、「戦略」「リスクと影響の管理」「指標と目標」の3つに関して推奨される開示内容が示された。

- 金融機関に推奨される自然関連指標として「依存」「影響」「リスク」「機会」の4つを掲げ、それぞれの指標の具体的な例示が追加された。

1. 金融機関向けの追加的な開示ガイダンス案の公表

TNFDでは、特定の優先セクターに関するセクターガイダンスを開発しています。今回のv0.3版では、金融機関向けのガイダンスとして、以下の2点が新たに公表されました。

- Annex 3.3 Additional Draft Disclosure Guidance for Financial Institutions

- Annex 3.4 Illustrative Assessment and Disclosure Metrics for Financial Institutions

Annex3.3(金融機関向けの追加的な開示ガイダンス案、以下「追加ガイダンス」)では、TNFDの4つの柱のうち「戦略」「リスクと影響の管理」「指標と目標」の3つに関して推奨される開示内容が示されています。

Annex3.4(金融機関向けの例示的な評価・開示指標)では、4つの柱のうちの「指標と目標」に関連して、具体的な指標や開示区分などが例示されています。

追加ガイダンスは、v0.2版でTNFDにより優先セクターとされたすべての金融サービス業(銀行、保険会社、アセットマネージャー・アセットオーナー、開発金融機関)に適用されます。

2. 追加ガイダンスのアプローチ

今回の追加ガイダンスは、金融商品レベルではなく、企業レベルで適用されることを意図しています。また、企業が特定のポートフォリオまたはその活動の一部についてのみ開示を決定する場合もあるとしています。

この点、気候変動を取り扱う気候関連財務情報開示タスクフォース(Task force on Climate-related Financial Disclosures、以下「TCFD」)では、金融サブセクターごとに個別のガイダンスを策定し、金融商品レベルの開示を含むアプローチを採用しているため、TNFDのアプローチは、TCFDのアプローチとは異なるものとなっています。

3. 追加ガイダンスの内容

(1) ガバナンス

項目A:自然に関連する依存、影響、リスクと機会に関する取締役会の監視について説明する

項目B:自然に関連する依存、影響、リスクと機会の評価と管理における経営者の役割について説明する

金融機関に対する補完的なガイダンスはありません。

(2) 戦略

項目A:組織が特定した、短期・中期・長期の自然に関連する依存、影響、リスクと機会について説明する

金融機関に対する補完的なガイダンスはありません。

項目B:自然関連リスクと機会が組織の事業、戦略、財務計画に与える影響について説明する

金融機関は、自らの事業、顧客、商品、サービスなどに応じて、自然関連リスクと機会について定量的な情報を提供するとともに、その考え方を定性的に示すべきとしています。

定性情報には、自然関連リスクと機会を考慮することが、顧客の選定、顧客への助言、商品やサービスの提供にどのように影響するかが含まれ、各業種における例示として、以下を挙げています。

- 保険会社:自然関連リスクと機会が、あるセクターや地理的レベルで商品にどのように影響するか

- 銀行:顧客のデューデリジェンスが、自然関連リスクと機会の考慮によってどのような影響を受けたか

- アセットマネージャー・アセットオーナー:自然関連リスクが商品開発や投資・保有の戦略にどのように組み込まれているか

加えて、可能であれば、自然と気候に関するリスクと機会の相互関連性、組織による事業戦略と業務対応、さらに自然関連のリスクと機会が戦略の決定においてどのように優先順位付けされるかを反映すべきであり、また、すべてのケースにおいて、どのロケーションで起こり得るかを含め、自然に関する依存と影響の観点を考慮に入れるべきとしています。

項目C:さまざまなシナリオを考慮しながら、組織の戦略のレジリエンスについて説明する

自然関連の依存、影響、リスク、機会を評価するために、シナリオ分析を実施する金融機関が提供すべき情報として、以下を挙げています。

- 重要な入力パラメータ、仮定と考察、ならびに分析上の選択を含む、使用されたシナリオの説明

- そのようなシナリオが、気候関連やその他の内部で使用されるシナリオとどのように統合されるか(あるいは区別されるか)

- 短期・中期・長期のマイルストーンを含む自然関連のシナリオに使用される時間枠

- 金融機関の活動や関連する時間枠を考慮の上、リスク管理プロセスにおいてシナリオ分析から得られたアウトプットがどのように利用されるか(例えば、銀行の貸出金の満期はアセットオーナーの保有期間と異なり、保険会社/再保険会社の負債のデュレーションとも異なる)

項目D:完全性の低い生態系、重要性の高い生態系、または水ストレスのある地域との組織の相互作用について説明する

金融機関は、事業における自然への依存や影響によって潜在的な自然関連リスクを有する企業について、定量指標(例:貸出金、管理または保有する資産、引受保険料の絶対額や割合)の開示が推奨されています。

この開示は、時間の経過とともに開示アプローチがより成熟すると、セクターや地理的要素も含み得るとしています。

(3) リスクと影響の管理

項目A:自然に関連する依存、影響、リスク、機会を特定し評価するための組織のプロセスについて説明する

金融機関は、自らの自然への依存と影響を特定し評価するために、どのようにポートフォリオを分析したかを記載するべきであり、また、自然に多大な影響を受けているまたは依存している顧客について、金融機関はより詳細な分析を行うべきとしています。

また、金融機関は、自然崩壊のシステミック・リスクと同様に、自然に関連する潜在的な移行リスクと物理的リスクを考慮すべきであり、最終的には、自然関連リスクの考慮事項を伝統的なリスク管理カテゴリー(例:信用リスク、市場リスク、オペレーショナル・リスク、引受リスク、投資リスク)に統合して記載すべきとしています。これは、例えば、TNFDのLEAPアプローチや類似のプロセスの使用が考えられ、定性的(例:政策)または定量的(例:リスクモデリング)な記載がベースになるとしています。

項目B:自然に関連する依存、影響、リスク、機会を管理するための組織のプロセスについて説明する

金融機関は、その商品やサービスの提供に関連して、自然に関連する依存、影響、リスク、機会を管理するために使用される主要なツールや方法を記載することが推奨されています。

これには、機密情報の詳細の開示は含まれず、貸付、助言、引受、投資のための条件、価格、ポートフォリオ構成の調整に関する記載、または自然がハザードモデルにどのように統合されるかの記載を含むとしています。

項目C:自然関連リスクの特定、評価、管理のプロセスが、組織全体のリスク管理にどのように組み込まれているかについて説明する

金融機関に対する補完的なガイダンスはありません。

項目D:自然関連の依存、影響、リスク、機会を生み出す可能性のある価値を生み出すために使用されるインプットの源を特定するための組織のアプローチについて説明する

項目E:権利保持者を含む利害関係者が、自然関連の依存、影響、リスク、機会に対する評価と対応において組織からどのように関与を受けているかについて説明する

TNFDベータフレームワークv0.4版に向けて、検討予定としています。

(4) 指標と目標

項目A:組織が戦略およびリスク管理プロセスに沿って、自然関連リスクと機会を評価し管理するために使用している指標を開示する

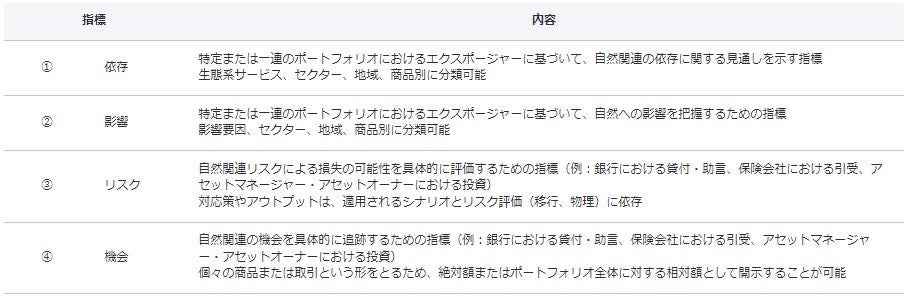

金融機関に対し、推奨される自然関連指標として、以下の4つの指標を挙げています。

すべての指標について、全体的な目的、当該指標の限界(例:それが潜在的な指標であるか実際のデータに基づくものであるか)を含む、使用された方法、データの質を開示すべきとしています。

4つの指標はさらにカテゴリー分けされ、Annex3.4では以下のような例示的な指標とその開示区分が示されています。

① 依存

|

カテゴリー |

サブカテゴリー |

例示的指標 |

開示区分 |

|---|---|---|---|

|

潜在的依存 |

自然に重要な依存性があるセクターや会社のエクスポージャー |

生態系サービスへの依存度が高い(もしくは中程度)セクターや企業へのエクスポージャーの額およびポートフォリオに占める割合 |

|

② 影響

③ リスク

④ 機会

|

カテゴリー |

サブカテゴリー |

例示的指標 |

開示区分 |

|

|---|---|---|---|---|

|

自然関連機会へのエクスポージャー |

- |

|

|

|

|

自然関連リスクの軽減 |

- |

自然関連リスクの実質的な軽減を裏付ける資金額(投資や融資、保険など) |

|

|

※Annex3.4の原文では、それぞれの指標別に金融機関などの具体的な参考事例も示されています。

なお、TNFDは、金融機関がすべての指標を使用することや、エクスポージャーのポートフォリオ全体に対して特定の指標を使用することを想定していません。

特定の指標の使用は、指標の意味や重要性を考慮した上で選択されるべきであり、指標の適用範囲(例:その指標が適用されるポートフォリオと、それがポートフォリオ全体にどのように関連するか)、適用される方法論、データの制限、指標の目的などを考慮することが重要であるとしています。

項目B:組織が直接的に川上、および必要に応じて川下の自然に対する影響、依存関係を評価および管理するために使用する指標を開示する

TNFDベータフレームワークv0.4版に向けて、検討予定としています。

項目C:組織が自然関連の依存、影響、リスクと機会を管理するために用いている目標と、目標に対するパフォーマンスについて説明する

金融機関は、自然変化の5つの要素(気候変動、陸・海・淡水の利用の変化、資源の利用、汚染、外来生物種)に関する目標の表現を考慮すべきであり、また、地理的条件や自然の状態に関連した目標についても考慮すべきとしています。

この点については、今後、生物多様性条約の合意に基づき、自然に関する目標設定や移行計画の概念が発展するにつれて、SBTN(Science Based Targets Network)やUNEP FI(United Nations Environment Programme Finance Initiative)などから、詳細な説明がなされるだろうとしています。

項目D:自然と気候に関する目標がどのように整合し、相互に貢献およびトレードオフするかについて説明する

TNFDベータフレームワークv0.4版に向けて、検討予定としています。

4. まとめ

今回公表された追加ガイダンスでは、金融機関に対して、一定の定性情報や定量情報の開示が推奨されるとともに、目標設定に関しては、今後の検討を行う上での足掛かりとなるような例示的な指標が示されました。

各金融機関においては、TNFD開示に乗り遅れないためにも、今回の追加ガイダンスに加えて、v0.3版の本文や併せて公表されたその他のガイダンスなどにも目を通すことにより、今のうちから自然関連のリスクと機会を検討していくことが推奨されます。

すべてのガイドラインに目を通し、しっかりと検討していくのは専門的知識も要するため徐々にハードルが上がってきています。TNFDのタスクフォースメンバーの中には、EYのメンバーも含まれており、EYとしてTNFDのルールメーキングに関与しています。また、最新の情報はEYのグローバルネットワークにおいて生物多様性に携わるメンバーにも共有されており、TNFDに対する深い理解を持ったメンバーがそろっています。ガイドラインに精通し、専門知識を有するEYのメンバーがクライアントの皆さまのTNFD関連のサポートをすることが可能です。

参考文献

"The TNFD Nature-related Risk and Opportunity Management and Disclosure Framework Beta v0.3 Annex 3.3 Additional Draft Disclosure Guidance for Financial Institutions", TNFD website, Nov 2022, framework.tnfd.global/wp-content/uploads/2022/11/TNFD_Framework_Annex_3-3_v0-3_A.pdf(2022年12月2日アクセス)

"The TNFD Nature-related Risk and Opportunity Management and Disclosure Framework Beta v0.3 Annex 3.4 Illustrative assessment and disclosure metrics for financial institutions", TNFD website, Nov 2022, framework.tnfd.global/wp-content/uploads/2022/11/TNFD_Framework_Annex_3-4_v0-3_A.pdf(2022年12月2日アクセス)

サマリー

TNFDベータv0.3版において今回発表された追加ガイダンスの主なポイントは、①TNFDの4つの柱のうち、「戦略」「リスクと影響の管理」「指標と目標」の3つに関して推奨される開示内容を追加、②金融機関に推奨される自然関連指標として「依存」「影響」「リスク」「機会」の4つを掲げ、それぞれの指標の具体的な例示を追加、の2点です。

EYの最新の見解

TNFDベータv0.3版発行による開示提言とLEAPアプローチの一部変更に伴い、企業はリスクと機会だけでなく、影響と依存についても情報開示が必要

自然関連の財務情報開示フレームワークである自然関連財務情報開示タスクフォース(Taskforce on Nature-related Financial Disclosures、以下「TNFD」)のベータv0.3版が2022年11月4日に公開されました。本記事ではベータv0.3版本文のうち押さえたい 点を中心に、前版からの改訂点についてお伝えします。