EYとは、アーンスト・アンド・ヤング・グローバル・リミテッドのグローバルネットワークであり、単体、もしくは複数のメンバーファームを指し、各メンバーファームは法的に独立した組織です。アーンスト・アンド・ヤング・グローバル・リミテッドは、英国の保証有限責任会社であり、顧客サービスは提供していません。

本邦の環境・社会リスクのデュー・ディリジェンス(DD)のガイダンスとして、「責任あるサプライチェーン等における人権尊重のためのガイドライン」が公表されました。

金融機関の顧客に対する、グローバルなバリューチェーンを対象にした人権DDを、現実的な形で金融実務へ導入するには、どうすればよいでしょうか。

要点

- 企業活動が人権に及ぼす負の影響を防ぐべく、金融機関も人権DDを行い、サプライチェーンやビジネス関係先まで含んだ、責任を持った行動が求められている。

- 人権DDの対象には金融機関の顧客が含まれる。現状行われている調達先・委託先の選定プロセスとは別に、融資審査や引き受け審査などと同様のプロセスに統合することが期待される。

- 強固な人権DDのプロセスを構築し、金融機関の活動とバリューチェーン全体に対し責任ある行動を組み込むことは、金融業界による、SDGsへの最も強力な貢献手段の1つと言える。

バリューチェーンのグローバル化と人権DDへの期待

人権および基本的自由を尊重し、保護し、実現することは、多くの国家で義務とみなされ広くうたわれています。しかし近年、企業活動がクロスボーダーとなり、経済状況、文化、法規制などの違いをまたいでビジネスのバリューチェーンが張り巡らされる中で、企業が各地の人権に及ぼす負の影響が注目されるようになってきています。

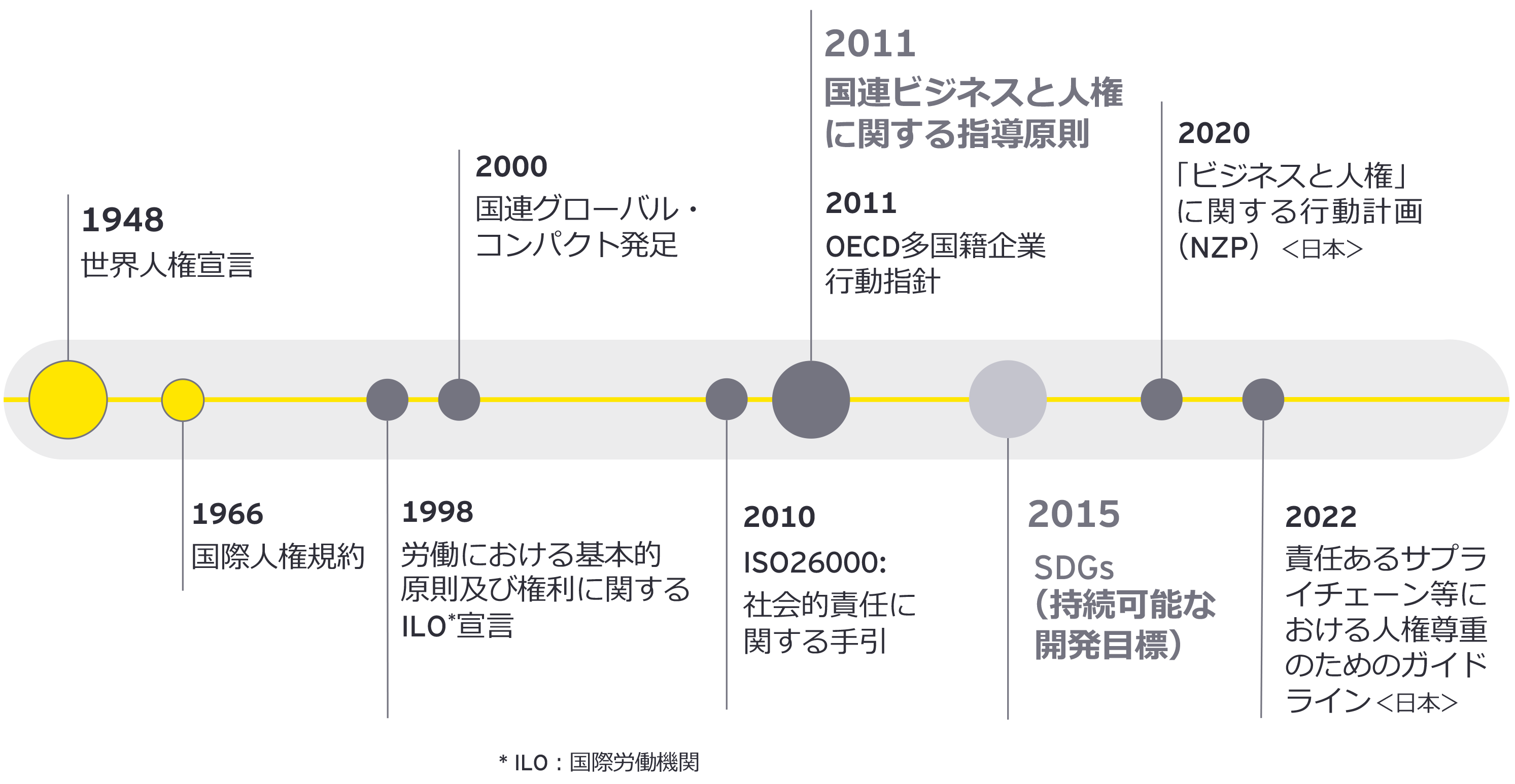

図11は、ビジネスと人権に関する、これまでの国際的なイニシアチブの流れです。2011年に、国連人権理事会において「ビジネスと人権に関する指導原則(以下、「国連指導原則2」)」が採択され、各国に対して国別行動計画(NAP)の策定が促されました。同年、責任ある企業行動全般に関する、OECD多国籍企業行動指針(以下、「OECD行動指針3」)においても、企業の人権尊重の責任や、リスクに基づいた人権DDの実施などに関する内容が、新たに盛り込まれました。

図1:ビジネスと人権に関する国際的なイニシアチブの流れ

2020年には、日本のNAPとして、「『ビジネスと人権』に関する行動計画(2020-2025)4」が公表されました。この中では、自らの活動における人権への影響を特定、防止・軽減し、その対処と情報共有を行うことを通して企業が人権尊重を後押しするための、人権デュー・ディリジェンス(以下「人権DD」)の導入について記されています5。さらに、これを受けた実務ガイドラインとして、2022年9月に「責任あるサプライチェーン等における人権尊重のためのガイドライン(以下、「本ガイドライン」)6」が発表されました。

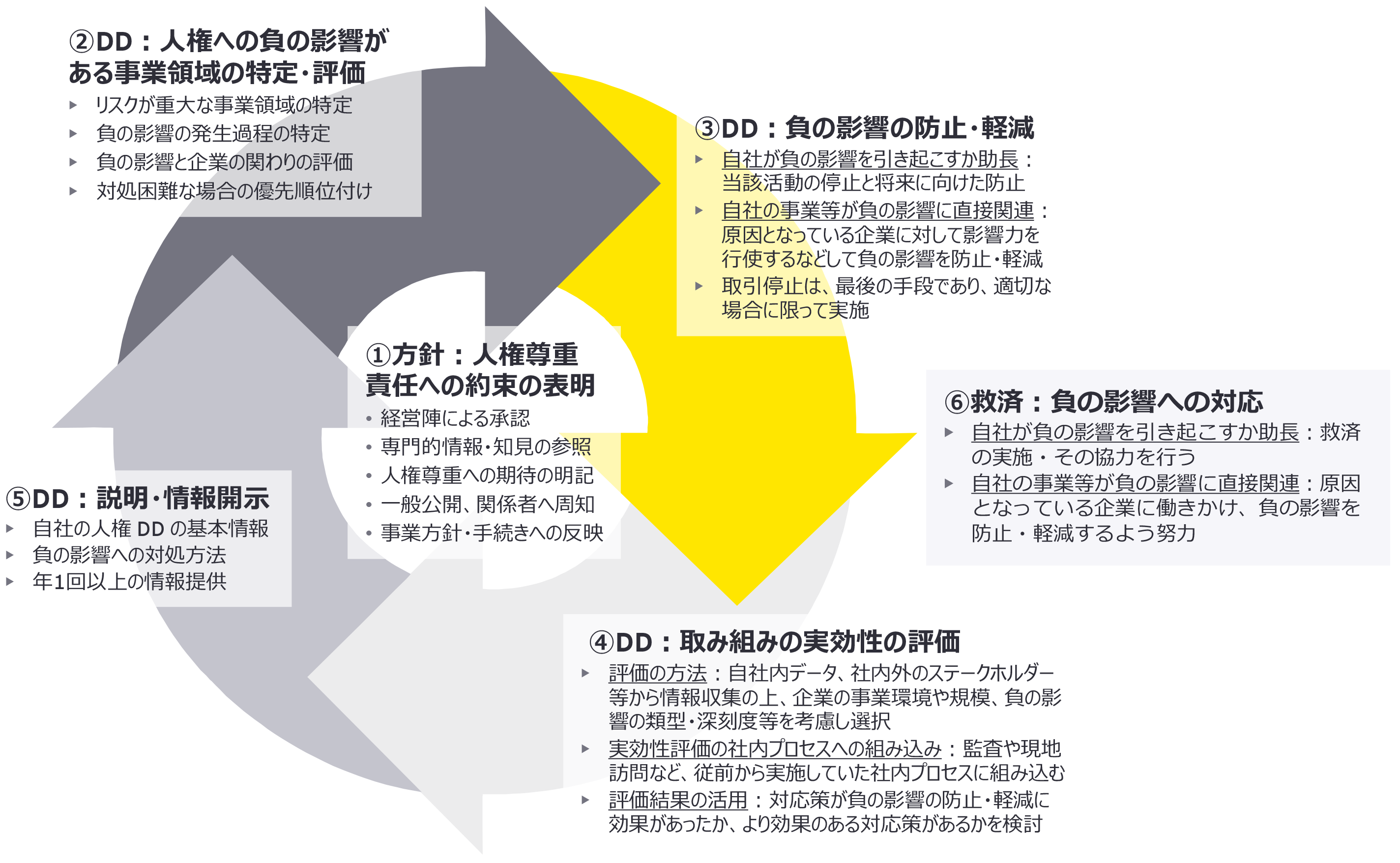

本ガイドラインは、企業による人権尊重への取り組みについてその全体像を定めるとともに、人権方針の表明、人権DDの4つの手続き(負の影響の特定・評価、負の影響の防止・軽減、取り組みの実効性の評価、説明・情報開示7)、負の影響の是正措置(救済)の6つの考慮事項について説明しています(図2)。これは、人権分野に限定されてはいるものの、OECD行動指針の実務的な手引きである「責任ある企業行動のためのOECDデュー・ディリジェンス・ガイダンス8」(以下、「OECDガイダンス」)における環境・社会リスクへの対処プロセスに、おおむね沿ったものとなっています9。

図2:本ガイドラインにおける取り組みの概要

金融機関における「サプライヤー等」の範囲

本ガイドラインでは、世界各地における、自社・グループ会社、サプライヤー等(サプライチェーン上の企業、その他のビジネス上の関係先)による活動の、人権に対する負の影響を考慮して業務を行うことが期待されています。このうち、「その他のビジネス上の関係先」については、企業の投融資先が含まれ得るとされています。また、国連指導原則に準じて、自ら引き起こしたり(cause)、自社の事業・製品・サービスと直接関連したり(directly linked)したものだけでなく、直接的・間接的に助長(contribute)10した負の影響まで、人権DDの対象として取り上げるものとしています。

以上から、金融機関にとってのサプライヤーである購買先や外部委託先にとどまらず、顧客も対象となり得ると考えられます。しかしながら、大規模かつ複雑な顧客ポートフォリオを持つグローバル金融機関にとって、全ての対象に詳細な人権DDを行うことは、すぐに実現できるものではありません。現実的な対象としてどこまでの範囲を想定し、どの程度の粒度・頻度で確認すべきかの判断が必要となります。

国連指導原則では、この問題に対する金融機関向けの回答11において、人権に関する方針や社内システムによって、全ての活動に対して最低限のスクリーニングを提供しつつ、リスクの高い顧客や取引に対しては、より詳細な分析の必要があるとしています。従って、ビジネス活動、製品、業種、ビジネス上のリレーション、対象顧客、所在国など、どの分野が人権に対して最も深刻なリスクをもたらす可能性が高いかを全体として把握した上で、優先順位を付けて人権DDを行うことが期待されていると言えます。

なお、この優先順位は、融資残高など、金融機関経営への影響の度合いで判断するものではなく、人権問題そのものの程度で判断すべきものであることには留意が必要です。本ガイドラインにおいても、対応の優先順位は、負の影響の深刻度によるべきであり、その規模、範囲、救済困難度などの基準を踏まえて判断されるものであるとされています。よって、各金融機関固有の事情とは、明確に分けて検討されるべきものと考えられます。

金融機関の顧客に対する人権DDの特徴

では、金融機関の顧客に対する人権DDは、自らの調達先・外部委託先に対するものや、一般事業会社のサプライヤー等に対するものと、どのように差別化すればよいのでしょうか。

金融サービスの顧客を対象とした、責任ある企業行動に関するDDの指針として、OECD行動指針を実施する金融機関に向けた「責任ある企業融資と証券引受のためのデュー・ディリジェンス12」があります。他と同様に6つの考慮事項を挙げ、リスクベースでの措置を許容していますが、実際にスクリーニングプロセスを導入するに当たり参考になる点として、表1に示す項目が挙げられます。

|

|

||

|---|---|---|---|

|

DDの基本単位は顧客企業 |

金融機関は、特定のプロジェクトまたはアセット(例えば、発電所やインフラプロジェクトなど)ではなく、企業の事業遂行・拡大を支援するためにファイナンスや引き受けのサービスを提供していることから、DD分析の基本的な単位は⼀義的には企業ごととなる |

||

|

全ての取引が適用対象 |

環境・社会リスク管理の枠組みの中でも、大規模な開発や建設のプロジェクト等、アセットを特定した融資に適用されるエクエーター原則(Equator Principles)13のような、金額的閾値(しきいち)などの条件に基づき適用されるものではなく、全ての取引に適用される |

||

|

金融サービスによる「助長」 |

以下が満たされた場合14―㋐顧客の活動・プロジェクトが引き起こすか助長した負の影響が、予見可能だった、㋑資金使途が顧客のハイリスクの活動・プロジェクトであることが一定の蓋然(がいぜん)性で分かっていたか、ほぼ全ての活動がそうであった、㋒融資や引き受けなどが、適切なDDを実施せずに行われた |

||

|

金融機関の責任範囲 |

顧客が負の影響を防止または軽減するように、金融機関はその影響力(レバレッジ)の行使が期待される。これらの影響を引き起こしているか助長している場合にのみ責任を負うものの、顧客に是正措置を講じさせるために影響を及ぼすなどの努力を行う責任はある |

||

|

取引先確認(KYC)など既存プロセスとの統合 |

顧客管理のプロセスを通じ警戒すべく、DDは金融機関の意思決定とリスク管理に統合されるべき。例えば、責任ある行動のアプローチや概念を従来のKYCプロセスや、融資ポートフォリオの審査、顧客関係の定期的レビュー、与信プロセスでの分析などに取り⼊れる |

||

|

専担部署における2次審査の実施 |

広範囲な1次審査にて特定・評価されたリスク領域に対して、潜在的影響を詳細に評価するための2次審査では、環境・社会リスク部門が関与して、プロジェクトやアセット固有のリスク評価など、さらなる特定作業(enhanced identification)の実施を行うことが多い |

||

|

顧客との関係の慎重な解消 |

顧客との関係の解消は、特定された負の影響への対応として適切となる可能性もあるものの、リスクを完全に回避するのではなく、リスクへの対応の効果的な実施を確保するために、顧客エンゲージメントを行うことが一般的に奨励される |

||

|

利益相反防止への備え |

DDチームが商業的利益を優先し人権リスクを見過ごす圧力を防止できるように、インセンティブを調整し、利益相反を防止する制度設計が重要(内部リスク管理・内部監査の確立、内部通報者保護の強化、業績評価への統合、報酬上のインセンティブ等) |

このように、金融機関の顧客向けの人権DDは、現状行われている調達先・委託先の選定プロセスとは別の、融資審査や引受審査などと同様のプロセスに乗せることが期待されていると考えられます。経常的な大量処理を適時に行うためには、顧客のグループやサプライチェーンなど、これまでより広範な顧客データを収集し、評価する態勢を整備する必要性が高まるでしょう。

責任ある企業行動の金融機関による後押し

金融機関は、その顧客の責任ある企業⾏動を促進し、サステナビリティに好影響を及ぼす事業へのファイナンスやリスクの引き受けを通じて、SDGsに貢献することを期待されています。このために金融業界が取ることができる最も強力な手段の1つは、強固なデュー・ディリジェンスのプロセスを構築し、その活動とバリューチェーン全体に責任ある企業行動を組み込むことと言えるでしょう。人権問題はその最も重要なアジェンダの1つであり、人権DDを金融機関の顧客ポートフォリオに対して実施することによって、社会に長期的な価値をもたらす一助となると考えられます。

脚注

- 法務省人権擁護局「今企業に求められる『ビジネスと人権』への対応(概要版)」(2021年3月)、https://www.moj.go.jp/content/001346121.pdf(2023年1月19日アクセス)を参考にEY作成。

- 国連人権理事会「ビジネスと人権に関する指導原則:国際連合『保護、尊重及び救済』枠組実施のために」(2011年3月)、https://www.unic.or.jp/texts_audiovisual/resolutions_reports/hr_council/ga_regular_session/3404/(2023年1月19日アクセス)

- OECD閣僚理事会「OECD多国籍企業行動指針―世界における責任ある企業行動のための勧告」、www.mofa.go.jp/mofaj/gaiko/csr/pdfs/takoku_ho.pdf(2023年1月19日アクセス)

- ビジネスと人権に関する行動計画の実施に係る関係府省庁施策推進・連絡会議「「ビジネスと人権」に関する行動計画(2020-2025)」、https://www.mofa.go.jp/mofaj/files/100104121.pdf(2023年1月19日アクセス)

- 2021年には、東京証券取引所によるコーポレート・ガバナンス・コードの補充原則(上場会社各社において採用が検討されるべきベスト・プラクティス)において、人権の尊重他のサステナビリティを巡る課題対応の検討をするべき、という旨の改定がなされています。

- ビジネスと人権に関する行動計画の実施に係る関係府省庁施策推進・連絡会議「責任あるサプライチェーン等における人権尊重のためのガイドライン」(2022年9月)、https://www.meti.go.jp/press/2022/09/20220913003/20220913003-a.pdf(2023年1月19日アクセス)

- 負の影響を特定したリスク領域、優先順位付けの判断根拠、リスクの防止・軽減対応、負の影響が起こった場合の是正措置を含め、ホームページ上や統合報告書に定期的に報告することが推奨されています。

- OECD「責任ある企業行動のためのOECDデュー・ディリジェンス・ガイダンス」(2019年)、https://mneguidelines.oecd.org/OECD-Due-Diligence-Guidance-for-RBC-Japanese.pdf(2023年1月19日アクセス)

- 本ガイドラインのOECDガイダンスとの差異として、武力紛争などが生じている地域について具体的な留意点を挙げていることがあります。このような地域では、高いリスクに応じて「強化された人権DD」を行う必要があるとしています。

- OECDガイダンスによれば、「助長する」とは、「企業の活動が他の企業の活動と合わさって影響を引き起こす場合、企業の活動が別の企業が負の影響の原因となることを⽣じさせ、促進しまたは動機付ける場合」とされています。

- OHCHR, “OHCHR Response to Request from BankTrack for Advice Regarding the Application of the UN Guiding Principles on Business and Human Rights in the Context of the Banking Sector (2017)”, https://www.ohchr.org/sites/default/files/Documents/Issues/Business/InterpretationGuidingPrinciples.pdf(2023年1月19日アクセス)

- OECD「責任ある企業融資と証券引受のためのデュー・ディリジェンス OECD 多国籍企業行動指針を実施する銀行等のための主な考慮事項」(2019年)、https://www.mofa.go.jp/mofaj/files/100263948.pdf(2023年1月19日アクセス)

- The Equator Principles Association「エクエーター原則/赤道原則 EP4」(2020年7月)、https://equator-principles.com/app/uploads/EP4_Japanese_.pdf(2023年1月19日アクセス)

- 例えば、住民の移住が余儀なくされるようなインフラ事業へのファイナンスを行った結果、実際に負の影響があった場合はそれを助長したとみなされる可能性があります。

【共同執筆者】

比嘉 美作

(EYストラテジー・アンド・コンサルティング株式会社 金融サービスリスクマネジメント シニアコンサルタント)

金融庁で金融機関の監督および国際機関との渉外を担当したのち、同庁に設置される公認会計士・監査審査会においてIFIAR(監査監督に関する国際フォーラム)関連業務に携わる。総合政策局サステナブルファイナンス推進室を経て、2022年にEYに入社。サステナビリティのチームにて、金融機関での「金融に係る排出量(financed emissions)」の算定や、TCFDに沿ったリスク管理の高度化など、ESG/気候変動関連の業務改善に従事している。

※所属・役職は記事公開当時のものです。

サマリー

人権DDのプロセスは、自社内外のステークホルダーとの対話を重ねながら、人権への負の影響を防止・軽減するためのものです。金融機関も例外ではなく、その顧客に対してリスクベースで判断し、自らが人権に対して直接・間接的に与え得る負の影響を考慮して、金融サービスを提供することが期待されています。