EYとは、アーンスト・アンド・ヤング・グローバル・リミテッドのグローバルネットワークであり、単体、もしくは複数のメンバーファームを指し、各メンバーファームは法的に独立した組織です。アーンスト・アンド・ヤング・グローバル・リミテッドは、英国の保証有限責任会社であり、顧客サービスは提供していません。

EYパルテノンは、EYにおけるブランドの一つであり、このブランドのもとで世界中の多くのEYメンバーファームが戦略コンサルティングサービスを提供しています。

要点

経済混乱期には、攻勢を緩めず収益拡⼤に鋭く焦点を当て続けるテクノロジー企業が市場で報われる可能性が⾼いことが、EYパルテノンの最新の調査で明らかになりました。

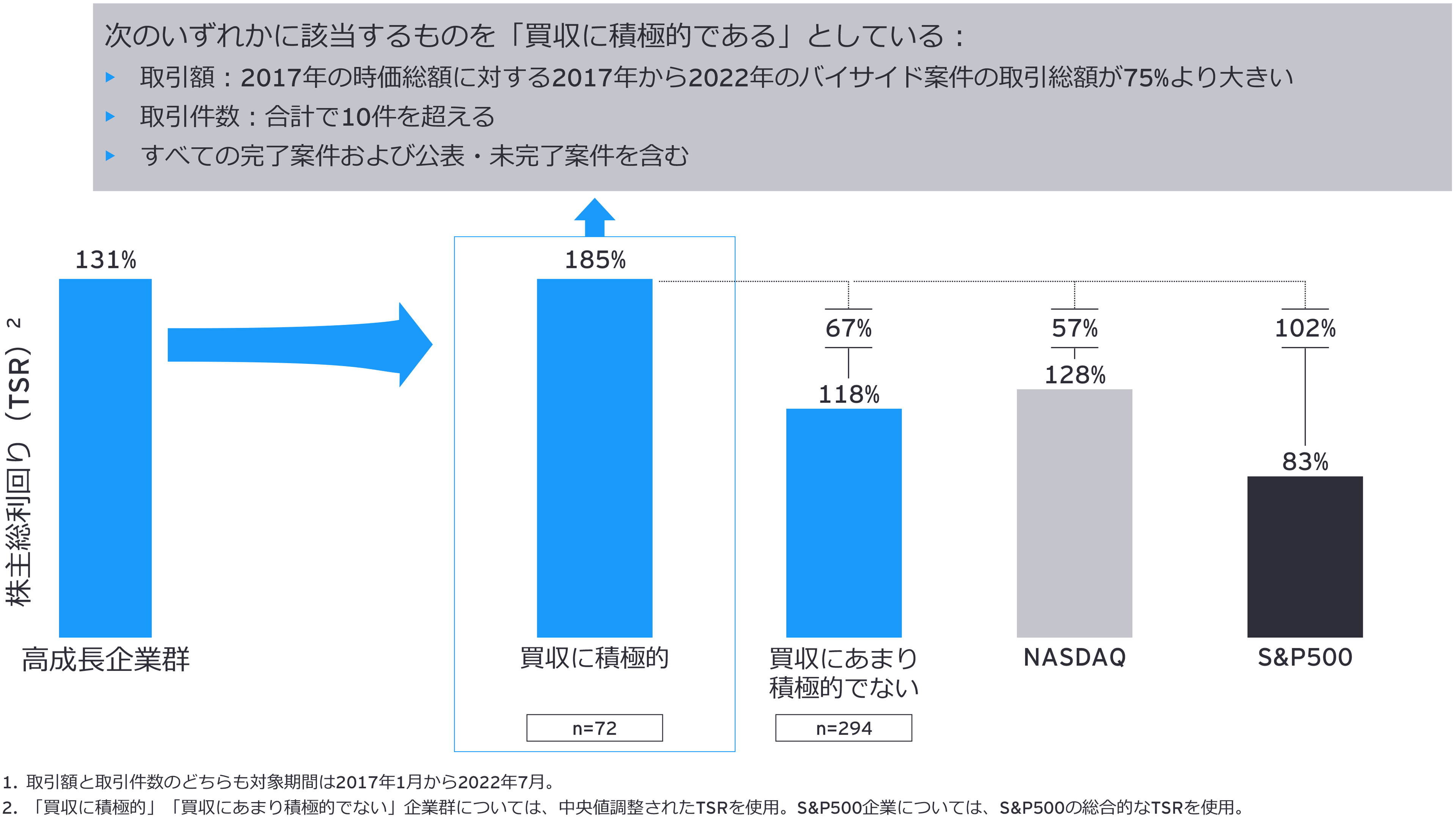

EYパルテノンでは、2017年1⽉から2022年7⽉まで、時価総額10億ドル以上の世界のテクノロジー上場企業700社の業績を追跡しました。調査結果では、この期間中にM&Aを追求した企業の⽅が⾼いTSRを⽣み出していることが⽰されています。パンデミックによる市場変動、⾦利・インフレ・地政学的な不透明感の⾼まりに関わらず、こうした⾼成⻑テクノロジー企業の過去5年のTSRは、成⻑率の低いテクノロジー企業の2.1倍に上っています。

EYパルテノンが2008年のグレート・リセッション時のTSRについて行った調査でも、同様の結果が見られました1。2007〜2009年の期間後に資⾦を調達しM&Aに投資した企業は、競合他社に⽐べてはるかに有利な状況になっていました。

グレート・リセッションから新型コロナウイルス感染症(COVID-19)のパンデミックまで、これまでも市場では、特に買収を中⼼に収益拡⼤に注⼒する企業が報われてきました。新しい調査では、この傾向が続いていることが⽰されています。テクノロジー、メディア・エンターテインメント、テレコム(TMT)セクターの数多くのCEOたちも、この点に気付いているようです。

最近公開された「EY CEO Outlook」調査によると、TMT企業の幹部の54%が今後1年の間に買収を計画していると回答しています。同時に、現在の経済状況に鑑みて、買収先を決める際にはより慎重なアプローチで進めている、とも話しています2。買収理由の上位には、アーリーステージの企業に投資することによるポートフォリオの拡張や、⼈材確保と未開拓の国の新市場へのアクセスの強化を狙う、などが挙げられています。

⼀⽅、収益拡⼤に注⼒しなかったテクノロジー企業のその後の展開と結果はこれとは異なり、⻑期にわたってリターンが20%低い状況に苦しんでいました。

さらに分析を進めると、インオーガニックグロースの⽅がオーガニックグロースより良い結果をもたらすことが⽰されています。次々と買収を⾏う企業は、オーガニックグロースを図った企業の1.6倍のTSRを⽣み出していました。

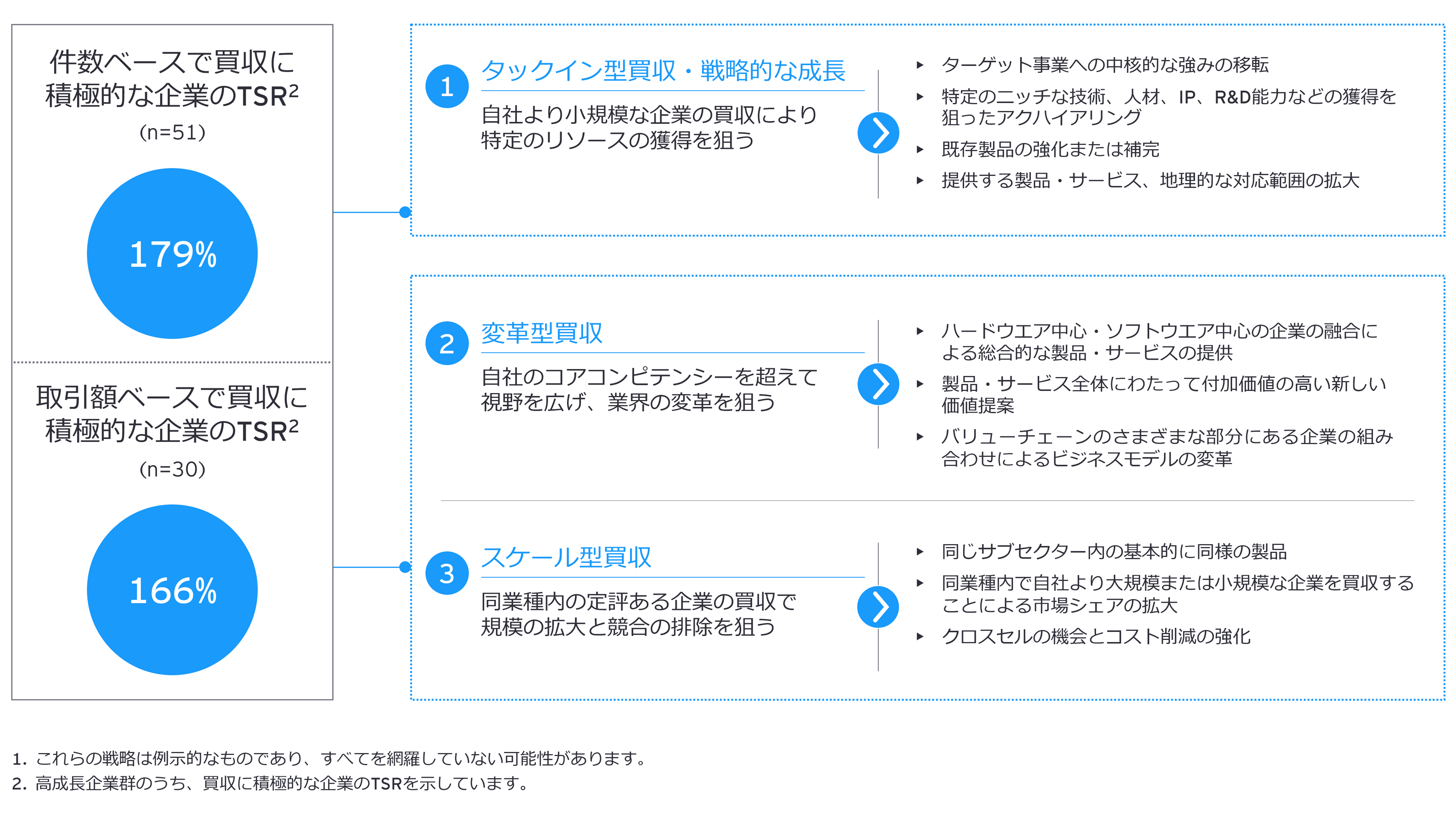

TSRに関するEYの最新の調査では、「変革型」「戦略的タックイン型」「スケール型」という3種類の買収を調べました。調査対象となった企業では、3種類のどれでもTSRが上昇しました。上昇の理由としては、企業買収に伴って見られることの多い、製品の市場投入までの期間短縮、顧客獲得、市場拡大などが考えられます。

2017年1月から2022年7⽉の間に変⾰型またはスケール型の買収を追求した企業ではTSRが166%に増え、同様に戦略的・タックイン型の買収ではTSRが179%に増えました。⼀⽅、買収にあまり積極的でないテクノロジー企業はTSRが118%と、買収に積極的な企業より約50%少なくなっています。どの種類の買収でも、短期間での市場進出や新技術の増強につながる可能性があります。また、製品の市場投⼊までの期間や⼈材の問題についても、オーガニックグロースよりはるかに早く解決できます。以下に例を挙げます。

EYパルテノンができること

財務アドバイザー(FA)として、貴社の利益の観点からM&Aの組成からエグゼキューションまでを戦略的な助言によりバックアップ。FAとしての高い専門性発揮はもちろんのこと、グローバル・ネットワークと隣接領域の充実したサービスラインアップ(DDなど)を生かしてのシームレスな案件遂行をお約束します。

続きを読む

買収による収益拡大は長期的に市場で報われる場合が多く、2008年のグレート・リセッションや今回のパンデミックによる経済的混乱の影響の緩和に役立っていることを、複数の指標が示しています。市場の混乱で企業評価額が下がる一方で手元資金が記録的な水準に達している今、将来的に有効な競争力を得るために業務やビジネスモデルの変革を狙うテクノロジー企業にとっては、買収に絶好の機会だといえます。

潤沢な⼿元資⾦があるところに企業評価額が低くなっているとなれば、買い⼿企業ではこれまで⾼額すぎて⼿が出なかった取引も視野に⼊ってくるかもしれません。Kellogg Insightの2022年4⽉のレポート³によると、10年近く続いた記録的な利益と数⼗年にわたる好景気を受け、⽶国企業には5.8兆ドルもの⼿元資⾦があります。EYパルテノンのTSRに関する最新の調査で対象となった700社以上のテクノロジー企業の⼿元資⾦は1兆ドルに上ります。

また、EYによるCapital IQのデータの最近の分析⁴では、2021年12月以来テクノロジー企業の企業評価額が30%下がっていることが明らかになっています。低い企業評価額は、評価額が低い時に企業を買収して後に売却益を得たいと望むプライベートエクイティ・バイヤーにとっても有利でしょう。

経済環境に関わらず、M&Aの成功にとって最も重要なのは、2社をうまく統合することです。

次の3つの分野に焦点を当てることで、テクノロジー企業はターゲットの統合に成功し、収益拡⼤の加速につなげることができます。

次に示すように、製品構成の統一化と市場参入(go-to-market、以下GTM)戦略によって規模拡大を加速することもできます。

本記事の執筆にあたっては、Rahul. K. Agrawal、Deepanshi Jerry、Akrant Bhardwajの協力を得ました。

テクノロジー企業が現在の経済変動に対応するには、戦略を調整し将来に備えるために戦略的買収を行うという方法があります。EYの調査によれば、景気後退と経済的混乱の時期に収益拡大に注力する企業は市場で報われ、買収の主な3種類のどれもがTSRの上昇につながっている場合が多く見られます。しかしながら、成功するにはテクノロジーM&A、統合、スケール拡大に対する適切な計画が極めて重要です。