EYとは、アーンスト・アンド・ヤング・グローバル・リミテッドのグローバルネットワークであり、単体、もしくは複数のメンバーファームを指し、各メンバーファームは法的に独立した組織です。アーンスト・アンド・ヤング・グローバル・リミテッドは、英国の保証有限責任会社であり、顧客サービスは提供していません。

支配の喪失を伴わない(支配関係が継続している)子会社株式の一部売却の場合の取扱い

Question

会社(P社)がその発行済株式の70%を所有する連結子会社S社の株式について、発行済株式の10%を売却し、売却後の持分は60%となりました。S社において、その他有価証券評価差額金が計上されている場合、子会社株式の一部売却に伴い、当該評価・換算差額等についてはどのように会計処理・表示されるのでしょうか。

Answer

子会社の一部を売却したが、親会社と子会社の支配関係が継続している場合、売却した株式に対応する持分を親会社の持分(以下「売却株式対応持分」という。)から減額し、非支配株主持分を増額するとともに、売却による親会社の持分の減少額(以下「売却持分」という。)と売却価額との間に生じた差額は、資本剰余金として処理することになります。

また、売却株式対応持分には、子会社に係るその他の包括利益累計額(その他有価証券評価差額金、退職給付に係る調整累計額など)が含まれますが、売却持分には、その他の包括利益累計額部分は含まれません(下記設例参照)。

上記の処理に伴って減少したその他の包括利益累計額は当期純利益を構成するものではないため、組替調整額の対象とはならず、連結株主資本等変動計算書における当連結会計年度の増減として表示することになります。

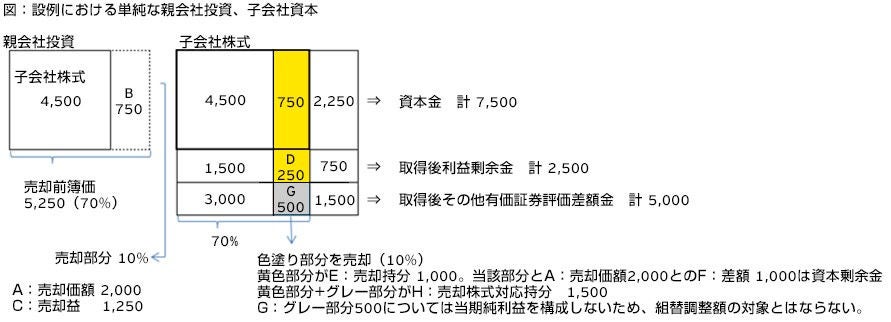

設例:

前提

|

個別財務諸表上の金額 |

||

|---|---|---|

|

A: |

売却した子会社株式の売却価額 |

2,000 |

|

B: |

売却した子会社株式の簿価 |

750 |

|

C=A-B: |

親会社の個別財務諸表における売却益 |

1,250 |

|

連結財務諸表上の金額 |

||

|

A: |

売却した子会社株式の売却価額 |

2,000 |

|

B: |

売却した子会社株式の簿価 |

750 |

|

B: |

売却した子会社株式に対応する取得後利益剰余金 |

250 |

|

E=B+D: |

連結財務諸表上の売却持分(売却簿価) |

1,000 |

|

F=A-E: |

連結財務諸表上の売却益 |

1,000 |

|

G: |

売却した子会社株式に対応するその他有価証券評価差額金 |

500 |

|

H=E+G: |

売却した株式に対応する持分(売却株式対応持分) |

1,500 |

① 個別財務諸表上の会計処理

|

(借)現金預金 |

2,000 |

(貸)S社株式 |

750 |

|---|---|---|---|

|

株式売却益 |

1,250 |

② 連結財務諸表上の会計処理

|

(借)現金預金 |

2,000 |

(貸)非支配株主持分 |

1,000 |

|---|---|---|---|

|

資本剰余金 |

1,000 |

|

借)その他有価証券評価差額金 |

500 |

(貸)非支配株主持分 |

500 |

|---|---|---|---|

当該その他有価証券評価差額金部分については、当期純利益を構成しないため、組替調整額の対象となりません。

③ ①及び②から連結修正仕訳は次のとおりとなります。

|

(借)株式売却益 |

250 |

(貸)非支配株主持分 |

1,000 |

|---|---|---|---|

|

S社株式 |

750 |

||

|

株式売却益 |

1,000 |

資本剰余金 |

1,000 |

|

その他有価証券評価差額金 |

500 |

非支配株主持分 |

500 |

根拠条文

- 企業会計基準第22号 「連結財務諸表に関する会計基準」29項、(注9)(1)

- 移管指針第4号 「連結財務諸表における資本連結手続に関する実務指針」第42項、第66-2項