EYとは、アーンスト・アンド・ヤング・グローバル・リミテッドのグローバルネットワークであり、単体、もしくは複数のメンバーファームを指し、各メンバーファームは法的に独立した組織です。アーンスト・アンド・ヤング・グローバル・リミテッドは、英国の保証有限責任会社であり、顧客サービスは提供していません。

受注ソフトウェアの制作に係る収益計上 ~収益認識会計基準が与える影響~

公認会計士 太田 達也

受注ソフトウェアの制作に係る現行の取扱い

従来から、受注ソフトウェアの制作については、実務対応報告第17号「ソフトウェア取引の収益の会計処理に関する実務上の取扱い」が適用されています。この取扱いでは、収益認識に関する基本的な考え方として、「収益認識には、取引の実在性を前提として、一定の機能を有する成果物の提供が完了し、その見返りとしての対価が成立することが必要である」とされています。したがって、契約が分割された場合においても、一般的には、最終的なプログラムが完成し、その機能が確認されることにより収益認識されることになります。

しかし、「最終的なプログラムの完成前であっても、例えば、顧客(ユーザー)との取引において、分割された契約の単位(フェーズ)の内容が一定の機能を有する成果物(顧客が使用し得る一定のプログラムや設計書等の関連文書も顧客にとってはそれ自体で使用する価値のあるものと考えられる。)の提供であり、かつ、顧客(ユーザー)との間で、納品日、入金条件等について事前の取決めがあり、その上で当該成果物提供の完了が確認され、その見返りとしての対価が成立している場合には、収益認識の考え方に合致しているため、収益認識は可能である」とされており、分割された契約単位でも例外的に収益認識することが認められる場合があることを示しています。

収益認識会計基準の適用下における原則的な取扱い

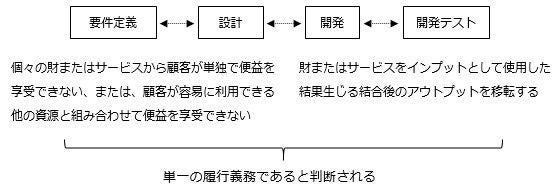

収益認識会計基準適用後は、収益認識会計基準のルールに従わなければなりません。企業がソフトウェアの受注制作を請け負うケースで、要件定義、基本設計、詳細設計、開発、開発テストの各工程が分割して契約締結されていて、それぞれの工程ごとに検収が行われ、それに対応する代金の授受がされる内容になっているとします。

履行義務の識別要件に照らして判断すると、その約束の性質が財またはサービスのそれぞれを個々に移転するものではなく、当該財またはサービスをインプットとして使用した結果生じる結合後のアウトプットを移転するものと判断される可能性があると考えられます(収益認識適用指針6項)。そのように判断される場合は、それらの工程全体が単一の履行義務と判断されます。

別個の履行義務かどうかの判断

次に、ステップ5の手続で、一定の期間にわたり充足される履行義務に該当するかどうかを判断します。収益認識会計基準38項(3)の「①企業が顧客との契約における義務を履行することにより、別の用途に転用することができない資産が生じること」の要件については、通常満たすことが考えられますが、「②企業が顧客との契約における義務の履行を完了した部分について、対価を収受する強制力のある権利を有していること」の要件を満たしているかどうかについては契約における補償条項の内容等に基づいて判断することが考えられます。

一定の期間にわたり充足される履行義務であると判断される場合は、その全体についての進捗度を合理的に見積もり、進捗度に応じた収益を認識することになると考えられます。各工程の完了時に授受された代金が進捗度に応じた収益計上額を上回る部分は、前受収益等の負債に計上することになると考えられます。

代替的な取扱い

一定の期間にわたり充足される履行義務であると判断される場合であっても、契約における取引開始日から完全に履行義務を充足すると見込まれる時点までの期間がごく短い場合には、一定の期間にわたり収益を認識せず、完全に履行義務を充足した時点で収益を認識することができます(収益認識適用指針96項)。この場合には、工事完成基準と同様の処理によることが認められます。

なお、先の例において、複数の契約を結合せず、個々の契約において定められている顧客に移転する財またはサービスの内容を履行義務とみなし、個々の契約において定められている当該財またはサービスの金額に従って収益を認識することができるとする代替的な取扱い(収益認識適用指針101項)の適用が認められるのは、次の2つをいずれも満たすものに限られますので、受注ソフトウェアの制作について適用するにあたり留意が必要です。

(1) 顧客との個々の契約が当事者間で合意された取引の実態を反映する実質的な取引の単位であると認められること

(2) 顧客との個々の契約における財またはサービスの金額が合理的に定められていることにより、当該金額が独立販売価格と著しく異ならないと認められること

当コラムの意見にわたる部分は個人的な見解であり、EY新日本有限責任監査法人の公式見解ではないことをお断り申し上げます。

この記事に関連するテーマ別一覧