EYとは、アーンスト・アンド・ヤング・グローバル・リミテッドのグローバルネットワークであり、単体、もしくは複数のメンバーファームを指し、各メンバーファームは法的に独立した組織です。アーンスト・アンド・ヤング・グローバル・リミテッドは、英国の保証有限責任会社であり、顧客サービスは提供していません。

分割型分割に係る支配関係継続要件の見直し ~子法人の不採算事業の整理が容易に~

公認会計士 太田 達也

平成29年度税制改正による分割型分割に係る支配関係継続要件の見直し

平成29年度税制改正前は、分割前において分割法人および分割承継法人が同一の者との間に支配関係の継続がある法人相互の関係にあるときの分割型分割が適格分割となるための支配関係継続要件については、分割後に分割法人と分割承継法人との間にその同一の者による支配関係が継続することが見込まれることが要件になっていました(旧法令4条の3第7項2号)。平成29年度税制改正により、この要件が分割後に同一の者と分割承継法人との間の支配関係の継続が見込まれることに改められました(法令4条の3第7項2号)。すなわち、同一の者と分割法人との間の支配関係の継続が見込まれていることは要件から除外されたわけです。完全支配関係がある場合も、同様に改正されています(法令4条の3第6項2号)。本改正は、平成29年10月1日以後に行われる分割から適用されます。

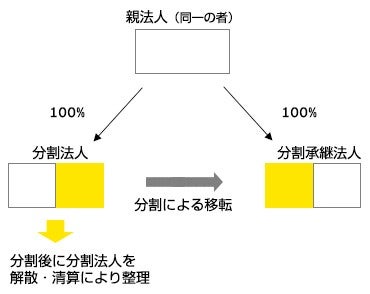

分割を活用した子法人の不採算事業の整理

継続を図る事業を分割により分割承継法人に移転し、分割法人に不採算事業を残したうえで、分割後に①分割法人を解散・清算することにより整理する、または②分割法人株式をグループ外の者に譲渡する手法が用いられる場合がみられます。

この場合、分割当初において分割後における分割法人の解散・清算や分割法人株式の譲渡が計画されている場合は、親法人と分割法人との間の支配関係の継続が見込まれていないことになり、平成29年度税制改正前は、非適格分割になりました。

改正後は、同一の者(親法人)と分割承継法人との間の支配関係の継続が見込まれていればよい取扱いに改められましたので、他の要件さえ満たしていれば、適格分割に該当することになります。課税関係を生じさせないで実行できるため、この手法を使いやすくなったといえます。

本コラムで2017年3月に取り上げました「スピンオフに係る会計と税務」では、親法人の特定の事業をグループ外に切り離すことが容易になったことを解説しましたが、この分割型分割における支配関係継続要件の改正により、子法人の特定の事業を整理することが容易になったといえます。

親法人と子法人との間に完全支配関係がある場合

分割前に分割法人および分割承継法人が同一の者との間に完全支配関係がある法人相互の関係にあるときの分割型分割については、平成29年度税制改正により、分割後における同一の者と分割法人との間の完全支配関係の継続が見込まれることは不要とされ、分割後に同一の者と分割承継法人との間の完全支配関係の継続が見込まれることでよい取扱いに改められました(法令4条の3第7項2号)。

100%子法人間で分割型分割を行う場合は、分割の対価を何も交付しない無対価分割を行うことが考えられますが、分割前において親法人が分割法人および分割承継法人の発行済株式の全部を所有しており(直接所有で全部所有しており)、かつ、分割後に親法人と分割承継法人である子法人との間に親法人による完全支配関係の継続が見込まれているときは、適格分割に該当することになります(法令4条の3第6項2号イ)。

新設分割の場合は、分割後に分割法人と分割承継法人との間に同一の者による完全支配関係がある場合、分割後にその同一の者と分割承継法人との間にその同一の者による完全支配関係の継続が見込まれているときに、適格分割に該当することになります(法令4条の3第6項2号ハ)。

完全支配関係がある場合は、繰越欠損金の引継ぎも可能

100%子法人間の分割を行った結果、分割後においても親法人と分割法人である子法人との間に完全支配関係がありますので、分割後に分割法人である子法人を解散・清算するときは、分割法人の残余財産の確定を条件として、その子法人の繰越欠損金が、原則として親法人に引き継がれます(法法57条2項)。子法人における一定の事業の整理と子法人の繰越欠損金の親法人への引継ぎが併せて行われることにより、企業グループとしてみたときに大きなメリットが期待されます。

もちろん、適格合併と同様の繰越欠損金の引継ぎ制限がありますので、①残余財産の確定の日の翌日の属する(親法人の)事業年度開始の日の5年前の日、②親法人の設立の日、③子法人の設立の日、以上のうちいずれか最も遅い日から継続して支配関係を有していない場合には、繰越欠損金の引継ぎに制限が課される点には留意する必要があります(法法57条3項)。

当コラムの意見にわたる部分は個人的な見解であり、EY新日本有限責任監査法人の公式見解ではないことをお断り申し上げます。

この記事に関連するテーマ別一覧