EYとは、アーンスト・アンド・ヤング・グローバル・リミテッドのグローバルネットワークであり、単体、もしくは複数のメンバーファームを指し、各メンバーファームは法的に独立した組織です。アーンスト・アンド・ヤング・グローバル・リミテッドは、英国の保証有限責任会社であり、顧客サービスは提供していません。

自己株式の会計処理 第2回 自己株式の取得及び保有①

公認会計士 江村 羊奈子

公認会計士 中村 崇

1.自己株式等会計基準

自己株式については、「自己株式及び準備金の額の減少等に関する会計基準」(以下、「自己株式等会計基準」という。)が定められています。自己株式等会計基準では、自己株式の取得、保有、処分及び消却、並びに資本金、資本準備金及び利益準備金の額の減少の会計処理が定められています。

2.自己株式の取得

(1) 自己株式の取得

① 自己株式の取得事由

会社法では、取得する株式の数、株式を取得するのと引き換えに交付する金銭等の内容及び総額、株式を取得することができる期間(1年以内)をあらかじめ株主総会の決議によって定め、分配可能額の範囲内で株主との合意による自己株式の取得ができることとされています(会社法156)。

その他、取得条項付株式に係る取得事由の発生、譲渡制限株式の買取請求、単元未満株式の買取請求、組織再編に際しての取得など、一定の場合において自己株式の取得が行われます。

② 自己株式の取扱い

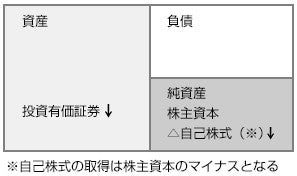

自己株式については、かねてより自己株式を取得したのみでは株式は失効しておらず、他の有価証券と同様に換金性のある会社財産とみられることから資産として扱う考えと、自己株式の取得は株主との間の資本取引であり、会社所有者に対する会社財産の払い戻しの性格を有することから資本の控除として扱う考え方があります。自己株式等会計基準では、従来から会計上は資本の控除とする考え方が多かったことや、連結財務諸表では資本の控除とされていたこと、国際的な会計基準でも資本の控除とされていることから、資本の控除として扱うこととされています。

このため、自己株式は、取得原価をもって純資産の部の株主資本から控除し、期末に保有する自己株式は、純資産の部の株主資本の末尾に自己株式として一括して控除する形式で表示します(自己株式等会計基準7、8)。

(2) 自己株式の取得及び保有に係る会計処理

① 自己株式の取得原価の算定

自己株式を取得及び保有した場合は、取得原価で一括して純資産の部の株主資本から控除します。自己株式の取得原価は、金銭で取得した場合と、金銭以外で取得した場合、無償で引き受けた場合で異なります。

<自己株式の取得原価の算定まとめ>

|

対価 |

会計処理 |

|---|---|

|

金銭 |

支払われた金銭の額を取得原価とする。 |

|

金銭以外 |

|

|

無償 |

自己株式の数のみの増加。金額はゼロ。 |

② 対価が金銭の場合

自己株式の取得については、対価が金銭の場合には、取得原価は支払われた金銭の額となります。 またこの場合対価を支払うべき日に認識します(「自己株式及び準備金の額の減少等に関する会計基準の適用指針「以下、「自己株式等適用指針」という。」5)。

③ 対価が金銭以外の場合

i)金銭以外の財産を対価とする場合の取得原価の算定(企業グループ内からの取得や、自社の他の種類の株式交付の場合以外)

金銭以外の財産をもって自己株式を取得する取引は、自己株式の取得(株主資本の減少)と現物資産の減少(資産の減少)が行われます。 このため、対価となる財と取得した自己株式のいずれかのうち、より高い信頼性を持って測定可能な時価で算定します。なお、自己株式に市場価格がある場合には、その価格を用いて自己株式の取得原価を算定します。

一方、取得の対価となる財及び取得した自己株式に市場価格がないこと等により公正な評価額を合理的に算定することが困難と認められる場合には、移転された資産及び負債の適正な帳簿価額により自己株式の取得原価を算定します(自己株式等適用指針9)。

また、自己株式の取得原価と対価としての財の帳簿価額との差額は、取得の対価となる財の種類等に応じた表示区分の損益に計上します。

【設例3-1】

投資有価証券(時価120、簿価100)を対価として自己株式を取得した。自己株式に市場価格はない。

|

(借)自己株式 |

120 |

(貸)投資有価証券 |

100 |

|---|---|---|---|

|

投資有価証券売却益 |

20 |

自己株式に市場価格がなく、対価となる財である投資有価証券に市場価格があるため、自己株式の取得原価は投資有価証券の時価である120となります。

この記事に関連するテーマ別一覧