EYとは、アーンスト・アンド・ヤング・グローバル・リミテッドのグローバルネットワークであり、単体、もしくは複数のメンバーファームを指し、各メンバーファームは法的に独立した組織です。アーンスト・アンド・ヤング・グローバル・リミテッドは、英国の保証有限責任会社であり、顧客サービスは提供していません。

自己株式の会計処理 第1回 自己株式の活用

公認会計士 江村 羊奈子

公認会計士 中村 崇

1.自己株式の活用方法

自己株式は、取得の目的を問わず、財源規制の範囲内であれば取得ができるため、様々な活用が行われています。

自己株式を活用する目的には、(1)ストック・オプションとしての利用、(2)1株当たり当期純利益を増やすことによる株主還元、(3)買収防衛策、(4)事業再編への利用、(5)日本版ESOPの利用等があります。

(1) ストック・オプションとしての利用

ストック・オプションとは、企業の役員や従業員が、あらかじめ定められた価額で、一定期間内に自社株式を購入できる権利を報酬として付与するものをいいます。役員や従業員は、株価が上昇すれば将来獲得する利益が大きくなるため、インセンティブ・プランとして活用されています。

ストック・オプションの行使方法には、新株を発行する方法と自己株式を処分する方法があります。このうち、自己株式を処分する場合は、自己株式の帳簿価額と、新株予約権と払込金額の合計額との差額は自己株式処分差益(損)となります。自己株式処分差益(損)は株主資本等変動計算書に計上され、損益計算書には計上されません。

(2) 1株当たり当期純利益を増やすことによる株主還元

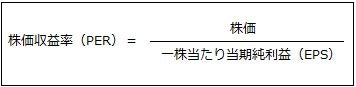

1株当たり当期純利益(EPS、Earnings Per Share)とは、普通株式に係る当期純利益を普通株式の期中平均株式数で割ったものであり、以下の式で算定されます。

このように、分母の期中平均株式数から自己株式を控除することから、自己株式の取得によりEPSは上昇します。

また、株価をEPSで割ったものが株価収益率(PER、Price Earnings Ratio)であり、会社の利益に対する株価の関係を示す、株式投資の重要な指標となっています。EPSが上がるとPERが下がるという関係にあります。EPSの上昇は既存株主のメリットにつながりますが、同時にPERが下がれば株価が割安となることから将来の株主にとっても魅力となることが期待されます。このため、EPSの価値を上げることで株主還元が期待できることから、自己株式の取得が行われています。

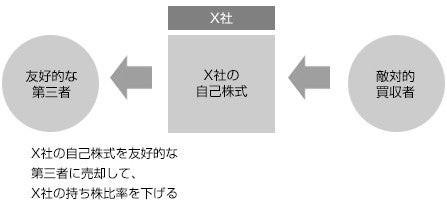

(3) 買収防衛策

敵対的買収者からの買収を防衛する手段として自己株式が利用されることがあります。自己株式を取得し、友好的な第三者に処分することによって、買収者の持株比率を相対的に下げることで、買収の魅力を減少させる効果が期待できます。

(4) 事業再編への利用

合併、株式交換、会社分割といった手法で事業再編を行う場合に、新株を発行したうえで株主に株式を交付する代わりに、保有している自己株式を交付することもできます。新株発行と比べ、発行済株式数の増加による価値の希薄化や、将来の配当負担、新株発行コスト等の増加を防ぐことができるメリットがあります。

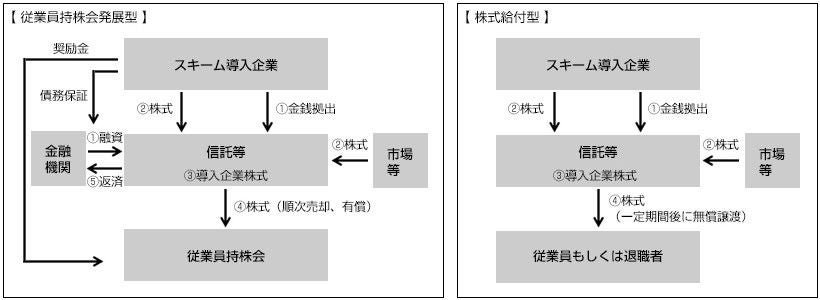

(5) 日本版ESOPの利用

ESOP(Employees Stock Ownership Plan)とは、企業が従業員の報酬制度として導入した自社株を配分する制度のことです。平成20年11月に経済産業省から「新たな自社株式保有スキームに関する報告書」が公表されて以降、近年導入が増えています。会計処理の面で、実務にばらつきが見られたため、企業会計基準委員会(ASBJ)から、平成25年12月25日に実務対応報告第30号「従業員等に信託を通じて自社の株式を交付する取引に関する実務上の取扱い」が公表され当面の取扱いが示されました。

日本版ESOPは、従業員持株会型と株式給付型に大きく分けられますが、いずれにおいても、信託(受託者)は企業から自社の株式を取得し、その後、従業員持株会もしくは従業員に株式を交付します。信託による企業からの株式の取得は、企業による新株発行、自己株式の処分、又は信託による市場からの株式取得によって行われます。自己株式の処分により取得される場合には、自己株式処分差損益をいつ認識するかが論点となっていましたが、当実務対応報告では企業から信託へ自己株式を処分した時点で認識することとなりました。

このように、自己株式は様々な場面で活用されますが、以下では、自己株式の取得、処分、消却時の会計処理を確認していきます。

この記事に関連するテーマ別一覧