EYとは、アーンスト・アンド・ヤング・グローバル・リミテッドのグローバルネットワークであり、単体、もしくは複数のメンバーファームを指し、各メンバーファームは法的に独立した組織です。アーンスト・アンド・ヤング・グローバル・リミテッドは、英国の保証有限責任会社であり、顧客サービスは提供していません。

後発事象 第2回:後発事象の実質的判断

公認会計士 湯本 純久

公認会計士 江村羊奈子

1. 後発事象の実質的判断

後発事象には修正後発事象と開示後発事象の二つの事象があります。いずれの事象に該当するかは、決算日後に発生した事象の背景や原因に着目して、その実質的な原因が決算日現在において存在しているかどうか判断することが重要です。以下、具体的な事例により、後発事象がどちらに該当するか、判断するに当たっての留意事項を示します。

2. 実質的判断に当たっての留意事項

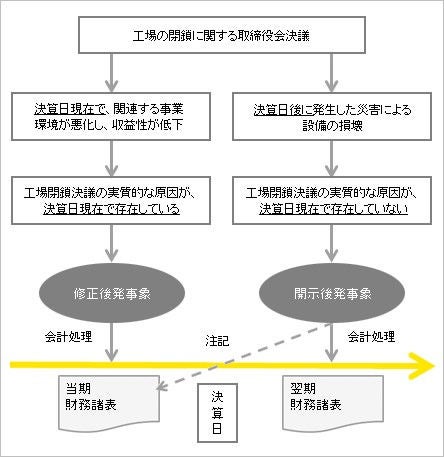

(1) 工場の閉鎖の決定

決算日後の取締役会で、工場の閉鎖を決定した場合について検討します。

その工場の閉鎖の決定が、関連する事業の収益性の低下を原因とするのであれば、決算日以前に、経営会議や関連する事業部門等で、工場の閉鎖に関する実質的な検討が行われていることが推測されます。このように、決算日現在で関連する事業の経営環境が悪化し、それに伴う工場の操業度の低下があり、その帰結として決算日後の工場の閉鎖という取締役会決議に至ったのであれば、工場閉鎖の決定の実質的な原因が、決算日現在においてすでに存在していたと考えられます。

この場合には、工場閉鎖の決定を修正後発事象と判断し、当該事象を考慮して、決算日現在の状況に関連する会計上の判断や見積りを検討することになります。従って、工場設備の減損の検討が必要になり、場合によっては当期の財務諸表を修正する必要が生じる場合があることに留意が必要です。

一方、工場閉鎖の決定が、決算日後に発生した災害を原因とするものであれば、工場の閉鎖決定の実質的な原因は、決算日現在において存在していないと考えられます。この場合には、開示後発事象として取り扱い、注記の検討をする必要があります。

(2) 得意先の倒産

決算日後に得意先が倒産したことにより、当該得意先に対する売掛金について回収できなくなった場合について検討します。

例えば得意先の財政状態が徐々に悪化しており、結果として決算日後に倒産し、当該得意先に対する売掛金が回収不能となった場合は、得意先の倒産という後発事象の実質的な原因が決算日現在において存在していたと考えられます。この場合には修正後発事象として、財務諸表に売掛金の回収不能額を損失計上する必要があると考えられます。

一方で、大規模な災害の被害を受けて得意先が倒産した場合は、得意先の倒産の実質的な原因は、決算日現在において存在していないと考えられます。従って、開示後発事象として取り扱われることが想定されます。

連載「後発事象」 一括ダウンロード

この記事に関連するテーマ別一覧