EYとは、アーンスト・アンド・ヤング・グローバル・リミテッドのグローバルネットワークであり、単体、もしくは複数のメンバーファームを指し、各メンバーファームは法的に独立した組織です。アーンスト・アンド・ヤング・グローバル・リミテッドは、英国の保証有限責任会社であり、顧客サービスは提供していません。

企業と投資家を含む全てのステークホルダーは社会的インパクトと企業価値の関係を理解し、適切に評価した上での可視化された情報に基づいた相互理解を深めることが重要です。

要点

- 昨今、「パーパス経営」や「サステナビリティ経営」といったキーワードがあふれている中で、企業による社会的インパクトが注目されている。

- 多くの企業では、社会的インパクトの重要性を意識しつつも、社会的インパクトの創出がどのように企業価値向上につながるものかと悩んでいる。

- 社会的インパクトと企業価値の関係を整理し、社会的インパクト評価の考え方の一例を提示する。

I. 社会的インパクトが求められる背景

株主資本主義は、株主の利益を最大化することを目的としており、これまで、企業の成長と株式市場の活性化に貢献してきました。しかし、株主にとっての短期的な利益追求は金融危機、環境破壊、そして社会的不平などを加速させるなど、社会的・環境的課題を無視する結果を導く傾向があると言われています。これに対し、近年、盛んに求められるようになったパーパス経営やサステナビリティ経営では、経済的成長と社会的責任を統合し、長期的な視点で企業価値を高めることを目指しています。企業は、社会や環境などのグローバルな課題に対処し、持続可能な社会の実現に貢献することが求められており、パーパス経営やサステナビリティ経営の推進することで社会的インパクトが生み出されることとなります。

II. 社会的価値とは何か

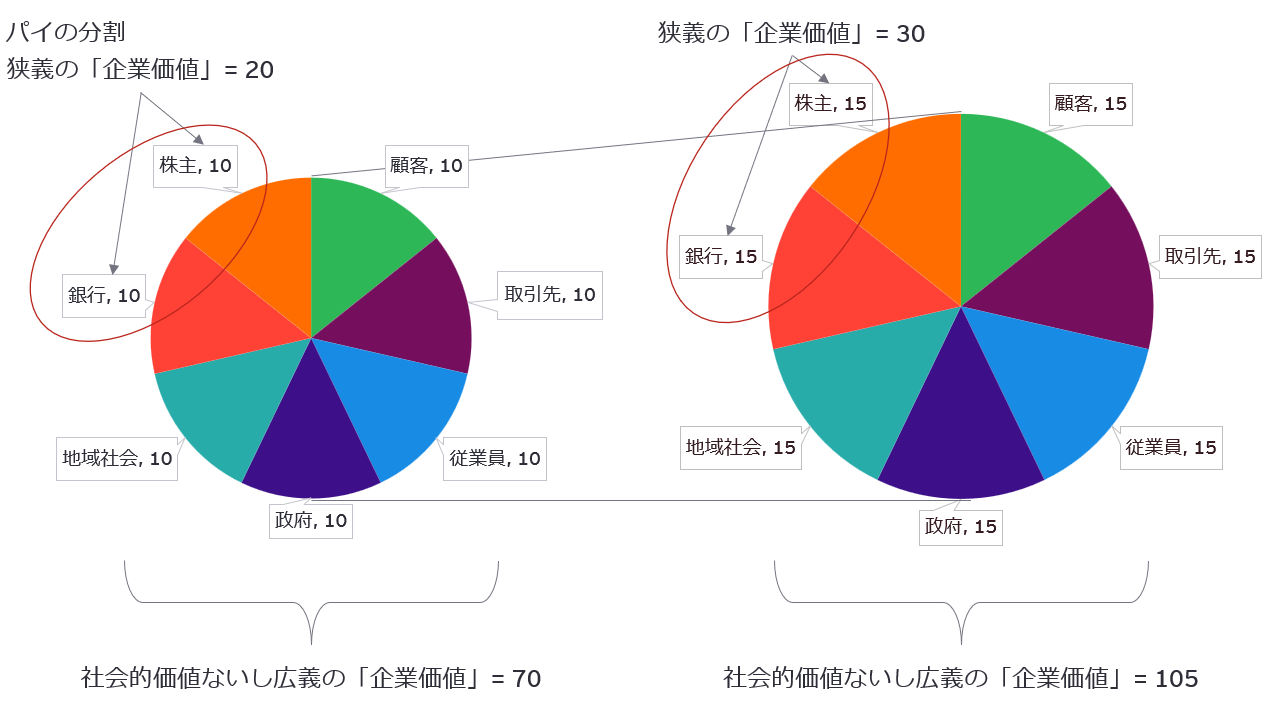

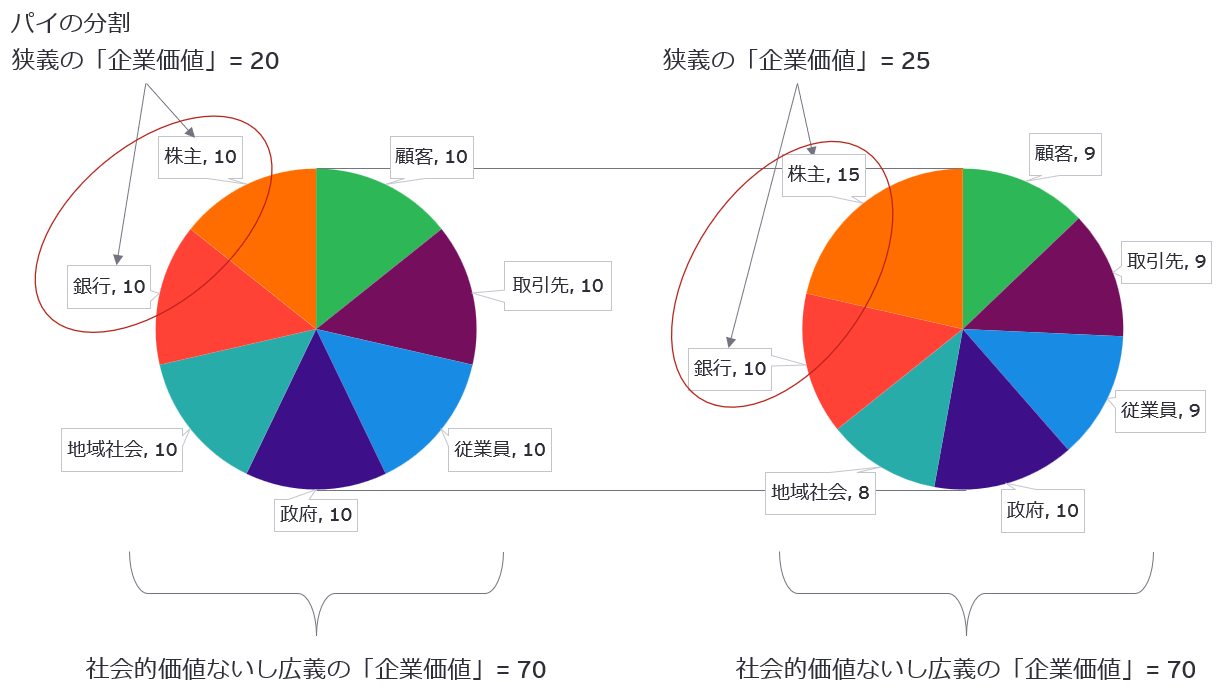

社会的価値と企業価値の考え方について、さまざまな考え方が存在していますが、一例としてロンドン・ビジネス・スクールのアレックス・エドマンズ教授の考え方に基づいて社会的価値をパイ1枚と見なすと、カッターでパイを分割することで、各ステークホルダーでパイ1切れを分け合うこととなります。株主分のパイ1切れが株主価値となります。全体のパイ1枚の大きさが同じ中で株主価値を最大化するためには、他のステークホルダーに分ける各パイ1切れを小さくすることで、株主の分のパイ1切れを大きくすることができます。例えば、健全な倫理観を有さない企業の極端な例として、従業員の給料を減らしたり、仕入れ価格を下げたり、取引上の関係性を利用して、価値に見合わない価格で顧客に製品を売ることで、一義的には株主価値を大きくすることは可能です。すなわち、他者に帰属する価値を縮小させることでしわ寄せさせているに過ぎないような企業価値最大化のための企業行動で、短期的な企業価値・株主価値の最大化させることができますが、いびつなパイの分割をしていては、パイ全体の大きさが縮小し、結果として、株主価値の縮小していくことが考えられます。そのため、パイの配分割合を調整するのではなく、パイそのものを拡大することで、全てのステークホルダーに帰属する価値の拡大を目指す必要があると言えます。大多数の企業ではパーパス経営やサステナビリティ経営を実践している中で、おのずとパイの拡大、すなわち社会的価値の拡大を実現させており、パイの拡大の可視化に悩んでいるものと理解しています。

■パイの拡大(大多数の企業の例)

■パイの分配(健全な倫理観を有さない企業の極端な例)

(出所)アレックス・エドマンズ 『GROW THE PIE』を基にEY作成

その上で、伝統的なファイナンス理論に基づいた企業価値と社会的価値の関係についても整理してみたいと思います。伝統的なファイナンス理論に基づいた「企業価値」とは、投資家(銀行と株主)に帰属する価値です。一般的なディスカウンテッド・キャッシュ・フロー(DCF)法における企業価値評価では、将来発生するフリー・キャッシュ・フロー(FCF)を現在価値に割り引くことで企業価値を算出しますが、あくまでもこのFCFは投資家(銀行と株主)に帰属するキャッシュ・フローであり、上記のパイ図の赤枠部分の価値を評価していることに過ぎません。一方で、社会的価値とは、顧客、取引先、従業員、政府、地域社会、銀行、株主等の企業を取り巻く全てのステークホルダーにとっての価値の合計であり、パイ全体の価値となり、広義の「企業価値」と言えます。従来の株主資本主義における「企業価値」最大化、株主価値最大化と言っているのは、狭義の「企業価値」(以下では、「企業価値」のみの使用の場合には狭義の「企業価値」を意味します)の最大化であり、事業運営資金を提供している投資家(銀行と株主)にとっての価値の部分の最大化を意味していることが多いと言えます。この文脈においても、実際には大多数の企業では広義の「企業価値」の最大化を目指しつつも、その達成度をどのように可視化し、測定するかは、依然として多くの企業が直面する課題であると理解しています。

III. 社会的価値と経済的価値創造の戦略

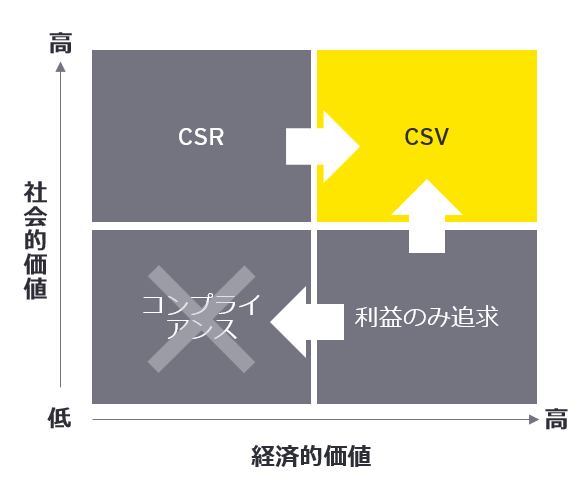

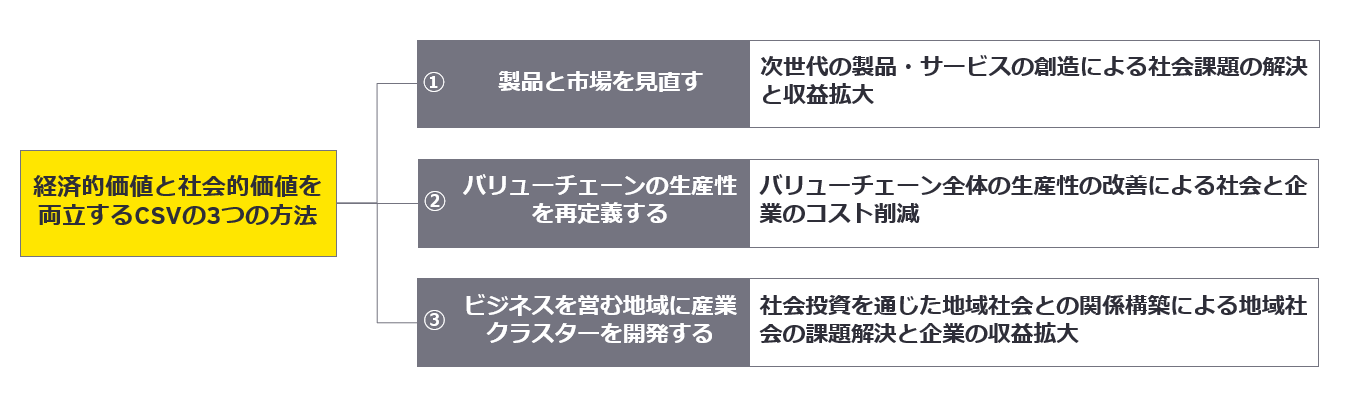

ハーバード大学ビジネススクールのマイケル・ポーター教授が提唱したCSV(Creating Shared Value、共通価値の創造)経営は、社会的価値と経済的価値(本稿では狭義の企業価値と同義と想定しています)との両方を創出することに焦点を当てた経営戦略です。CSV経営では、社会的ニーズと企業の能力を結びつけ、①次世代の製品・サービスの創造による社会課題の解決と収益拡大、②バリューチェーン全体の生産性の改善による社会と企業のコスト削減、③社会投資を通じた地域社会との関係構築による地域社会の課題解決と企業の収益拡大、によって社会的価値と経済的価値の同時実現を追求します。パーパス経営は、単にリスク管理の観点から社会的責任を果たすのではなく、社会的価値を経営の中核に位置付けることで、企業と社会の共栄を目指します。このようなトレンドにおいて社会的価値と企業価値の両方を創造していることを可視化させることが重要事項として注目されています。

(出所)名和高司 『CSV経営戦略』を基にEY作成

(出所)マイケル・ポーター、マーク・クラマー 『経済的価値と社会的価値を同時実現する共通価値の戦略』を基にEY作成

IV. 社会的インパクトの評価

企業の事業活動による社会的インパクト(本稿では社会的課題に対するポジティブな影響とネガティブな影響、または社会的価値の総変化量と同義と想定しています)の評価には、いくつかの課題が存在しており、これらは業界内での比較や時系列分析を困難にしています。まず、社会的インパクトの定義と基準が明確には統一されていないため、異なるイニシアチブや団体間での評価が一致しないことが問題となっています。さらに、定性的な要素を含む社会的インパクトを定量化する過程が複雑であり、評価実施者ごとにアプローチが異なる可能性があるため、客観的な評価が難しい状況にあります。また、社会的インパクトは短期間での効果が現れないことが多く、長期的な視点でのデータ収集と分析が必要であり、それに伴う組織体制の構築も求められます。伝統的なファイナンス理論に基づく企業価値の評価においても主観・判断が介入する余地がありますが、社会的インパクトの評価ではその傾向がさらに強まる可能性が指摘されています。

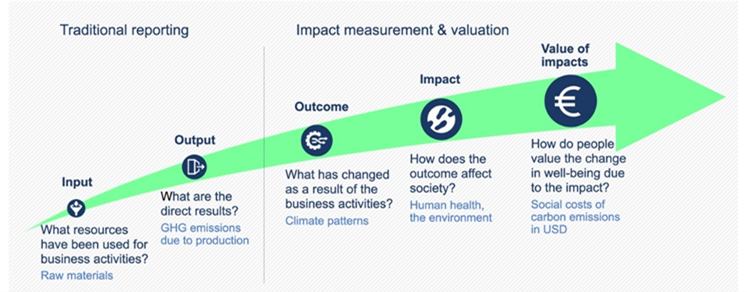

上記の課題に対処するためには、国際的な基準の策定、共通の想定フレームワークの開発、透明性と検証可能性の向上、ステークホルダーとの対話の促進等が求められます。その中で、グローバル企業グループ29社が参加する(2024年11月13日現在)Value Balancing Alliance(以下、VBA)は企業の経済的、環境的、社会的なインパクトを金銭的価値に換算するための共通フレームワークの開発に取り組んでいます。そして、VBAは、インパクト加重会計フレームワークからスピンオフしたInternational Foundation for Valuing Impact(以下、IFVI)と共通のインパクト測定手法の開発を進めています。VBAとIFVIによるインパクト測定の手法の開発と公表は順次行われています。VBAでは下図のように、企業活動が環境・社会・経済に与えるインパクトと環境・社会が企業に与える財務的なインパクトを対象範囲として貨幣換算価値の算出方法の開発を進めています。あらゆるインパクトを網羅するものではないですが、具定例の提示とその対象事例の範囲の広さは、企業の社会的インパクト評価のための統一基準という観点において有力なベンチマークとなり得ます。

(出所)VBAのHP

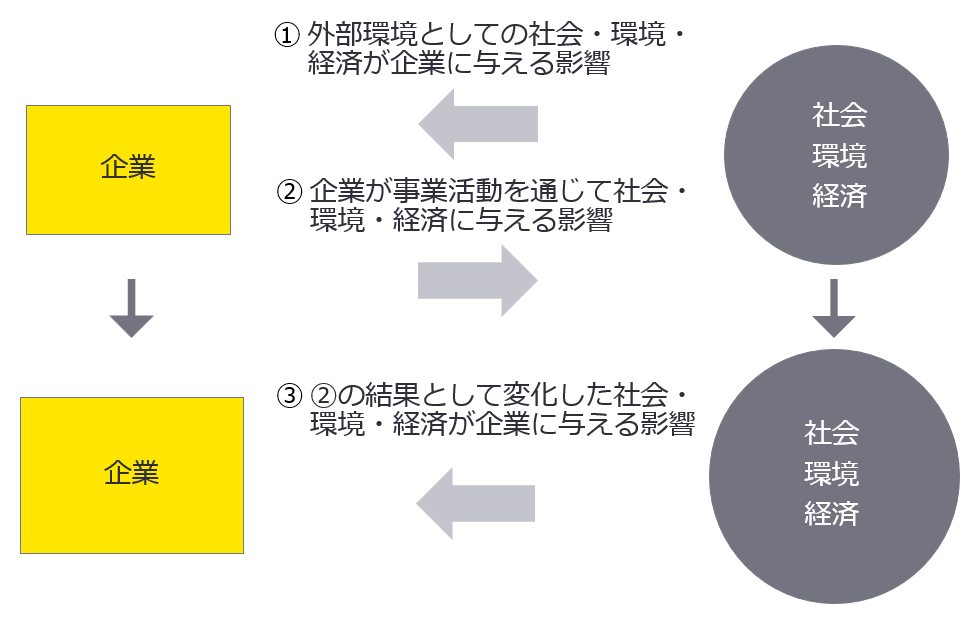

ただ、企業がインパクトの可視化するに際しては、①外部環境としての社会・環境・経済の変化が企業に与える影響、②企業が事業活動を通じて社会・環境・経済に与える影響、までを考慮し、③②の結果変化した社会・環境・経済の変化が自社に与える影響まで含んでいないことがあります。③までを可視化することで、社会的インパクトが企業価値向上につながることがより説明可能となると考えています。そのためには、インパクトパスやロジットモデル等を作成する際に、②のインパクトにとどまらず、③までのインパクトを含めることが必要となります。

(出所)EY作成

例えば、企業は上述のCSV経営を実践するに際しては、企業活動(ある製品の製造・販売、ある地域に対する投資、ある地域貢献活動等)が、CSV経営の3つの方法の中のどれに該当するのか、そしてその企業活動による社会的インパクトが結果として社会的課題を解決と企業価値向上を同時に実現させていることを、投資家を含む全てのステークホルダーに対して可視化させ、相互理解を深めることが重要です。

V. 今後の展望

社会的インパクトの評価は、企業が社会に与える影響を明らかにし、全てのステークホルダーに対してその価値を示すために不可欠です。この評価により、社会全体への付加価値の拡大とその配分を可視化し、投資家や社会に対して説明責任を果たすことができます。パーパス経営やサステナビリティ経営が世界的な潮流であり、そのような経営の実践のためには、社会的インパクトの評価が今後ますます重要となります。そのためには、企業と全てのステークホルダーは共に、時代の要請を受け日々進化しているフレームワークに基づいた社会的インパクトの評価を理解し、社会的価値と企業価値の向上を実践・理解していくことが重要です。

EYでは、社会的インパクトと企業価値の双方を評価することで、社会的価値と企業価値の創造プロセスを可視化させるソリューションを提供し、クライアントのパーパス経営やサステナビリティ経営における取り組みを支援しています。

サマリー

企業は、短期的な株主利益追求から脱却し、パーパス経営やサステナビリティ経営を通じて社会的課題に対応し、全ステークホルダーの価値を拡大する長期的な企業価値向上を目指す必要があります。そのために、社会的課題の解決となる社会的インパクトと企業価値向上を同時に目指すことが重要です。

メールで受け取る

メールマガジンで最新情報をご覧ください。

EYの関連サービス

-

経営課題と社会課題の両者への対応、両立が求められる現代の企業経営において、EYは、公平な付加価値の分配による長期的な価値創造の実現をサポートします。

続きを読む