EYとは、アーンスト・アンド・ヤング・グローバル・リミテッドのグローバルネットワークであり、単体、もしくは複数のメンバーファームを指し、各メンバーファームは法的に独立した組織です。アーンスト・アンド・ヤング・グローバル・リミテッドは、英国の保証有限責任会社であり、顧客サービスは提供していません。

EY-Parthenonは、EYにおけるブランドの一つであり、このブランドのもとで世界中の多くのEYメンバーファームが戦略コンサルティングサービスを提供しています。

要点

このところ株式市場が混乱していますが、その最中にあって驚くほど安定したままのトレンドが1つあります。環境・社会・ガバナンス(ESG)ファンドに資金が流入し続けているのです。こうした「グリーン」なサステナブルファンドの拡大が続いていることを踏まえると、保険会社がこれまで通り必要な資金を調達し、自社の株価が受ける可能性のある影響を管理するためには、自社のESG格付けの推移を常にチェックし、その向上を図らなければなりません。

優れたESGスコアを獲得できなければ、その保険会社はESGファンドやESGインデックスの対象から除外される可能性が高く、また平均以上のESG格付けを取得できたとしても、非常に注目度の高いサステナビリティファンドに組み入れられる保証はありません。そのため、経営幹部と取締役会はESG格付けを優先課題として大きく取り上げる必要があるのです。実際のところ、ESGスコアは、標準的な情報開示をさらに一歩進めたESG戦略であるかどうかを確認するための「フロントガラス」と見なすことができます。

保険会社は、まとまったESG戦略を策定する前にESGスコアの申請を行っているケースもあります。これは理想的なアプローチとは言えませんが、申請と採点プロセスは、戦略の策定と練り上げを促す強力な触媒となり得ます。保険会社のESG戦略の力強さや実効性と、スコアが会社のポリシーにどのように反映されているかに対するステークホルダーからの監視が厳しくなっていることから、こうした対応を加速させる必要があるとEYは考えています。

2021年にEYが調査を行ったところ、保険会社はESG格付け総合評価とグリーンファンドへの組み込みにおいて、他業界の企業に後れを取っていることが分かりました。EYのESG格付けデータベース更新のために実施した最新の調査から、昨年1年間でESGスコアを改善した保険会社がある一方、スコアを落とした保険会社もあることが明らかになりました。つまり、ある年に上位のESG格付けを取得できたとしても、次の採点期間にもそれを維持できるとは限らないということです。採点の変動、基準の変化が激しいこと、(データ改善による)格付けプロセスの継続的進化、格付け手法不透明感が消えないことを考えると、マーケットリーダーや一目を置かれる世界的銘柄であっても、自らのESGスコアの推移を注視しなければなりません。ESGスコアを流動的なものにしている大きな要因は、情報開示基準の変化、基礎となるデータセットの改善、データプロバイダー市場の分断です。

では、保険会社がスコアを維持または向上させるにはどうすればよいのでしょうか。格付け機関やファンド会社と直接やり取りをすることで、採点基準を明確にすることができます。もう1つの優先事項は、中核戦略、具体的な目標、進捗を確認する基準を盛り込んだ「ESGストーリー」を作成し、ステークホルダーに効果的に発信することです。最後に、ESGチームを設置し、ESGの申請と採点プロセスの継続的かつ効果的な監視(例えば、格付け機関の評価と選定、格付けプロセスの変化の監視、データ基準および提出書類処理方法の変化に対する追跡調査など)に必要な態勢を、十分に整えることが経営幹部には求められます。

本稿は、昨年のレポートの続報です。現在のESG格付け状況を検証し、スコアを上昇させ、それを資金調達力の強化、最終的には財務業績の向上へと結びつけることを目指す保険会社に推奨したい取り組みを紹介しています。

第1章

保険会社はESGのスコアを向上させましたが、データ基準の進化に伴い、保険会社は気を抜くわけにはいきません。

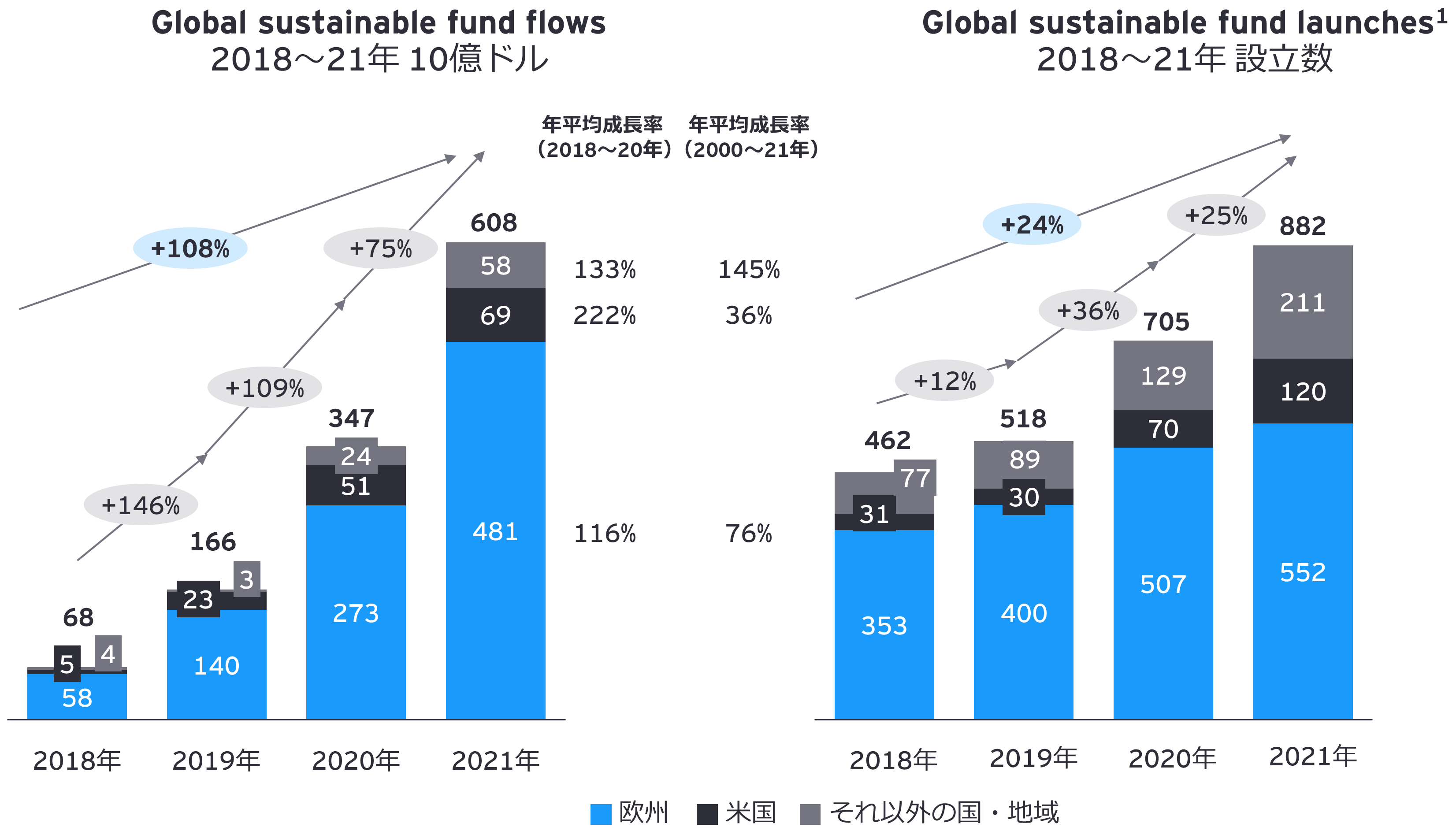

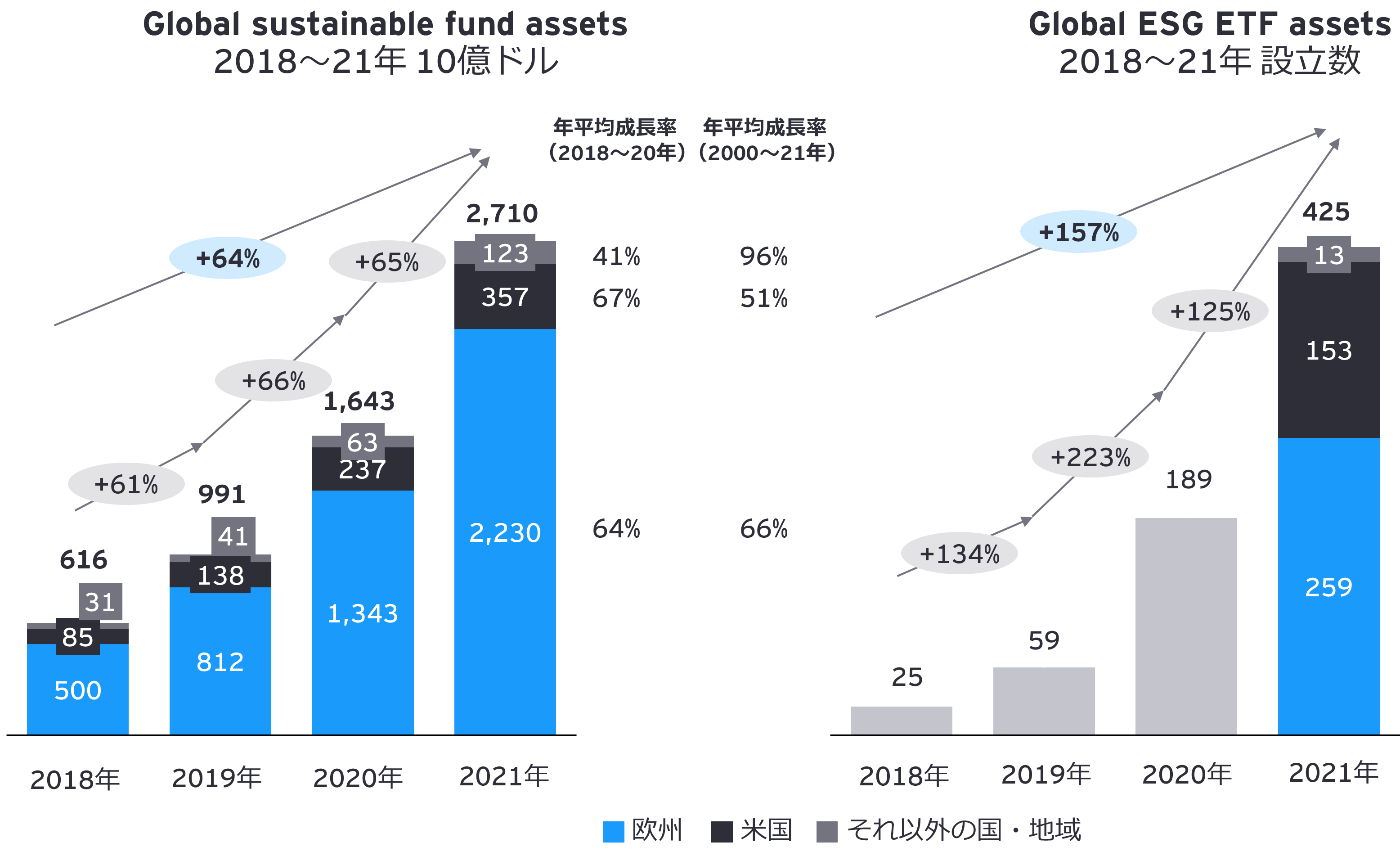

サステナブルファンドの運用資産残高(AUM)は対前年比で60%強増え、2021年末には2兆7,000億ドルに達しました。欧州では伸びが若干鈍化しているものの、資産はそこに集中しており、他の国・地域はまだ追い上げを図っているところです。

マクロ経済・地政学的課題が山積しているにもかかわらず、2022年上半期の業績はサステナブルファンドが従来型ファンドを上回りました。サステナブルファンドは資金流入額が1,200億米ドルだったのに対して、従来型ファンドは資金流出額が1,390億ドルでした。1

「グリーン」上場投資信託( ETF)は米国で人気が高まっており、2020年から2021年にかけて約80%の伸びを示しています。新規ファンドの市場参入が相次いでいますが、厳しい市場環境、競争の激化と「グリーンウォッシング」に対する監視の厳格化により、かつてはまれだったファンドの廃業が2022年には珍しくなくなりました。これは、今後注視し続ける必要のある重要な動向です。

保険会社上位100社のうち、ESGランキングで「リーダー」に分類されているのは現在30社で、2020年の20社から増えました。この目覚ましい進歩に主に寄与しているのは、一握りの「アウトパフォーマー」です。その一方で、いくつかの著名な企業ではスコアが低下しています。これは、主にコミットメントの縮小やESGの実績の伝達が効果的でないとの認識によるものです。いつくかの名の知れた保険銘柄も重要なインデックスファンドから一斉に除外されました。その意味するところ:

サステナビリティの格付けとスコアは常に変化するため、ある年に順調に成果を上げることができたとしても、その保険会社が長期間にわたり主要ファンドに組み込まれるという保証はありません。また、スコアと格付けのこうした上げ下げは、インデックスへの組み入れに影響するほか、その銘柄のウェイト変更の原因にもなります。例えば、S&PのDJSI銘柄入れ替えでは、2020年から2021年にかけて3銘柄が新規に採用され、3銘柄が除外されました。新たに組み入れられたのは、ESGスコアが5~10%アップした銘柄であったのに対して、除外されたのは横ばいだった銘柄です。2020年にESGリーダーの選定条件を満たした銘柄が、2021年に必ずしも評価されるとは限らないのです。ESGリスクがあらゆる面で高まり、格付け機関がハードルを上げており、自社のスコアに無関心な企業は不利な立場に立たされかねません。

繰り返しになりますが、一度条件を満たしただけでは十分ではありません。格付け機関は、サステナビリティへの取り組みを継続的に前進させ、戦略的ESG目標の達成に向けて歩みを進めることを求めています。このような成果を示すことのできない保険会社は除外されることになるでしょう。つまり、先を見越してESG格付けの管理を行う必要があるということです。情報開示プロセスひとつとっても複雑で、このプロセスを担当する専属チームが必要となります。これは単発のプロジェクトでも、片手間でできるようなPR活動でもありません。

MSCIなどその他のインデックスを見ても、組み入れと格付けとの間の相関関係はあまり明確ではありません。例えば、ESGスコアが改善したものの、除外されたままの保険会社がある一方、スコアが平均より低くても新規に組み入れられた保険会社もあります。これは、否定的報道を含む、より複雑な判断基準を採用していることが反映されているのかもしれません。そうなると、組み入れの管理は一段と難しくなります。このような確実性の欠如は、格付け機関への積極的な働きかけが重要であることが裏付けられたと言えます。格付け基準の透明性を確保し、重み付けの前年からの変更をモニターし、格付け機関に自社のESG戦略を十分に理解してもらうためには、このような働きかけが不可欠です。

ESGの進化と基礎となるデータセットの変化は、ESGスコア変動の主な要因です。また、データプロバイダーの数も重要な要素です。ある程度統合され、標準化についてさらなる議論が進められているものの、主要なデータプロバイダーのデータカバレッジや企業評価の視点は異なっています。また、それぞれが独自のデータセットを使用し、内部データをさまざまなソースのデータで補完しています。保険会社は今後、どの格付け機関に格付けを依頼するのがベストか、またどのインデックスが最も上昇率が高いかを検討することが必要になるでしょう。申請プロセスもやはり複雑であるため、その場限りのアプローチではなく、専任の担当者としっかりとしたプロセスの整備が必要です。

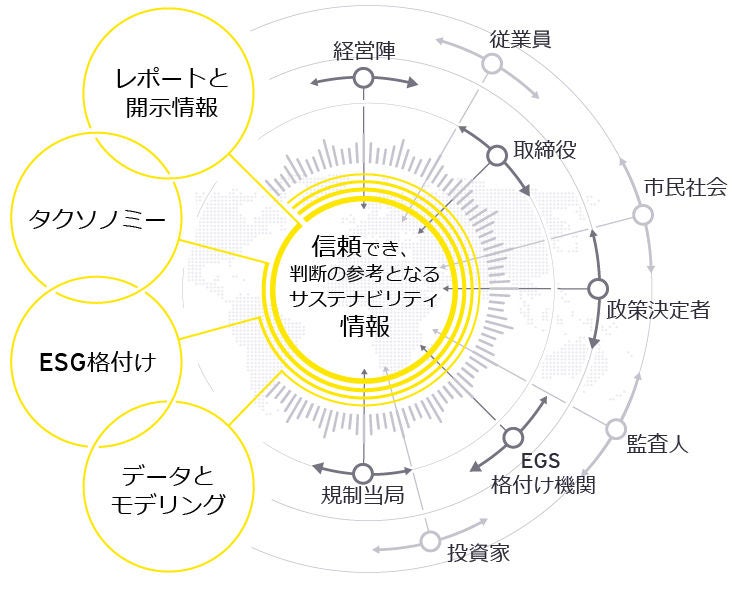

EYの調査で、サステナビリティ情報エコシステムの出現が確認されました。採点手法と総合指標の透明性が高まるにつれ、保険会社、投資家、規制当局にとってサステナビリティ関連データの価値はさらに高まるはずです。このような透明性は、比較可能かつ相互運用可能なESGスコア算出におけるタクソノミー発展への道を開き、ESGデータの使用に関するステークホルダー間の理解を深めることになるでしょう。

保険のCEOと投資家は、コストや時間をかけても、さまざまな格付け機関の動向をモニターし、各格付けシステムの微妙な違いや緻密さを理解する必要があります。業界トップのESGデータプロバイダーは以下があります。

S&P Global ESG Scores:ボトムアップ型手法のスコアカードと、パフォーマンスのより分析的なチェックを基本の独自のアプローチを取る。3 現在はS&P Globalに統合されているRobecoのCSA手法は投資判断を下す際、非常に高品質だが、透明性が極めて低いアプローチといわれている。4

この分野は複雑であるため、資産運用会社、銀行、保険会社などほとんどの機関投資家は2社から4社のデータプロバイダーを利用しています。5 また、企業のチェックとデータギャップ解消のため、内部ESG調査チームを立ち上げる銀行や資産運用会社が増えてきました。専有データの内部プラットフォームを運営する事業者も50社を超えます。6

EYでは、データベースの更新にあたり、2021年末のファンドデータと、2021年後半から2022年5月までに発表された格付けとスコアを使用しています。これらはおおむね、前会計年度のパフォーマンスを表す数字です。われわれの研究対象はESGテーマ型インデックストラッキングファンドとしているため、これらのファンドをけん引する主要なインデックスプロバイダーに焦点を当てています。対象としたのはS&PのESGスコアとMSCIのESG格付け、そしてEYが昨年選定した5つの主要インデックス(指数)への組み入れです。7

第2章

明確に定義されたESG戦略と質の高い情報開示は、グリーンウォッシングへの懸念を最小限に抑えることになり得ます。

現在までのところ、米国のマクロ経済の混乱と政治的反動はESG資産に限定的な影響しか与えていません。その一方で、厄介な障害が出現しました。グリーンウォッシングへの懸念の高まりと不適切な販売(例えば、ESGに対する取り組みの成果の向上につながらない投資で主に構成されるESGファンドの販売)は、ESGファンドのリターンに対する監視の厳格化と同様、投資家の熱気を冷ましかねません。

長期的ポテンシャルは依然として高いものの、ESGファンドの成長が一段と鈍化する可能性が高いことも、以下のような最近の市場動向が裏付けています。

こうした動向から言えるのは、自社の投資ポートフォリオとESG戦略(例えば、グリーン化への取り組みが意義ある行動と投資に裏付けられているかをきちんと確認する)の両方に照らして、その推移を常にチェックする必要があるということです。

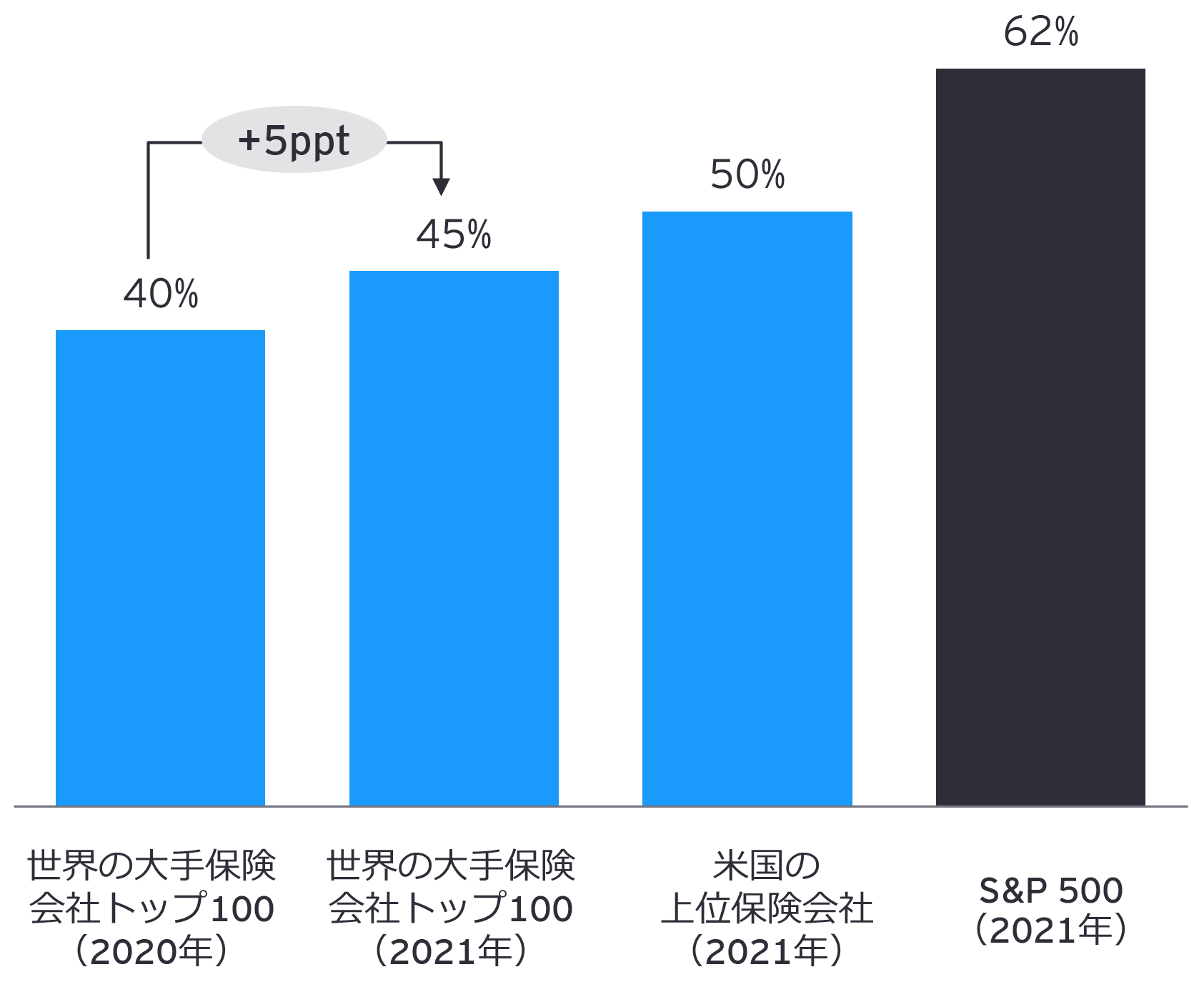

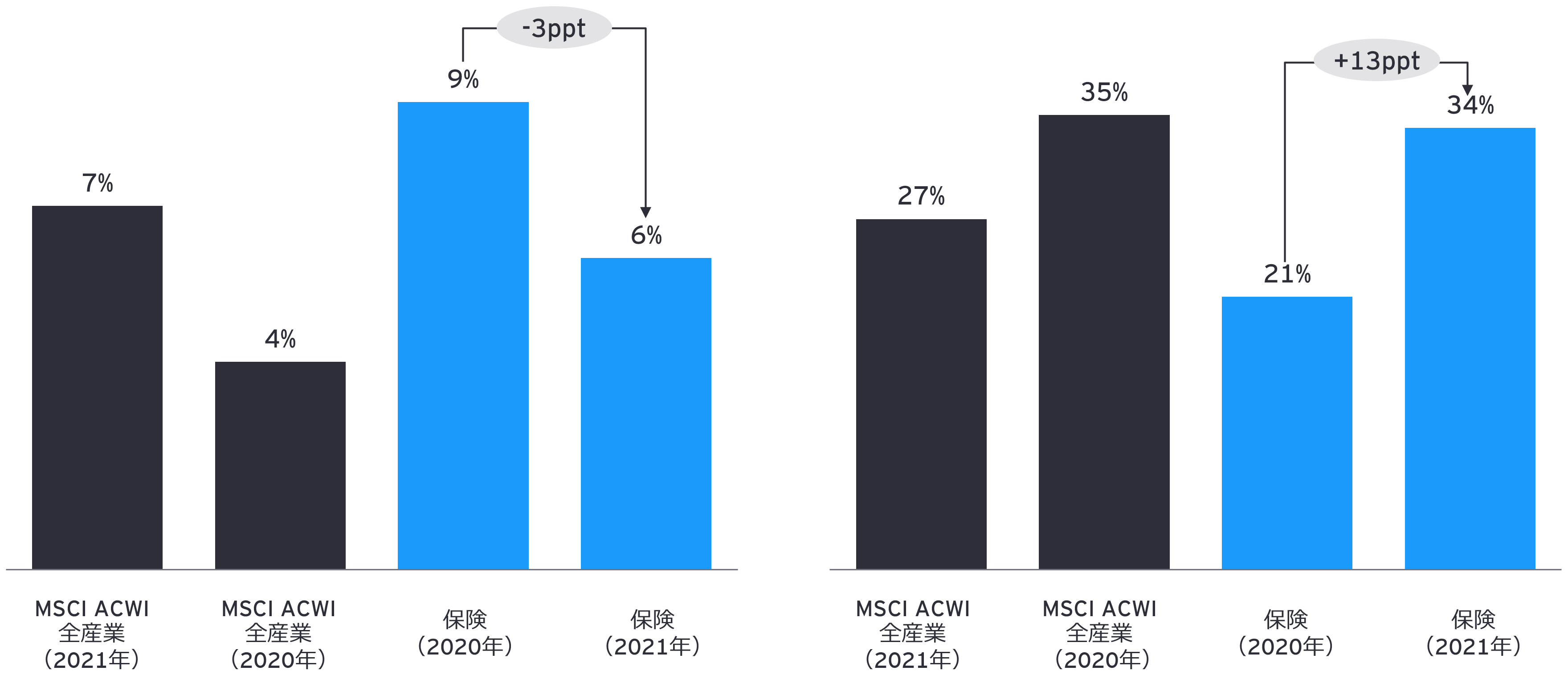

保険会社トップ100を対象としたS&PのESGスコアを見ると、2021年から2022年にかけてこのスコアが、40から45へと5%改善したことが分かります。とはいえ、保険セクター全体では、S&P 500の全産業平均スコアの62を大きく下回っています。一方、MSCIの格付けの分布も改善し、保険会社と全産業平均の差が縮まりました。保険会社は3%が「後れ(laggard)」から「平均(average)」へ、13%がaverageから「リーダー(leader)」へ移行したのに対して、全産業の企業全体ではこの割合がそれぞれ3%と7%でした。

このような改善は、1年間の有意義な活動の成果です。複数の保険会社がネットゼロを宣言し、国連責任投資原則(PRI)と持続可能な保険原則(PSI)に署名をしました。また、ESG委員会やESGチームを設置し、エクスクルージョンと移行に関する明確なポリシーを発信した保険会社もあります。11 格付け機関を含めたESG市場が、それに気づいたようです。

このように良い機運が高まる一方で、損害保険会社の平均パフォーマンスは低下しました。インデックスを構成する28銘柄のうち、損害保険会社2社の格付けがlaggardに下がりました。このような残念な結果となった原因は、自然災害や自社のポリシーに対するメディアの一段と厳しい目に直面し、多くの保険会社が強いプレッシャーにさらされていることが考えられます。

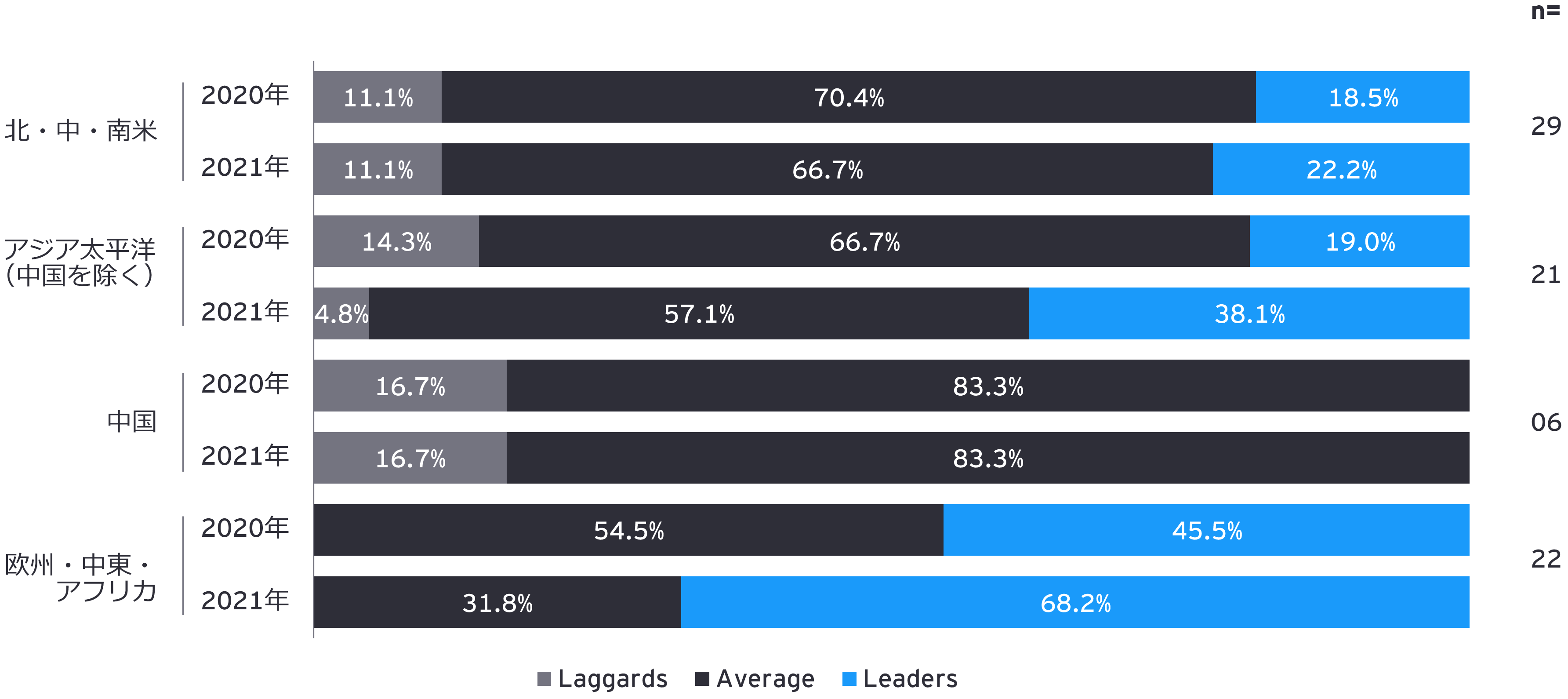

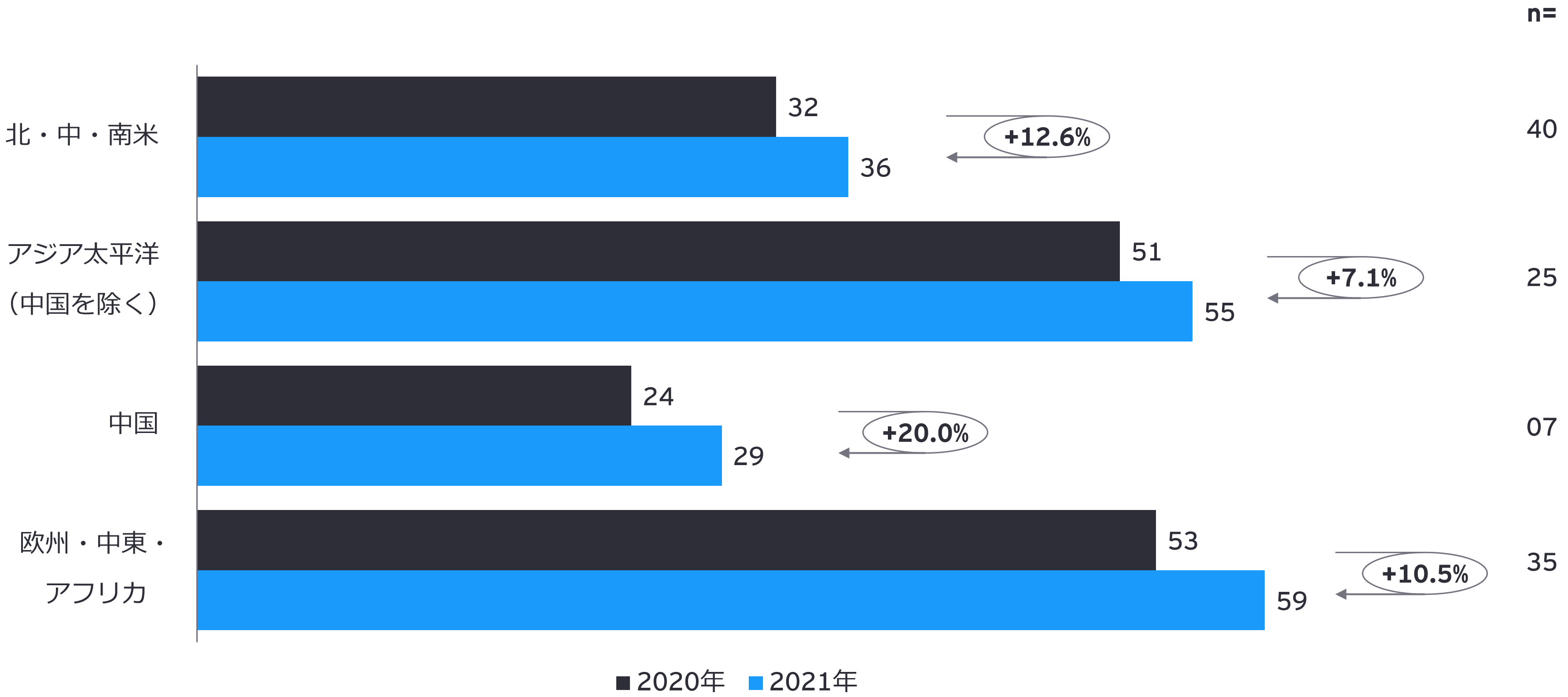

欧州・中東・アフリカ(EMEA)の保険会社は引き続きESG分野で先行し、スコアを着実に上げ、「リーダー」の格付けを獲得した会社の割合も最大となっています。一方、日本、オーストラリア、香港は、格付けが「リーダー」に上がった保険会社があります。アジア太平洋地域では、現地の規制と情報開示要件が欧州に追いつきつつあることが、ESGスコアの大幅な改善につながりました。より規制の厳しい欧州の資産運用会社や出資者がアジア各地で活動を展開していることも、ESG原則の浸透に一役買っています。12 このような動きから、規制が、ESG戦略の最も強力な推進剤であることを示しています。

中国の保険会社は後れを取っているものの、進歩もみられます。格付け対象会社は6社にとどまり、その6社もMSCIの最上位格付けの獲得に苦労しているところです。S&Pの平均スコアがある程度改善してきたとはいえ、他国・地域の同業他社に大きく水をあけられていることに変わりはありません。最有力候補であるPing Anも「リーダー」の格付けを獲得するには、BBBからAAへと「飛び級」する必要があると思われます。

北・中・南米地域、特に米国の動向を巡っては懸念があります。EUに比べ、規制が少なく規制の要件を詳細に定めておらず、また規制の策定にもより時間がかかります。13 米国では、州によって規制状況が異なるため、さらに複雑になっています。米国では銀行や資産運用会社が政治の二極化の板挟みになっているのです。共産党支持者が多い「レッドステイト」の規制当局が資産をグリーンファンドに回すことを禁じようとしているのに対して、民主党支持者が多い「ブルーステイト」の規制当局は投資ポートフォリオからブラウン資産を排除することを目指しています。こうした緊張関係が解消されるまで、ESG情報開示は複雑なままで、依然としてコストがかかり、複数の管轄区域にまたがる基準を制定しようとする業界の取り組みは、困難で時間がかかるものと思われます。

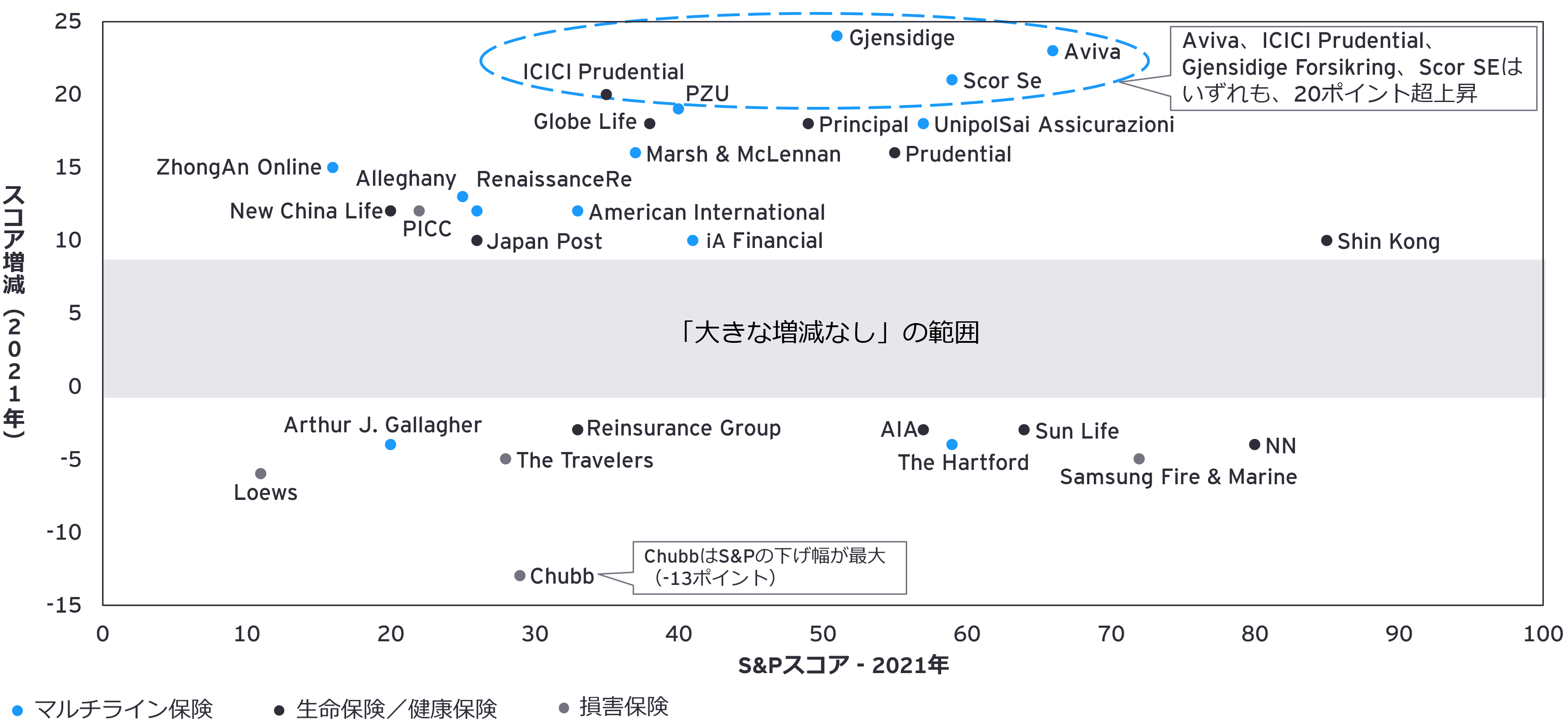

MSCIとS&Pの指数で、昨年最も値を上げた銘柄と下げた銘柄を見ると、保険会社が格付けを上げ、維持するにはどうすればよいかについて、いくつかの結論を導き出すことができます。EYの分析結果から、優先課題と特定の行動についての明確な情報発信とスコアの上昇は相関関係にあることが分かりました。鍵を握る動きは以下のとおりです。

興味深いことに、2021年にS&P ESGスコアが改善した保険会社には、主に社会面とガバナンス面に優れた会社と、環境関連のプログラムや取り組みで成果を上げ、飛躍を遂げた会社がありました。1つの分野で大きく前進することが、スコア全体を上げる一助となるのです。その逆も言えます。ある著名な米国系保険会社は、社会面やカバナンス面に関するデータが少なく、一般への情報開示が十分でなかったため、気候変動の物理的影響に焦点を当てていたにもかかわらず、S&Pの格付けが大幅に低下しました。

格付け機関は、より包括的な視点を持つようになり、ESGの3つの領域全てに関する具体的な行動と詳細な情報を期待しているようです。ここ数年主に「G」に重点を置いてきた採点プロセスが変わってきているのは間違いありません。

格付けとスコアが格付け機関により著しく異なることは、投資家にとっても保険会社のCEOにとっても相変わらず大きな問題となっています。格付け機関によって格付けの評価が正反対の企業もあれば、格付けの動向が異なる例もありますが、それはESGパフォーマンスの解釈がそれぞれ違うためです。これは複雑な問題であるため、昨年1年間で、状況はほとんど改善されていません。

格付けの違いに関する調査14の結果から、格付け機関による代表的な相違点が分かりました。

共通のタクソノミーを採用すれば、対象範囲の違いにより生じる相違をよりよくコントロールできるようになりますが、違いを生んでいる最大の要因は、既存の指標に基づいた特定の特性の評価方法です。このような尺度の設定が難しいため、相違をなかなか解消できません。15 ウェイトの違いへの対処は比較的簡単であるものの、各格付け機関が自らの手法を変更し、セクターごとに異なる仕組みにする作業を進めていることから、やはり実現は難しいのが現状です。

EYの調査の結果から、以下のような具体的な相違点が明らかになりました。

データはあらゆるESG格付け手法の基盤を成しており、ESGデータ市場は成熟し続けています。主にグリーンウォッシングの恐れがあることなどから、自己報告データに対する監視が厳格化されるようになってきました。標準化されたESG指標の採用を規制機関が強制する余地と、企業が情報開示のやり方を改善する余地はいくらでもあります。世界経済フォーラムは、EYをはじめとする4大会計ファームと共同で、非財務情報開示の向上を目的に世界共通のESG指標を策定しました。16

投資家にとっても規制当局にとっても頭の痛いもう1つの問題は、格付け機関の透明性です。欧州証券市場監督局(European Securities and Markets Authority:ESMA)の最近の発表では、格付け機関によるESGの考慮に関する透明性は不十分であると結論が出されています。17 格付け機関やESG要因により開示情報が著しく異なっていたのです。

規制は、独自の手法を許容しつつ、透明性を高めることで投資家を保護するような形で進化する必要があります。国際規制戦略グループ(IRSG)は潜在的利益相反を特定し、決済体系をどのように変更すれば、こうした問題に対処できるかを明らかにしました。ESMAは現在、市場参加者によるESG格付けの利用に関する調査と、今日の市場の在り方に関する市場関係者からと協議を進めています。18

全般的に、規制当局による監視は強化されることが予想されます。実際、欧州・米国・英国では2022年にESG関連の法律制定が進みました。さまざまな国や地域が一致協力して、一貫性のあるタクソノミーを世界全体で適用し、各地域の実情に合わせて調整できる余地を残しながら、同じような原則を採用することができれば理想的です。19

第3章

保険会社は、戦略の策定、進捗状況についての情報の発信、ESGスコアの維持に真摯に取り組まなければなりません。

サステナビリティを重視する投資家の需要が高まっていることから、昨年、ESGの活動が活発化し進化を遂げ、格付け機関のESG格付けに基づくインデックスへの組み入れとアナリストの投資推奨は、依然として株価を左右する重要な要因となっています。昨年、業界は着実に進歩を遂げたことを受け、後れを取っている企業には後れを取り戻すこと、またリーダー企業には強力なESGパフォーマンスを持続することを求めるプレッシャーがそれぞれ高まっています。

格付けが前年から変動する現状も、ESG格付けの推移の継続的なチェックと積極的な管理の重要性を浮き彫りにしています。大手銘柄やESGスコアが高い銘柄であっても、必ずインデックスに組み入れられるわけではありません。インデックスへの組み入れ比率は流動的であり、ESGスコアが比較的高くても、ファンドやインデックスから除外される企業もあります。そのため、自社のパフォーマンス(またはパフォーマンスに対する認識)の向上を目指す保険会社は、以下のようないくつかの先進的手法の導入を検討すべきでしょう。

EYは、ESG課題と機会を巡る市場との継続的な関わりと、入手できるデータの分析結果から、格付けとESGインデックスへの組み入れ、インデックス連動型ESGファンドと、最終的には保険会社の株価の間には相関関係があるとの結論に至りました。格付けプロセスは依然として変化しており、主要な格付け機関により仕組みが異なるという特徴もあり、機関投資家の選択眼と積極的な管理が必要です。

それでも、後れを取っている、あるいは後れを取っているとされる企業は、市場から見放され、出資をしてくれる投資家が徐々に少なくなっていくものと思われます。そのため、経営幹部と取締役会はESG格付けとインデックスへの組み入れを短期的に重視すべきテーマとして掲げ、一貫したESG戦略を取りまとめ、適切なKPIを策定し、自社の実績についての明確なストーリーをアナリスト、格付け機関、投資家などさまざまなステークホルダーに伝えなければなりません。

関連記事

変化する消費者ニーズを捉えることは、保険会社がさらなる成長を求めて変革を起こし、新たな競争上の脅威に先手を打つための指針となります。

EYのESG格付けデータベースを更新したところ、前年比で変動するスコア、進化し続けるデータ基準、ESGファンドやサステナブルファンドへの資産流入が継続的に増加していることが分かりました。つまり、保険会社はこれまで通り必要な資金を調達し、株価下落を防ぐためには、先を見越してESGスコアを徹底的に管理する必要があるということです。