EYとは、アーンスト・アンド・ヤング・グローバル・リミテッドのグローバルネットワークであり、単体、もしくは複数のメンバーファームを指し、各メンバーファームは法的に独立した組織です。アーンスト・アンド・ヤング・グローバル・リミテッドは、英国の保証有限責任会社であり、顧客サービスは提供していません。

迫りくる世の中の変化に負けないレジリエントな経理部門の構築(2022年6月21日開催)

要点

- 経理部門は、経営や労働環境の急激な変化、更には監査対応や制度面での変化に迫られており、レジリエントな組織体制の構築が急務である。人材面での改革と同時に、テクノロジーの活用やGBSを導入して変革を加速させる必要がある。

- 現在の経理業務は、高度な進化とレジリエントな経理、モダンアカウンティング(オートメーション、コンティニュアス・アカウンティング、統一されたプロセスへの移行の三種の神器)が求められている。

- 味の素グループのシェアードサービスセンターであるAFS社は、ビジネスパートナー(BP)としての領域まで経営資源をシフトし、財務・経理領域における共通サービス業務の受託に加え、BPOも活用しながら、創出された余剰工数を高度な専門人材の育成に充当している。

いま経理部門は、変化の大波にさらされており、業務プロセスの効率化や組織改革が急務になっています。本セミナーでは、EYの三宅明央による経理部門の現状認識などの前説に続き、ブラックライン株式会社の宮﨑盛光氏と、味の素フィナンシャル・ソリューションズ株式会社の渡辺一臣氏が、それぞれテクノロジーを活用した改革の具体例や、SSC(Shared Service Center)の構築、高度化へ向けた取り組みなどについて解説しました。

1

Section 1

経理部門が直面する変化と、レジリエントな経理部門の変革への道

VUCA時代には、経営層のみならず、経理や財務担当、CFOも自身の役割を進化させる必要があります。コロナ禍におけるリモートワークの実現、少子高齢化による人材難、デジタル監査への対応など、解決すべき課題は山積みになっています。

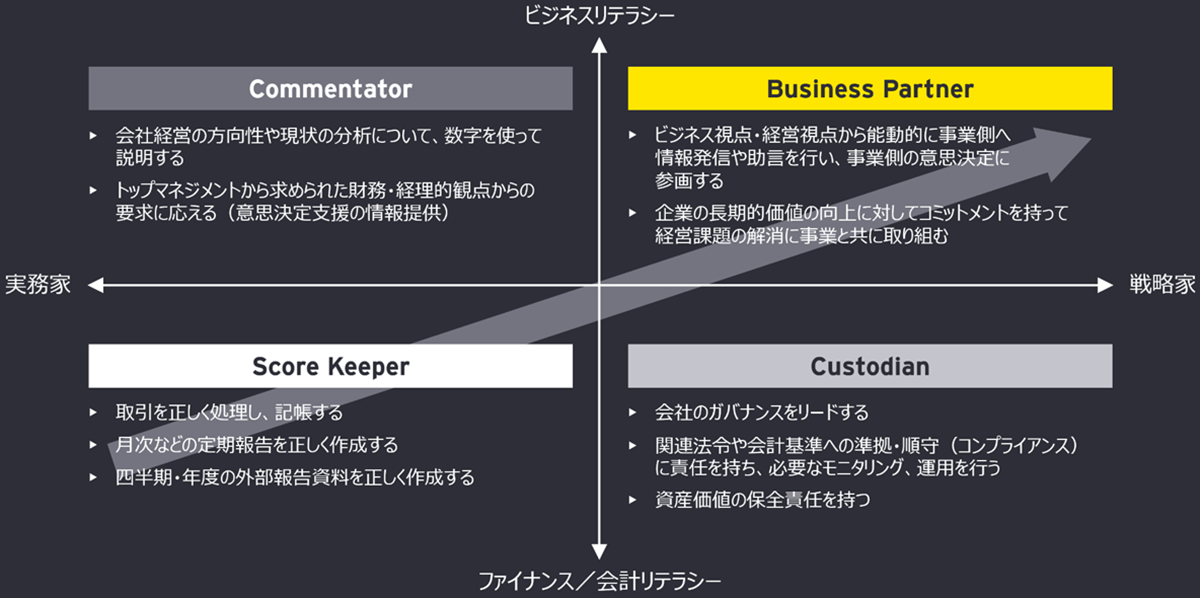

いま、経理部門に求められている変化とは、具体的にどのようなものでしょうか? 例えばファイナンス組織の役割を4象限で表すと以下のようになります。

ファイナンス組織の役割を4象限で分類。経営環境が激変する中、組織は左下のScore Keeperから右上のBusiness Partner(BP)への変革が求められている。

決算業務を中心とした「Score Keeper」は「Business Partner」(以下、BP)へ比重を大きくシフトする必要があります。BPとは事業価値の最大化を担い、経理イノベーションを加速し、社会課題解決や、顧客満足度(CS)・従業員満足度(ES)といったオフバランス資産の創出に寄与する存在です。

もしBPがその役割を果たせないと、経営層の意思決定に必要な予実分析や売上予測などの情報をタイムリーに提供できず、計画未達リスクが起きます。また経理イノベーションなしには、事業環境の変化などに迅速・柔軟な対応ができなくなります。旧態依然としたルーティン業務を続ければ、社員のモチベーションが下がり、離職率も高くなるでしょう。

次に、人材の流動化・定着難や働き方の多様性、労働人口の減少などの課題があります。経理部門はレジリエントで、リーンかつ弾力性のある組織(少人数で業務を回せる体制)の構築へ向けた改革を進めて行く必要があります。

もし対応を怠ると業務が遅延し、決算業務が回らなくなります。また退職していくベテラン社員のノウハウを残った社員へ上手く移転できないと、業務がブラックボックス化してしまうリスクもあります。結果、残業時間ばかり増えてしまうと、社員は労働環境のよい会社に転職する可能性が高くなるでしょう。

監査対応・制度面の変化という点では、監査人の生産性の向上のために、テクノロジーを活用したデジタル監査の時代が到来しています。また開示制度の変化として、有価証券報告書における非財務情報の開示増加や、四半期報告書の廃止も検討されています。

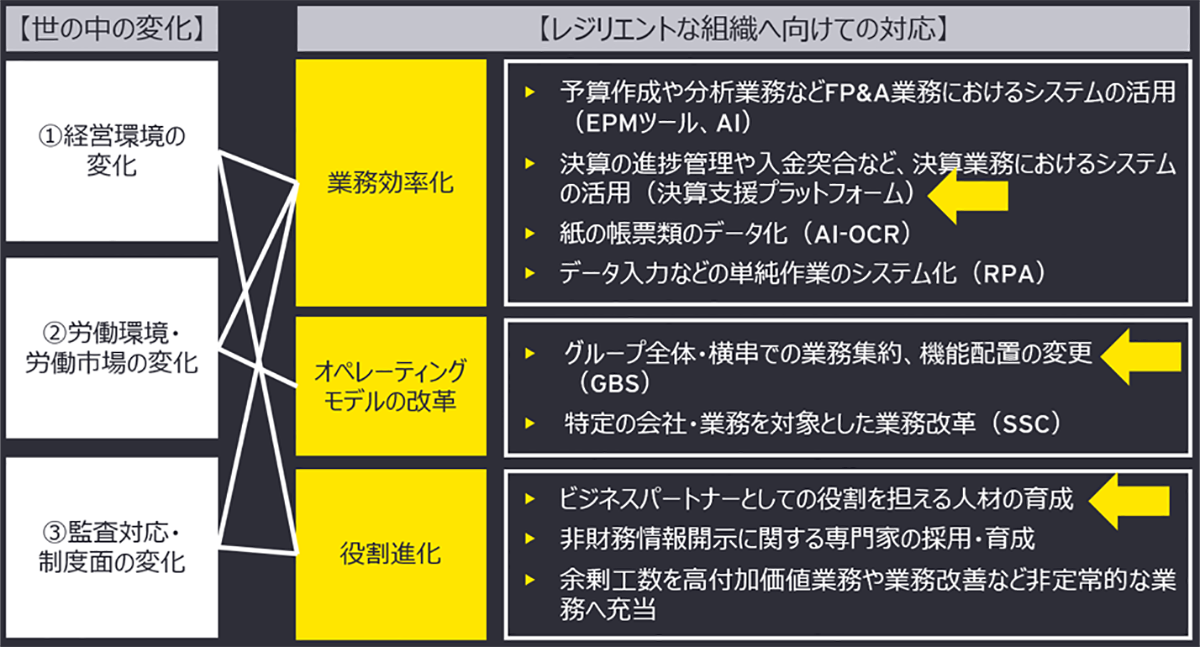

想定される多くの課題とリスクを回避するには、レジリエントな経理部門の構築に向け、対応策を進めなければなりません。

具体的にはテクノロジーを活用して予算関連業務やマニュアル業務を効率化し、その余剰工数を人材育成や高付加価値業務に充当するアプローチが考えられます。労働環境・労働市場の変化に対しては、リモート決算体制の整備やSSC(Shared Service Center)/GBS(Global Business Service)のような組織改革を進める必要があります。

監査や制度の変化にもテクノロジーの導入が重要です。紙の帳票類のデータ化、監査人と情報をやり取りできるデータプラットフォームの導入、グループ全体で開示情報を効率的に収集できる仕組みの構築などが挙げられます。また非財務情報では、環境面のほか、人的資本などの情報もあるため、専門家の人材育成が求められます。

これらの対応策をまとめると、以下のようになります。

レジリエントな経理部門を構築するために、決算支援プラットフォーム、GBS、ビジネスパートナーの人材育成に焦点を当てる。

次に、三宅はレジリエントな経理部門への変革を推進する施策を紹介しました。

まず業務効率化を推進する上でテクノロジーは必要不可欠で、その代表的なものとして「決算支援プラットフォーム」「RPA」「AI-OCR」が挙げられます。

月末決算業務の進捗管理をExcelなどで実施している企業に決算支援プラットフォームを適用すると、PC上からリモートでチームの進捗をリアルタイムに確認でき、タスクのブラックボックス化の回避や、遅延に対するリカバリー策をタイムリーに打てるようになります。また入金明細の突合なども条件設定のもとシステム内で完結でき、業務処理のスピードアップが図れます。

もう1つの変革ドライバーが前出のGBSです。従来の個社ごとの業務では、経営環境の変化に迅速に対応できず、従業員の不在で業務が回らなくなる恐れもあります。またIT予算や人材が十分に取れないこともあるため、GBSという手法を使ってグループ企業全体で業務やシステムを統一して集約する必要があるのです。

IT、ガバナンス、債権債務等にプロセスオーナーというものを立て、統制を効かせながらグループ全体で改革を進めることも大切です。このようにGBSを活用して、業務を集約化してリーンな体制をつくり、日々の業務を安定的に回せるようになると、継続的な業務改善や工数の圧縮が可能になり、余剰時間を人材育成に充てられるようになります。

この人材育成も重要な変革ドライバーです。BPとしてファイナンス知識だけでなく、ビジネスを理解し、更に変革をリードしていくマインドを持つ人材を意識的に育成できる体制の構築を目指して、素養を持つ人たちを育成するサクセッションプランや、BPになるためのキャリアパスなどを新たに検討・構築し、長期的な観点で人材を育成していく必要があります。

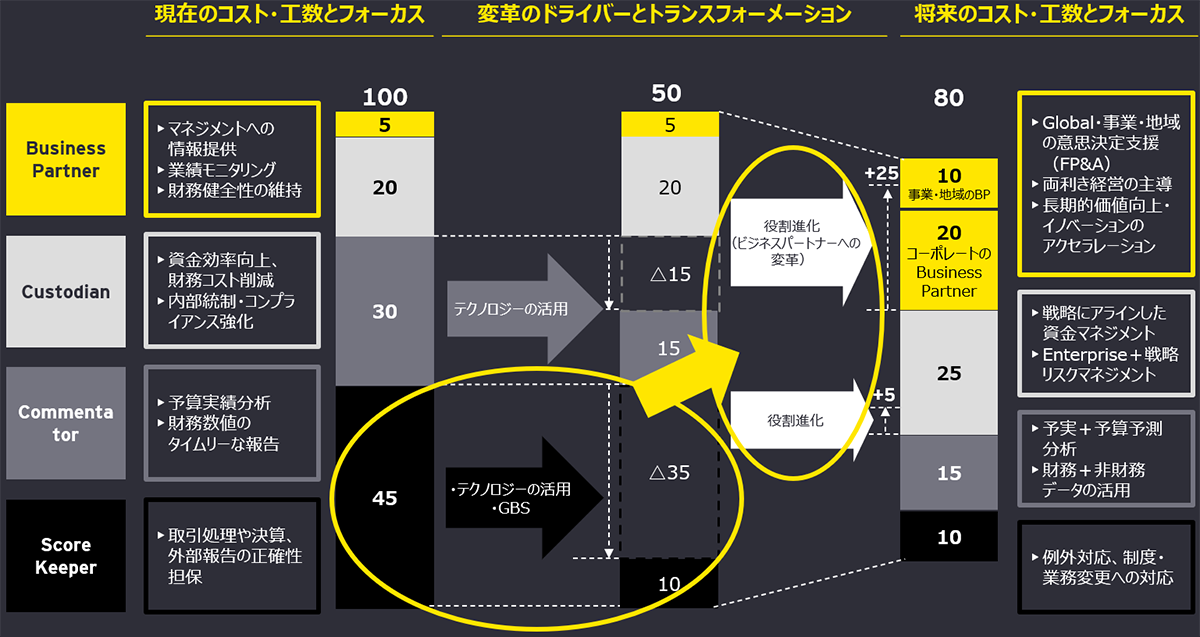

Score Keeperの業務が全体の半数近くを占めているような企業はまだまだ多いと思われます。今後、テクノロジーやGBSといった変革ドライバーを活用し、無駄な業務を圧縮し、少数で安定的に経理業務を回せる体制を整え、余った工数で人材戦略の施策も打ちながら、BPへの変革を実現することが期待されます。

GBSは業務改革の重要なエンジン。テクノロジーも併用しながら、少数精鋭で安定的に経理業務を回す体制をつくり、余力を人材育成に充て、BPへの変革を目指す。

2

Section 2

経理・会計を支えるモダンアカウンティングと、BlackLineの役割とは?

経理部門へ求められる役割は高度に変化しています。 いま経理業務は、数字の取りまとめに多くのリソースが割かれていますが、さらなる高度な進化とレジリエントな経理、モダンアカウンティングが求められています。

ブラックライン株式会社の宮﨑盛光氏は、自社の調査結果から、次世代のファイナンスについて言及しました。コロナ禍でCFOが最も懸念する点は「混乱」。VUCA時代に突入し、大航海時代に似た先の見えない大海原に企業もこぎ出しています。そこで必要なものは経営の羅針盤です。その役割を担うのが経理財務部門ともいえるわけです。

企業には持続的に成長する宿命があります。同じ調査で今後の事業成長の鍵について経営層に尋ねると、M&Aとグローバル市場への積極進出という回答でした。これらを進めていくと、グローバル企業間の取引が雪崩のように増え、生産性に支障をきたす恐れがあります。また現在、ガバナンスも避けて通れない事案で、一層の維持・強化が求められています。結果的に経理・会計チームへのプレッシャーも大きいのです。

一方で、現行戦力で未来に立ち向かえるかを問うと、Yesと答えたCFOはわずか14%ほど。この結果から人材育成と同時に、人材獲得も必要なことが分かります。企業にとって若い世代を獲得することは喫緊の課題です。

そのために人口全体の25%を占めるミレニアム世代の特徴を知る必要があります。彼らは仕事の体験を重視し、企業に透明性を求め、信頼性のある企業を好みます。したがって信頼される企業にならないと人材獲得競争に負けてしまいます。企業にとって変わらないことが最大のリスクです。

では、レジリエントな経理に変わるためにはどうすればよいのでしょうか? それには3つのポイントがあります。

1つ目は高付加価値業務へ変換したBPになること、2つ目は信頼される企業になるためのガバナンス強化、3つ目はミレニアム世代を引き付ける持続可能性の高い働き方と組織づくりです。それがテクノロジーを活用したレジリエントな経理部門をつくり、人材獲得競争に臨むことができるのです。これが「モダンアカウンティグ」の実現につながります。

このモダンアカウンティングは「オートメーション」「コンティニュアス・アカウンティング」「統一されたプロセスへの移行」という三本柱で構成されます。

オートメーションの代表格は、従順なロボットがレガシー業務を代替する「RPA」です。経理財務部門の所有を前提に設計された「Financial Closeソリューション」を導入する方法もあります。標準テンプレートとロジックが組み込まれ、現業プロセスを標準化し、効果的な経理決算を進められます。これらはクイックウィンで取り組み、効果が出そうな部分からスタートすることがコツです。少しでも変化があれば、担当者のモチベーションも向上するからです。

また、経理業務は月末月初や期末期初に過大な負荷がかかり、担当者は残業で疲弊しています。この状況は、経営判断に資する分析時間を減らし、変化の激しい時代にリスクとなります。そこでコンティニュアス・アカウンティングで、業務を可能な限り平準化し、負荷を減らして分析に多くの時間を充てられるようにします。具体的には日々の業務を自動化し、企業の状況をリアルタイムで把握できるようにしておきます。

CFOの4人に3人が現在、社員の一部を永続的にリモートワークに移行する方針を示しているという調査結果があります。しかし、統一プロセスへの移行が完了しなければ、リモート・アカウンティングは不可能です。そこで決済情報を一元管理できる体制を整備し、誰もがデータを共有できるシステムにすることが鍵になります。また属人化を排除することも大切です。

これらを実現する際に「セルフサービス型の監査」を取り入れるとよいでしょう。クラウド上に監査に関するデータを置き、内部/外部監査がいつでもアクセスして監査を進められる手法です。このモダンアカウンティングを実現する経理・決済プラットフォームが「BlackLine」です。BlackLineでレジリエントな経理部門の構築に成功した事例を以下に示します。

花王株式会社は、BlackLineを3カ月で稼働させ、100%のペーパーレス化、経理の出社比率が平均十数%という効率性の高いリモートワークを実現し、決算業務時間を30%も削減しました。THK株式会社は、自動化を中心に改革を進め、預金残高の照合を4日から1.5日へ短縮。日本通運株式会社は、国内外で統一した経理システムで一元管理と可視化を実現し、業務品質の標準化を達成。株式会社セゾン情報システムズは、完全リモート監査を実現しました。

このようにBlackLineが目指す世界は、サステナブルでレジリエントな経理財務部門であり、モダンアカウンティングを通じて、現行プロセスの効率化と、ガバナンスの強化、魅力的な働き方、付加価値の高い分析を実現できます。これにより、全ての経理・財務が経営の羅針盤になるのです。

3

Section 3

味の素グループのSSC高度化の取り組みと、見えてきた課題&解決策

味の素グループの財務経理部門として機能するシェアードサービスセンターのAFS社は、業務の高度化に向け、既存オペレーションの外部化、自動化の取り組みなどを進めています。実現へ向けた取り組みと課題について解説します。

味の素フィナンシャル・ソリューションズ株式会社 代表取締役社長 渡辺 一臣 氏

味の素グループの財務経理に特化した「Shared Service Center」(以下、SSC)として、2020年4月に発足した味の素フィナンシャル・ソリューションズ株式会社(以下、AFS社)。同社の渡辺 一臣氏が、業務の高度化と課題、解決の方向性を説明しました。

冒頭で同氏は、味の素本社の経理部門の変遷について触れました。同社は1988年に営業事務センターを設立し、8支店の営業経理業務を統合。2001年には全社の経理・決算業務を集約した経理サービスセンターを発足させ、2015年に会計伝票のチェックをBPOセンターへ業務委託。そこから業務の高度化へ踏み切り、今回のAFS社を設立する運びとなりました。

AFS社は「味の素グループの財務基盤となり、グループの企業価値を最大化すること」をミッションに、グループの全体最適オペレーションの構築を命題としています。多くの企業でSSCを定型業務の集中処理に使う中で、AFS社の方向性は一般的なSSCにとどまらず、事業パートナーとしての領域まで経営資源をシフトすることです。

つまり財務・経理領域に特化したSSCとして、共通サービス業務の受託に加え、本社が導入中のBPOセンターにも業務を依頼し、その余剰分を高度なプロフェッショナルの人材育成にシフトさせる戦略です。

味の素本社グローバル財務部とAFS経理・財務部は基本的に一体運営ですが、グローバル財務部16名のうち、税務関係が連結納税の取りまとめと個社の税務対応を担い、一方のAFS社は95名の従業員が連結財務諸表、受託元個社の決算、資金調達、税務会計、会計企画などを担当しています。

AFSは、2030年に向けて「業務提供範囲の拡大」「OE(Operational Excellence)推進」「DX推進」「外部化推進」「人材育成」という5つの柱を掲げています。

1つ目の柱、提供範囲の拡大は、関係会社の25社を対象にしています。AFSとの業務提携範囲は、債務管理/経費精算/税務/財務/単体会計で、提携状況は関係会社ごとに異なります。2030年までにAFS側ですべての業務をカバーする方針で、AFSに各会社の財務経理部門全体を移管・統合する取り組みを順次進めていく予定です。

一方、業務機能別の標準化も各担当組織で推進中です。例えば連結納税の申告書作成には、高い専門性と税制改正の対応が求められるため、AFS側の税務会計部門が窓口となり、大手税理士事務所に一括発注するスキームを提案、本年度は9社が加わりました。

また株式会社コンカーの請求書管理システム「Concur Invoice」と経費精算システム「Concur Expense」をグループ標準アプリとして位置付け、経理業務のペーパーレス化とBPOへの外部化を進めていますが、導入スピードの加速が課題になっています。

会計システムについては、味の素本社とAFM社が「SAP S/4 HANA」を、規模の大きな12社が「SuperStream」を導入し、それ以外の小規模な会社が各社各様のシステムを使っています。これらのシステムの不統一も大きな課題の1つです。そこで小規模会社の財務経理業務をAFSに統合し、経営者の負担を減らして、経営者が価値創造に多くの時間を費やせる体制を目指しています。

他にも小規模会社では「組織と人材」「ポリシーとプロセス」「情報とシステム」の面で課題が挙げられます。

例えば、組織と人材では、IFRS(国際会計基準)や連結納税など専門性の高い要件に対応すべく、人材育成プログラムで財務会計のプロを継続的に輩出しています。ポリシーとプロセスでは、定型業務に追われて効率化が進まないため、AFSの業務標準化・外部化・自動化のノウハウを移転。情報とシステムでは、個社で維持運用する仕組みが必要なため、可能な限りグループ共通の仕組みにして負荷を軽減しています。

今年度の取り組みの目玉となる自動化は、Concurで紙やPDFの請求書を保存・承認し、BPOで人が仕分けしてから会計システムに入力する定型プロセスをAI-OCRとRPAで自動化し、BPOの人件費を年間数千万円レベルでコストダウンする見込みです。同時にAFSに統合した会社の定型業務をBPOに委託します。このようなサイクルを回すことが必須になっています。

オペレーションを改善するOEは、機能別組織化により実現。AFSに業務を統合する際に、首都圏の大きな会社については混乱を避けるために、人(出向)と仕事をセットでAFSに集約します。状況が落ち着いたら、税務や財務など機能別に業務を切り出し、専門部隊に業務を委任します。一方、首都圏以外の小規模会社では業務のみを移管します。

また人材育成の取り組みは、前出のように規模の大きな会社の経理要員は出向し、財務経理のエキスパートか、経営・事業の参謀としての「FP&A」(Financial Planning and Analysis)の道がキャリアパスとして開けます。FP&Aは、AFSでOJTを受けたあと、所属会社に戻って活躍することができるでしょう。関係会社との人材交流を実施し、互いのスキルと知識を共有・補完、高め合うスキームを回します。また社内公募により、事業系人材についても受け入れを始めています。

AFSは、業務の高度化の進捗度合いを可視化するために今年度からレビューも開始しました。定常業務以外の業務を高度化された企画戦略業務と定義し、これを40%まで高める方針です。現時点では34%ですが、今後も業務の外部化、機能別組織化により効率化を推進し、目標を達成する意向です。

サマリー

大変革時代に、経営だけなく、経理部門に課せられた役割は、ますます増えています。まさに経営の羅針盤として経理部門が機能するには、レジリエントな体制の構築が求められます。そのためにはテクノロジーを活用したモダンアカウンティングと、標準化の仕組みや統一されたプロセスへの移行、それらを下支えする高度な知識と強い変革のマインドを持った人達の力を借りる必要があります。