EYとは、アーンスト・アンド・ヤング・グローバル・リミテッドのグローバルネットワークであり、単体、もしくは複数のメンバーファームを指し、各メンバーファームは法的に独立した組織です。アーンスト・アンド・ヤング・グローバル・リミテッドは、英国の保証有限責任会社であり、顧客サービスは提供していません。

ネットゼロ、すなわちGHG排出量実質ゼロ1への計画の策定を行う金融機関には、適切なGHG排出量の算定を基礎とした科学的根拠に基づく手法の適用が求められます。

それはどういうもので、足元の課題はなんでしょうか。また、今後の金融機関の経営やリスク管理への影響はどのようなものでしょうか。

要点

- 最近のイニシアチブでは、参加金融機関にネットゼロ達成へのコミットメントを求めており、排出量算定や目標設定の手法の標準化が始まっている。

- 自らの投融資に起因する排出量の算定には、まだデータの制約も多いが、排出量削減の計画を実行・モニタリングするサイクルは徐々に洗練化されていくだろう。

- 排出量が重要な経営指標となるにつれ、投融資先の排出量の把握も進み、カーボンニュートラルを織り込んだ適切な資金配分に市場全体として近づくことが期待される。

金融機関のゼロ・ターゲティングへの動き

世界の平均気温上昇を、産業革命以前のレベルから2°Cを下回るレベルにとどめ、さらに1.5°Cを目指すため温室効果ガス(GHG:Green House Gas)を削減するという、パリ協定へのコミットメントが求められています。中でも金融機関は市場経済における資金やリスクの配分に重要な役割を持つことから、削減計画の策定や実行にとどまらず、投融資・資金調達ミックスの調整や、顧客の脱炭素への移行(トランジション)を後押しすることを通じた、ネットゼロ社会への移行の間接的な支援も期待されています。これらはともすれば、従来のビジネスモデルの変革を伴うものかもしれません。

UNEP FI2の気候行動への集団的コミットメント(CCCA3)は、2021年4月に、「銀行のための気候ターゲット設定のためのガイドライン4」を発表しました。この中では、GHG排出量の目標を設定し公表すること、排出量のベースライン(出発点)を確立し、投融資ポートフォリオに起因する排出量を毎年測定し報告すること、科学的根拠に基づく(science-based)脱炭素シナリオを使用して削減目標を設定すること、などがうたわれています。

一方、ネットゼロに向けたグラスゴー金融アライアンス(GFANZ)5の銀行業界パートとして、UNEP FIにより召集され業界主導で2021年4月に発足した、ネットゼロ銀行アライアンス(NZBA6)では、このガイドラインに沿う形で、2050年までのネットゼロの達成をはじめとしたコミットメントを参加銀行に求めています。この取り組みの特徴は、加入から1年半以内に2030年と2050年の目標を設定することや、絶対排出量と排出原単位(carbon intensity)7を毎年公表すること、移行戦略の進捗状況を開示することなど、具体的なタスクが期限とともに明示されている点です。参加金融機関の範囲もより広く、米国の大手銀行も参加しており、今後主流となっていくかどうかが注目されます。

GHGプロトコルと科学的根拠に基づくターゲティング(SBT)

こうした目標の設定に必要となるGHG排出量の算定基準としては、GHGプロトコルがあります。この中では、自らの活動による直接的な排出(スコープ1)だけでなく、間接的な排出である、電気・熱・蒸気などのエネルギー利用に起因する排出(スコープ2)、さらには、事業活動全体を通して関係する企業の排出(スコープ3)までの算定の考え方が示されています。これら3つは合わせて「サプライチェーン排出量」と呼ばれますが、最も把握の難しいスコープ3の15番目の区分には投資が含まれており、株式や債券の保有、プロジェクトファイナンスなど、金融活動で関係している事業体の排出量が算定対象になっています。また、スコープ3のガイダンス8では、機関投資家と金融サービスを提供する企業全般が算定する想定としています。

こうして算定されたGHG排出量の削減計画を策定するガイドラインには、SBTi(Science Based Targets initiative)によるものがあります。参加企業は、加入24カ月以内に、パリ協定に沿った形で削減目標を設定することになっています。2021年4月に改訂された金融業界向けガイダンス(パイロット版)9では、スコープ3に関しても、削減目標設定の方法論がアセットクラス別に3種類提示されています。このうち重要なセクターを対象として適用される、「セクター別脱炭素アプローチ(SDA10)」では、一般的にGHG排出量が多いと考えられている、不動産・住宅ローン関連の投融資、そして、発電・セメント・紙パルプ・運輸・鉄鋼・建築などのセクター向けの金融商品について、排出原単位のターゲットを直接設定するようなものとなっています11。

PCAFによるGHG排出量算定を通したSBTの設定

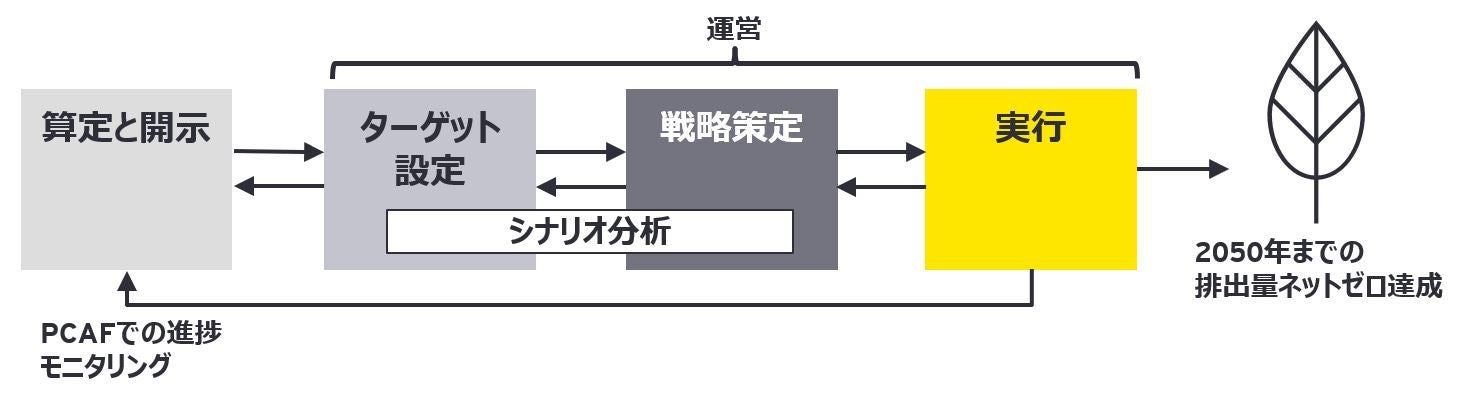

このように、SBTに沿えば、金融機関が資金供給している実体経済の活動から生じる、「金融に係る排出量(financed emissions)」を金融機関自身が算定し、削減目標を設定、ネットゼロ達成への戦略を検討することになります。戦略の実行に際しては、図1にあるように、ベースラインである足元の排出量を特定した上で、削減の進捗状況をモニタリングし、さらなるターゲティングに反映させるというサイクルが備わるでしょう。

図1:パリ協定の達成に向けての金融機関の戦略策定とGHG排出量算定12

この際の、アセットクラスレベルでの排出量算定の手法としては、金融における炭素会計のパートナーシップ(PCAF13)によるGHG排出量算定基準が推奨されています。PCAFは2015年に始まり、今では金融業界向けのグローバルGHG会計および報告のスタンダードとして、スコープ3排出量を評価・開示する際の後ろ盾になっています14。この基準では、アセットクラスの区分を①上場株式と事業債、②事業ローンと非上場株式、③プロジェクトファイナンス、④商業用不動産、⑤住宅ローン、⑥自動車ローンの6つとし、GHG排出量の算定と開示の方法論に関する詳細なガイダンスを提供しています。

PCAFの方法論におけるデータ品質の課題

アセットクラスの例として、事業ローンや非上場株投資を挙げると、その算定手法は、帰属係数(投融資残高を株式と負債の合計で割ったもの)に投融資先企業のGHG排出量を掛け、全ての投融資先に関して合計する、次のような形になります。

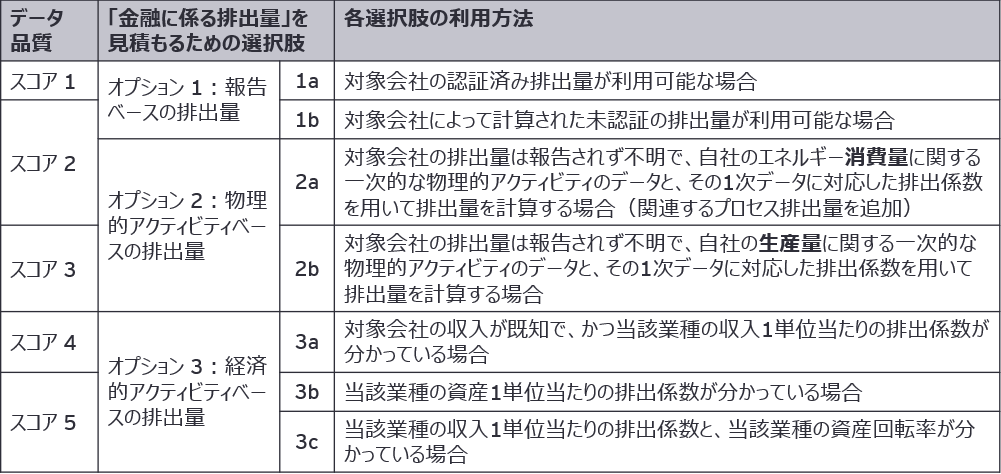

このことからわかるように、「金融に係る排出量」を測定するには、ポートフォリオ上の投融資先の帰属係数とそれぞれのGHG排出量を算定するためのデータが必要です。このうち前者に関しては一般的に金融機関が取得できるものですが、後者のGHG排出量に関しては、投融資先の企業のスコープ1・2排出量だけでなく、スコープ3排出量の算入が求められるセクターが順次増えてくることもあり、必ずしも容易に取得できるわけではありません。このため、現状では以下の3つの選択肢が想定されています。

オプション1. 企業が開示している排出量:投融資先から直接提供を受けるか、データベンダーから間接的に取得された数値

オプション2. 物理的アクティビティベースで推定された排出量:投融資先から得た一次的な物理的活動の情報(例:エネルギー消費量や生産量)に基づいて推定された数値

オプション3. 経済的アクティビティベースで推定された排出量:投融資先から得た経済的活動の情報(例:収益金額や資産残高)に基づいて推定された数値

PCAFでは、上記の順番で品質の高い情報源とされており、このヒエラルキーに従い可能な限り上位のデータを用いて算定した上で、平均スコアとして排出量とともに開示することになっています。このヒエラルキーはアセットクラスによって違いますが、前述の例と同じ事業ローンや非上場株投資では表1のようになります。

表1:事業融資ならびに非上場株式投資に関するデータ品質スコア15

現状、金融機関にとって、全てについて高品質とされるデータを利用できる状況にはありません。特にグローバル金融機関にとっては、投融資先の数の多さや地域的多様性から、高スコアのデータを網羅的にそろえるには相応の時間がかかると考えられます。しかしながら、仮にここで品質が低いとされるデータから始めたとしても、ポートフォリオの中で相対的に「金融に係る排出量」の多いセクターや企業、いわゆる「ホットスポット」を特定する取り掛かりとしては、十分有用と言えるでしょう。

ネットゼロ達成のための戦略策定と実行に向けて

さまざまなイニシアチブへの参加にかかわらず、金融機関にとって、科学的な根拠に基づくゼロ・ターゲティングは重要な課題になってくると考えられます。GHG排出量算定を通して、自らの脱炭素に向けて重要性の高いセクターや企業を定量的に把握し、投融資先の脱炭素へのトランジションを促進していく中で、2050年までの各シナリオ下における気候変動リスクの計測を、投融資先の脱炭素対応が移行リスクに及ぼすポジティブな影響も考慮して行うことも、自然と求められるでしょう。

したがって、GHG排出量算出と気候変動リスク計測は表裏一体の問題であり、現状は個別に行われていたとしても、徐々に調和が模索されていくに違いありません。なぜなら、自らのネットゼロ達成への道のりは、投融資先に適用するシナリオ分析の前提とも整合的でなくてはならず、またGHG排出量において重要なセクターや企業は、気候変動リスク計測においても無視できないと考えられるからです。現実的な計画を検討し、実行・モニタリングするサイクルが洗練化されていくにしたがって、ゼロ・ターゲティングは気候変動リスクの吟味と統合的に進められることとなるでしょう。

このように、自らの投融資に起因するスコープ3排出量を適切に反映したGHG排出量算定は、外部のステークホルダーの要請に応えるという点だけではなく、ネットゼロの達成を前提としたビジネス戦略を検討する上で、不可欠なものであると考えられます。このため、これを開示の一要素としてのみとらえるのではなく、むしろ今後積極的なコントロールが必要となる、重要な経営指標の1つとして扱うべきかもしれません。このような取り組みの中で、投融資先のGHG排出量の把握も促進され、カーボンニュートラルを織り込んだ適切な資金配分に、市場全体として近づいていくことが期待されます。

注および出典

- 排出から吸収された分と除去された分を加味して正味ゼロとすること。

- United Nations Environment Programme Finance Initiative(国連環境計画・金融イニシアチブ)

- Collective Commitment to Climate Action

- “Guidelines for Climate Target Setting for Banks”, UNEP FI, 2021

(unepfi.org/publications/guidelines-for-climate-target-setting-for-banks/、2021年10月26日アクセス) - GFANZ(The Glasgow Financial Alliance for Net Zero)には、NZBA(次項参照)の他に、ネットゼロ・アセットマネージャーズ・イニシアチブ、ネットゼロ・アセットオーナーアライアンス、ネットゼロ・保険アライアンス(NZIA)、ネットゼロ・金融サービスプロバイダーアライアンス(NZFSPA)など、さまざまな取り組みがあります。なお、EYはNZFSPAの創立メンバー17社の中の1社となっています。

- Net Zero Banking Alliance

- 単位量の経済活動に伴うGHG排出量のこと。

- “Technical Guidance for Calculating Scope 3 Emissions (version 1.0)”, GHG Protocol, 2013(ghgprotocol.org/sites/default/files/standards/Scope3_Calculation_Guidance_0.pdf、2021年10月26日アクセス)

- “Financial Sector Science-based Targets Guidance Pilot version 1.1”, SBTi, 2021(sciencebasedtargets.org/resources/files/Financial-Sector-Science-Based-Targets-Guidance-Pilot-Version.pdf、2021年10月26日アクセス)

- Sectoral Decarbonization Approach

- その他、SBTiポートフォリオカバレッジアプローチや温度格付けアプローチと呼ばれる手法があります。

- “The Global GHG Accounting and Reporting Standard for the Financial Industry”, PCAF, 2020(carbonaccountingfinancials.com/files/downloads/PCAF-Global-GHG-Standard.pdf、2021年10月26日アクセス)

- Partnership for Carbon Accounting Financials

- 要件はGHGプロトコルと整合的であり、前述のカテゴリー15の投資活動に関するバリューチェーン(スコープ3)に定められた要件に準拠しています。

- ただし1a~3aは対象企業の投融資残高と資本負債の合計が既知、3b~3cは投融資残高のみ既知の場合。2aはスコープ3排出量には適用不可。

サマリー

科学的根拠に基づく手法によるネットゼロへの目標設定とGHG排出量算定に、金融機関が取り組み始めています。投融資先の排出量の把握など課題はありますが、削減計画の具体化が進むに従い、ネットゼロ社会への移行に大きな役割を期待される中、重要な経営指標とすべきものとなってくるでしょう。