EYとは、アーンスト・アンド・ヤング・グローバル・リミテッドのグローバルネットワークであり、単体、もしくは複数のメンバーファームを指し、各メンバーファームは法的に独立した組織です。アーンスト・アンド・ヤング・グローバル・リミテッドは、英国の保証有限責任会社であり、顧客サービスは提供していません。

EY新日本は、衛星データを監査業務で活用することを目的とした「監査×衛星データ×AI」の高度なソリューション開発を進めており、2024年7月4日に「EY新日本、衛星データ活用で会計監査DXを加速」をリリースしました。その内容を具体的に解説します。

本稿の執筆者

EY新日本有限責任監査法人 アシュアランスイノベーション本部 AIラボ 宇宙ビジネス支援オフィス Space Tech Lab

公認会計士 成行 浩史/山本 誠一 データサイエンティスト 西島 駿介

宇宙ビジネス支援オフィス Space Tech Labにおいて、衛星データを活用したDigital Auditの研究開発に取り組んでいる。

要点

- EYは日本の宇宙ビジネス発展に向けて衛星データを会計監査における業務プロセスのデジタル化やビジネスモデルの変革に活用している。

- 世界に点在する日本企業の現場視察の補完、変化検知、物体検知など利用目的ごとに衛星データの活用例は多数考えられる。

- 短期間で成果を出すためには、社内の衛星データ解析人材の育成との解析ノウハウを持つ外部アドバイザーの支援の双方が肝要である。

Ⅰ はじめに

EY新日本は2023年12月に宇宙ビジネス支援オフィスを新設し、EYオーストラリアのEY Space Techチームと連携しながら、宇宙ビジネスの官民連携や宇宙スタートアップのIPO支援、サステナビリティ領域や監査・保証での活用や衛星データ※1自体の信頼性確保に向けたサービス開発を推進しています。本稿では、衛星データを会計監査業務にて活用する取組みを、具体的な事例を交えて紹介します。

※1 衛星データとは、人工衛星から得られるデータを指す。電波、赤外線、可視光を用いたデータがあり、さまざまな分野で活用されている。

Ⅱ 監査業務での活用

監査手続の1つに「実査」と呼ばれる手続きがあります。企業の財務諸表に計上された資産について、監査人が実際に現地で目視により現物を確かめる手続きです。実査のほかにも監査手続において現地を視察し、実際の状況を把握すべき場面は多くあり、衛星データを活用することでより効率的、効果的な監査が実施できる可能性があると考えられます。

実査は資産の実在性や稼働状況等について高い証拠力を得ることができますが、実施が現実的ではない場合や、後述する固有の弱点も存在します。近年、企業のグローバル化により、海外に存在する資産を実査しなければならない状況が増加しており、実査が困難となるケースも増えています。

また、実査の弱点を突いた不正も発生しています。不正の手口としては、監査人に別の場所の類似資産を見せる、確認時のみ稼働が良好であるかのように偽装する、都合の良い一部分だけを見せる、見られると不都合な資産を一時的に地理的/制度的/組織的に実査が困難な場所へ移すなどが挙げられます。

ここで、衛星データを利用することで、<表1>のような点で実査や視察を補完することができる可能性があると考えます。

表1 衛星データによるメリット

|

実査/視察の実施不可能な場合、固有の弱点 |

衛星データによるメリット |

|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

一方で、衛星データにも弱点や課題はあります。例えば、光学衛星画像データ※2の場合、上空から視認できる資産しか確認できない点、購入コストが比較的に高価である点、また天候に左右されるため特定の日時の画像を確実に撮影できる保証がない点が挙げられます。

こういった課題はあるものの、衛星データを実査や視察の代替手段として使うケース以外にも、実査や視察と併用することで、実査の弱点を補足する手段としても有効です。衛星データを閲覧してから現地に赴くことで、往査時に現地で確認すべきポイントを事前に絞り込むなど、衛星データのメリットを生かした手続きにより、監査品質の向上や監査の効率化を実現することが可能であると考えます。

※2 光学衛星画像データとは、一般的な写真と同じく、人間の目で感じることができる可視光線を使って観測した衛星データである。

Ⅲ 活用方法の検討例

さまざまな業種の会計監査における衛星データの活用を検討しています。ここでは、その検討中の3つの具体例を紹介します。

1. 光学衛星画像データによる状況確認

建設業などの監査業務において、海外や山地など、視察が難しい遠隔地にある工事案件の進捗状況を確認する際に、光学衛星画像データを活用することが考えられます。工事案件の進捗状況を上空からの画像で確認する方法です。どの程度詳細に確認できるかは衛星に搭載されているセンサーの能力(分解能)に依存しますが、例えば30cm~50cmの分解能の光学衛星画像データを用いれば、現場のクレーンや資材の有無、工事の進捗状況といった概況の把握が可能です。把握した進捗状況が工程表など他の資料と整合しているかを検証することが考えられます。また、EY新日本が開発した「進捗度異常検知ツール」※3と光学衛星画像データによる進捗状況の把握を連携することで、リスク検知力が向上すると考えます。

ただし、光学衛星画像データは屋内の状況を確認できない等の制約があるため、利用目的によっては、現場視察、航空写真、ドローンでの撮影写真等と組み合わせて実施することが想定されます。

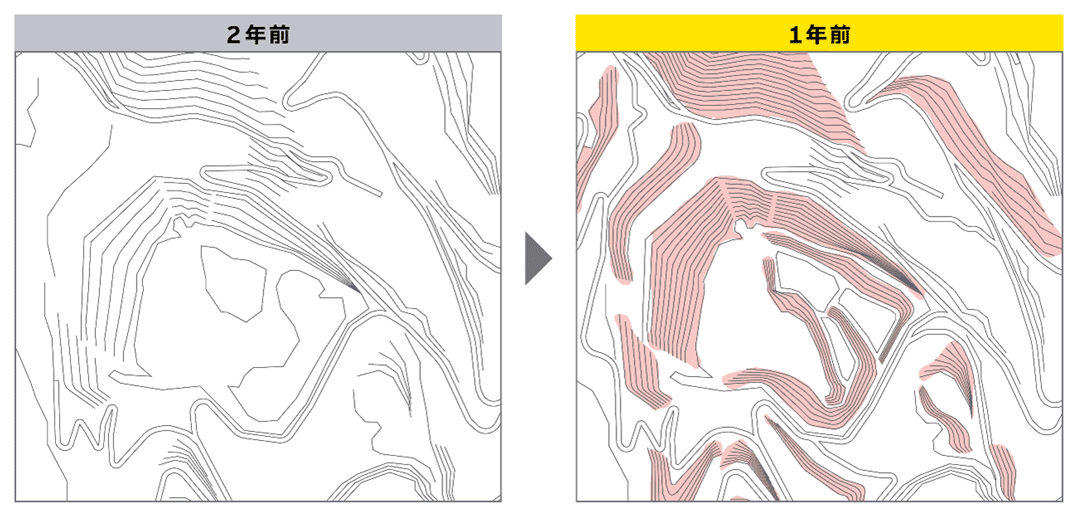

2. 2時点の比較による変化の確認

異なる時点での同一地点の衛星データを比較することで、対象物の状況変化を検知する技術の活用が考えられます。例えば、同じ地点での2時点の光学衛星画像データについて、位置合わせおよび補正を施してから比較し、差分が大きい部分に自動でマークする方法です(<図1>参照)。これが実現できると、現場視察だけでは難しい時系列での変化を効率的に特定できるようになります。現場視察前に変化箇所を確認し、視察時にそこを重点的に視察するなどの活用方法が考えられます。また、雲の影響を受けにくい合成開口レーダー(SAR)※4による変化検出方法と組み合わせた方法も考えられます。

図1 2時点の比較により差分箇所をマークする方法のイメージ図

※3 「進捗度異常検知ツール」とは、AI/機械学習を用いて進捗度の予測を行い、不自然な進捗度の推移を検知するツールである(情報センサー2023年3月号「請負業における機会学習活用したデータ分析」)。

※4 合成開口レーダー(SAR)とは、人工衛星のセンサーからマイクロ波を発射し、地表で反射して返ってきた信号を分析して対象物を観測する方法。雲などの影響を受けずに観測できる特徴がある。

3. 物体を検出し個数や面積の測定

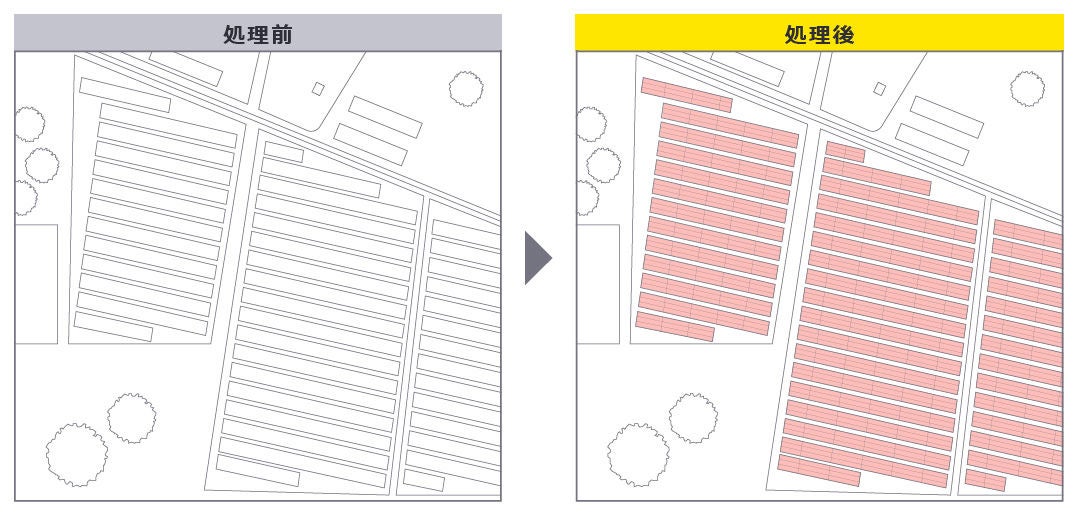

光学衛星画像データに対して画像解析技術を活用し、対象物の個数や面積等を測定する方法が考えられます。具体的な例として、太陽光発電所の太陽光パネルの枚数を算定する方法で説明します。太陽光発電所の光学衛星画像データから太陽光パネルの色域を特定し、<図2>のように太陽光パネルに該当したピクセルを自動で抽出します。そして、識別したピクセルの総面積を1枚当たりの面積で割り返すことで、パネルの枚数を推定することができます。太陽光発電所の資産の実在性の検証や、売電による収益の検証で活用が考えられます。またこちらの方法以外にも、ディープラーニングを使用して物体を識別し測定する方法などが考えられます。

図2 太陽光パネルの枚数を推定する方法のイメージ図

Ⅳ 今後の展望および課題

「Ⅲ 活用方法の検討例」では、光学衛星画像データを上空から写した写真として利用した分析を中心に、その活用可能性を示してきました。なお、SARなどの他の衛星データの利用や、AIによる画像認識の技術を物体検出や画像補正などに活用することで、さらに高度な分析が実現できる可能性があると考えます。

想定される「監査×衛星データ×AI」による高度な分析の例

外部に保管されている資産の実在性確認:

- 自動車やコンテナなど資産の数量を自動認識、計算

- 住所などの情報から所在地の資産を確認し、資産内容との不一致がないかを検証

衛星データから得た情報を用いた財務数値の分析:

- 衛星画像から人流や駐車場の車両台数を識別し、売上高等との整合性を分析

- 高さ情報により露天掘り鉱山の採掘量を計測し、会計数値との整合性を分析

- 複数時点の差分の抽出や高さ情報をもとに、工事の進捗状況等を分析

今後さまざまな活用が期待できる一方、宇宙空間にある衛星で撮影されたデータという特殊性から、監査業務での利用において以下の課題が浮き彫りになりました。

衛星データを監査業務に活用する際の課題

① 経済合理性

ウェブサービスなどで一部無料で入手可能なデータもありますが、場所と時期を特定してアーカイブや新規に撮影した画像を購入する場合、最低購入面積が広く、比較的コストが高額となります。

② データの入手可否

光学画像の場合、天候の影響を受け、対象資産が雲などに隠れてしまう可能性があり、特定の日のデータが取れるとは限りません。

③ 監査証拠として採用する際の論点

衛星データを利用した監査手続の確立、衛星データの信頼性を評価する方法(ディープフェイク対策を含む)が論点としてあります。

衛星データを活用する際には、衛星やセンサーなどに関する知識が必要となるほか、画像のひずみを補正するなどデータの前処理に高度な画像処理技術が必要となります。また、画像の解析についてもディープラーニングなど高度なAI技術を用いる必要があります。新規に宇宙ビジネスへ参入する場合、これら高度な技術を有する人材の雇用または育成がポイントとなるでしょう。また、これら解析ノウハウを有している宇宙ビジネス関連企業と連携することも考えられます。

EY新日本は、株式会社Ridge-i※5(東京都千代田区、代表取締役社長:柳原 尚史)による衛星データ関連の知見の提供や技術的なサポートを受けています。実績のある企業と連携するほか、人材育成の観点においては会計士とデータサイエンティスト双方で衛星データ解析の専門研修を受講しています。

※5 株式会社Ridge-i (ridge-i.com)

Ⅴ おわりに

今後、衛星コンステレーションの発展が進む中、安全保障の分野にとどまらず、サステナビリティやビジネスにおける管理や意思決定の領域など、衛星データが活躍するフィールドはより拡大していくと予想されます。EY新日本では、官民連携や宇宙ビジネスのIPO支援に加えて、衛星データの監査業務やサステナビリティ領域への活用に向けて取り組んでいます。そこで得た知見やユースケースについて発信していくとともに、衛星地球観測コンソーシアム(CONSEO)などの業界団体や宇宙関連ベンダーと連携を図りながら、前述のような実用に向けての課題解決に取り組み、宇宙ビジネスのさらなる発展に貢献していきます。

サマリー

EY新日本は、衛星データを監査業務で活用することを目的とした「監査×衛星データ×AI」の高度なソリューション開発を進めており、その取組みをご紹介しました。

関連コンテンツのご紹介

EY Digital Auditは、さまざまなデータと先端のテクノロジーを活⽤することで、より効率的で深度ある監査を提供します。

スペーステックは現代における最大の変革の1つであり、高解像度の衛星データと人工知能(AI)と機械学習(ML)を組み合わせたツールを使用して地球上の人類の生活を向上させます。このサイトは、急速に成長するスペーステックを探求するためのナレッジハブです。

財務会計・経営のプロフェッショナルとして、宇宙ビジネスの成長を支援します。宇宙スタートアップへの支援、官民連携(PPP/PFI)アドバイザリーの提供、および衛星データの活用について研究開発を進めていきます。

情報センサー

EYのプロフェッショナルが、国内外の会計、税務、アドバイザリーなど企業の経営や実務に役立つトピックを解説します。