EYとは、アーンスト・アンド・ヤング・グローバル・リミテッドのグローバルネットワークであり、単体、もしくは複数のメンバーファームを指し、各メンバーファームは法的に独立した組織です。アーンスト・アンド・ヤング・グローバル・リミテッドは、英国の保証有限責任会社であり、顧客サービスは提供していません。

金融サービスのDX化が進展する中、ステーブルコインなどの新たな価値交換の手段による、新たな価値交換の手段に注目が集まっています。

一方、デジタル化に伴い、AML/CFT(マネー・ローンダリング及びテロ資金供与対策)に悪用されるリスクについても指摘されています。資金決済法などが改正され、事業者には新たなガバナンスが求められるようになります。

要点

- ステーブルコインの実用化が始まる中、わが国においてもステーブルコインの発行・仲介が可能となる法律が制定された。

- 金融サービスのAM/CFT強化策として、高額移転できる前払式支払手段の規制強化や、銀行等の取引フィルタリングや取引モニタリング業務を共同機関に委託できる法改正などが行われた。

- この法改正は、テクノロジーに強い企業にとっては参入機会となるが、参入した際には金融サービス事業者に期待される高度なガバナンス構築が求められることになる。

Ⅰ. はじめに

金融サービスのデジタル化は目覚ましい速度で進んでおり、さまざまなメリットを生んでいる一方、新たなリスクについても指摘されています。特にAML/CFTについては、金融活動作業部会(FATF)において、より高い水準での対応が求められており、今や喫緊の課題となっています。

こうした中、金融庁・金融審議会は「資金決済ワーキング・グループ」(以下、「WG」)を設置し、安定的かつ効率的な資金決済に関する制度の在り方について検討を行い、2022年1月11日に「金融審議会 資金決済ワーキング・グループ 報告」(以下、「報告書」)を公表しました。その内容を受けた「安定的かつ効率的な資金決済制度の構築を図るための資金決済に関する法律等の一部を改正する法律」(以下、「改正法」)の法案が第208回通常国会において、6月3日に可決、成立しました。

本稿では、報告書の検討に至る背景と指摘されている課題の概要を把握した上、改正法のポイントを確認していきます。

Ⅱ. 報告書の概要

報告書では、1. ステーブルコインに関する事項、2. 高額で取引される前払式支払手段に関する事項、3. 銀行等におけるAML/CFTの高度化・効率化に関する事項、の3点について意見がまとめられています。以下、各論点の概要を記載します。

1. ステーブルコインに関する事項

「ステーブルコイン」とは、暗号資産のようなデジタルアセットに、法定通貨などのような比較的価格が安定した資産と連動させて価値の安定性を保つ機構を持つものを一般的に指します。米国などでは既に流通が進んでおり、日本では法制度での取り扱いについてWGで検討されました。

報告書では、ステーブルコインは下表の2種類に分類できるとしています。

|

デジタルマネー類似型 |

暗号資産型 |

|---|---|

|

法定通貨の価値と連動した価格(1コイン=1円)で発行され、同額での償還を約するもの |

アルゴリズムで価値の安定を試みるものといった、デジタルマネー類似型以外のもの |

出典:金融庁「金融審議会 資金決済ワーキング・グループ 報告」(2022年1月11日)を基にEY作成

このうち「暗号資産型」は資金決済法上の暗号資産か金融商品取引法上の有価証券に該当するため、売買・交換やその媒介などを行う業者は既存法制により規制されることになると整理しています。

一方、資金移動業などが扱う既存のデジタルマネーでは、デジタルマネーの「発行者」と、それを移転・管理する「仲介者」が同一であることが前提であるところ、「デジタルマネー類似型」のステーブルコインでは発行者と仲介者が分かれることが多いという相違点があります。報告書では、発行、償還、価値安定の仕組みの提供(通常、裏付資産の管理やカストディサービスを含む)といった機能を担う「発行者」と、移転、管理、取引のための顧客接点などの機能を担う「仲介者」を分離した上、規律の在り方について次の通りに整理しています。

① 発行者に求められる規律

- 発行者の行為は現行法上では為替取引に該当するため、銀行免許か資金移動業登録が求められる

- 金銭信託受益権をステーブルコインとして仲介者が販売・移転するスキームの活用も考えられる

② 仲介者に求められる規律

- 仲介者には、暗号資産交換業者と同様の対応(情報提供、AML/CFT対応、利用者財産の管理、システム対応などを含めた体制整備など)が確保されるべきである

- 海外の者が発行したステーブルコインの場合、発行者の破綻時などに利用者資産が適切に保護されるよう、当該発行者の国内での拠点設置や資産保全などを求める必要があると考えられる

③ 発行者と仲介者の関係に関する規律

- 発行者と仲介者が分離する中でシステム全体としての適切なガバナンス確立が重要となる

- 権利移転のタイミングや、問題が生じた場合の責任範囲などを明確にした上、必要な領域は両者間で契約締結することも考えられる

2. 前払式支払手段に関する事項

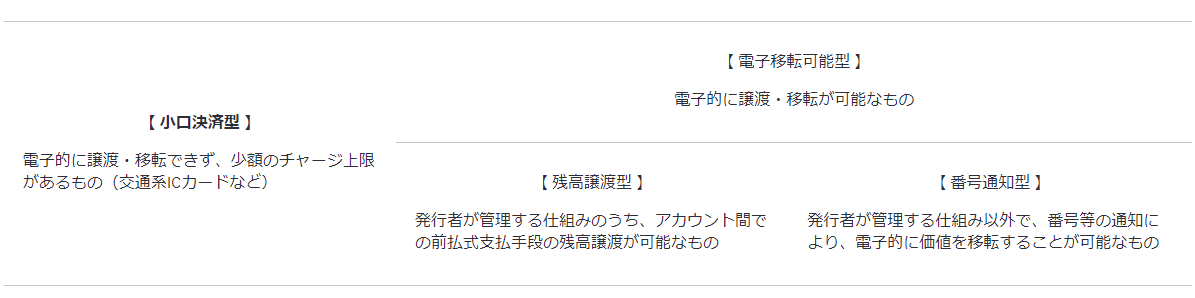

報告書では、前払式支払手段には「紙型・磁気型」と「IC型・サーバ」があるとし、後者については下表の通りに分類できるとしています。

出典:金融庁「金融審議会 資金決済ワーキング・グループ 報告」(2022年1月11日)を基にEY作成

電子移転可能型のうち、残高譲渡型については譲渡可能な未使用残高の上限設定などを事業者に義務付けるといった内閣府令などの改正がなされています。一方、番号通知型については同様の対応は求められていないものの、番号通知型に関する不正利用や不正転売の事例があるとも指摘されています。また、国家公安委員会による「犯罪収益移転危険度調査書」に電子マネーが含まれており、例えば、数千万円のチャージが可能なプリペイドカードが存在することから、前払式支払手段でも高額取引が可能であることなどが指摘されています。

前払式支払手段について検討された規律の在り方の主なポイントは次の通りです。

- 残高譲渡型は譲渡額、番号通知型はチャージ額に着目し、1回当たりの譲渡額・チャージ額が10万円超、または1カ月当たりの譲渡額・チャージ額の累計額を30万円超、という水準を高額の範囲とすることが考えられる

- 譲渡・移転を反復継続して行うことでマネー・ロンダリングなどへの悪用のリスクが高まることから、高額の前払式支払手段の発行者には、資金決済法上の登録申請書への記載や、業務実施計画の届け出を求め、当局によるモニタリングを強化する

3. AML/CFTの高度化・効率化に関する事項

FATFによる「第4次対日相互審査」における結果を受け、継続的顧客管理の一環である「取引フィルタリング」や「取引モニタリング」の高度化・効率化が、各銀行等における検討課題となっています。一方、中小の銀行等にはシステム整備や人材確保などの課題があることを踏まえ、全国銀行協会においてAML/CFT 業務の共同化に向けた検討が進められています。

報告書では、当該業務を共同機関が代行することに意義があるとした上、その場合の規律の在り方について整理しています。主なポイントを記載します。

- 銀行等が取引フィルタリングと取引モニタリングを共同機関に委託することができる

- 共同機関は専業とする(銀行等に対するAML/CFT研修など、一部の関連業務の兼業は認められる)

- 各銀行等は銀行法などに基づいて委託先業務の管理・監督を行うが、一定規模以上の共同機関に対しては業規制を導入し、株式会社形態を基本とするといった参入要件のほか、情報システムや個人情報などを適切に管理できる態勢整備などを求める

- 共同機関は個人情報取扱事業者と同様、個人情報保護法に基づく各種規制・監督などに服する

- 共同機関が各行から受領した個人データを各行別に分別管理し、取引の分析結果を当該行のみに通知している場合、当該行はあらかじめ利用者の同意を得ることなく個人データを共同機関に提供できると考えられる

- 共同機関の分析能力向上のため、機械学習用データセットとして用いる場合、特定の個人との対応関係が排斥された形(個人情報ではない形)で共有できると考えられる

Ⅲ. 改正法の概要

報告書を受け、資金決済法、銀行法、金融商品取引法、犯罪収益移転防止法などに関する改正法案が作成されました。主なポイントは下記の通りです。

1. ステーブルコインに関する事項

- 資金決済法にて、デジタルマネー類似型のステーブルコインを「電子決済手段」、これを仲介する業者を「電子決済手段等取扱業者」と定義し、当該業者を登録制とする

- 電子決済手段等取扱業者には、暗号資産交換業者と同様の業務規制(情報の安全管理、委託先に対する指導、利用者保護の措置、利用者財産の管理など)のほか、「金銭等の預託を受けること等の禁止」「発行者等との契約締結義務」を課す

- 電子決済手段を発行する銀行等または資金移動業者には、自身が発行する電子決済手段に係る電子決済手段等取扱業務を認める

- 銀行法にて、銀行の代理で電子決済手段を仲介する「電子決済等取扱業者」を定義し、当該業者を登録制とした上、「金銭等の預託を受けること等の禁止」「発行者等との契約締結義務」などの業規制を課す

- 金銭信託を用いる電子決済手段を認め、その信託受益権を「特定信託受益権」、それを発行する信託会社等を「特定信託会社」と定義している

- 特定信託会社には、特定信託為替取引に限り資金移動できる「特定資金移動業」を営むことを認める

2. 前払式支払手段に関する事項

- 電子移転可能型のうち、1件当たりの未使用残高、または一定期間の未使用残高の総額が高額であるものを「高額電子移転可能型前払式支払手段」と定義している

- 前払式支払手段発行者が、高額電子移転可能型前払式支払手段を発行する場合、未使用残高の上限額や、使用する電子情報処理組織の管理方法などを記載した「業務実施計画」の届出義務を課す

3. AML/CFTの高度化・効率化に関する事項

- 複数の金融機関等から委託を受けて為替取引の分析を行う者を「為替取引分析業者」と定義し、これを許可制とする

- 為替取引分析業者は株式会社か一般社団法人であることを前提とし、許可申請書類には定款や財務諸表のほか、取り扱う情報の種類や管理などを定めた「業務方法書」の添付が必要である

- 為替取引分析業者は、為替取引分析業と関連業務以外の兼業は不可とする

Ⅳ. おわりに

今後の動向として、6月に法律が成立した場合は同年冬ごろに政令、省令、監督指針などの草案が公開されることが通例です。公布から1年以内に施行される予定ですが、具体的要件が明らかになるまでしばらく時間を要します。

技術の進展により新たなリスクへの対応が求められる一方、ガバナンス強化の施策として活用することも期待されています。金融機関には高度なガバナンスが求められる中、参入企業としては既存の金融サービスに係る規制の内容を参考にしながら態勢整備を進めることが肝要となります。

サマリー

金融サービスにおけるデジタルの活用が急速に進展する一方で、リスクも高まりつつあります。今回の改正法では、高額前払式支払手段の規制強化や、銀行等によるAML/CFT業務の委託を可能とする対応のほか、ステーブルコインの取り扱いについても一定の整備がなされました。事業者においては、高度なガバナンス整備が求められることになります。