EYとは、アーンスト・アンド・ヤング・グローバル・リミテッドのグローバルネットワークであり、単体、もしくは複数のメンバーファームを指し、各メンバーファームは法的に独立した組織です。アーンスト・アンド・ヤング・グローバル・リミテッドは、英国の保証有限責任会社であり、顧客サービスは提供していません。

カーボンニュートラル投資促進税制を活用していますか?~脱炭素に向けた取組みにおける課題とCN税制~

EY税理士法人では10名以上のチーム体制で、長年、各種税額控除の支援を行ってきており、これまでに10件以上のお客様に対して「カーボンニュートラルに向けた投資促進税制(以下、「CN税制」)(注1)」の適用を受けるためのサポートをしてまいりました。

7月から8月にかけて配信するメールマガジンを通じて、CN税制に関する情報を多面的にお伝えしたいと思います。少しでも皆さまのCN税制適用に対するきっかけとなり、投資コストの負担を軽減に資するとともに、温暖化対策ならびにカーボンニュートラル実現に向けた取組みの一助となれば幸いです。

さて、第3回目の本メールマガジンでは、外部のアンケート調査をもとに解説します。

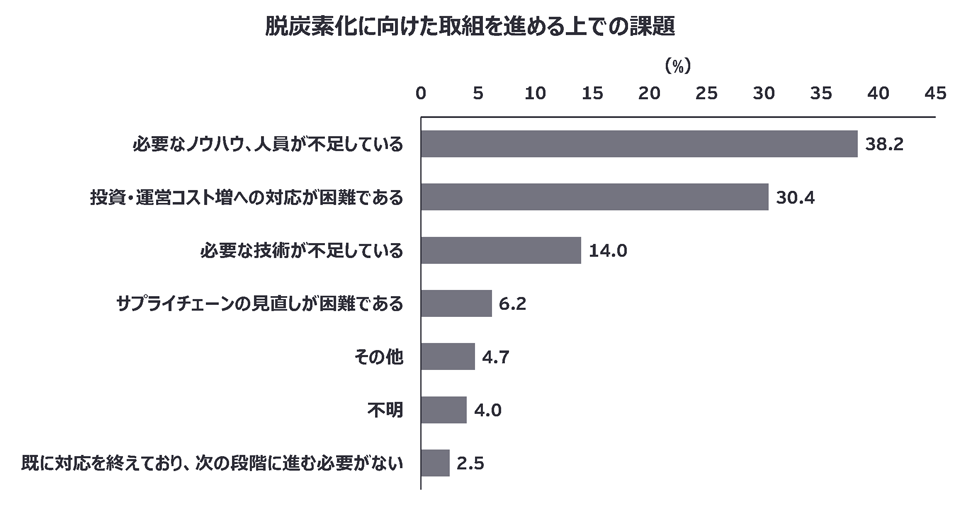

下記のグラフは、脱炭素化に向けた取組みを開始する上での課題に関するアンケート結果です。「必要なノウハウ、人員が不足している」が最も多く、次いで「投資・運営コスト増への対応が困難である」と費用面の負担を懸念している回答が多くなっています。企業の費用負担の軽減に加え、人材やノウハウの蓄積が大きな課題となっていることが分かります。

出典:内閣府「我が国企業の脱炭素化に向けた取組状況 ―アンケート調査の分析結果の概要―」、

https://www5.cao.go.jp/keizai3/discussion-paper/dp222.pdf(2022年8月17日アクセス)

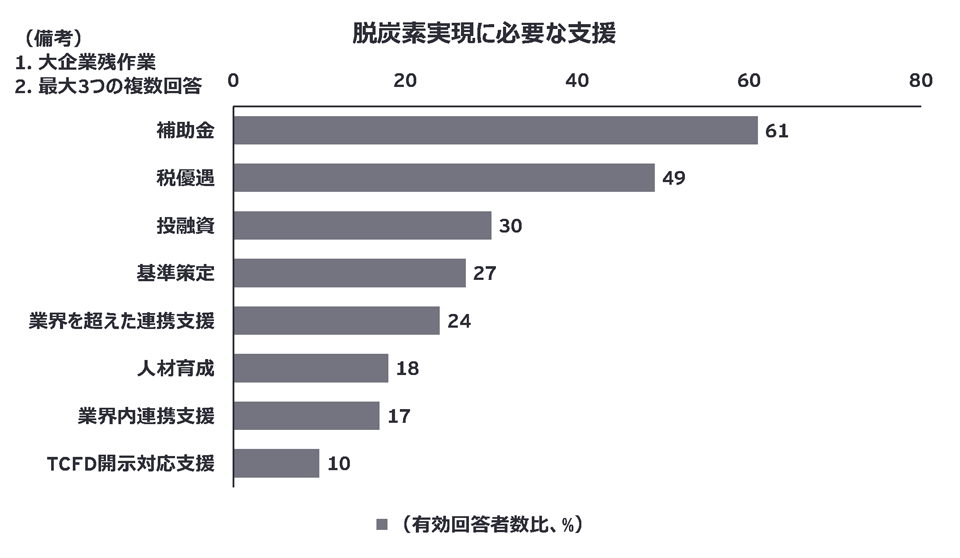

また、下記のグラフは、脱炭素の取組みを進める上での必要な支援に関するアンケート結果です。「補助金」や「税優遇」など、先のグラフでも上位に挙がった費用面の負担を軽減するための要望が多く、次いで「基準策定」や「業界を超えた連携支援」が挙げられています。

上記のうち「税優遇」については、CN税制が、このような課題認識・期待に応えた制度と言えます。

出典:日本政策投資銀行「全国設備投資計画調査(2022年6月)」、

https://www.dbj.jp/pdf/investigate/equip/national/2022_summary.pdf(2022年8月17日アクセス)

なお、内閣府「我が国企業の脱炭素化に向けた取組状況 ―アンケート調査の分析結果の概要―」におけるアンケート結果(注2)によると、脱炭素化に向けた取組みを開始した時期については、「2021年」が突出して多く、「2022年」や「2020年」の回答が次いで多くなっています。このことから、CN税制の適用期限である2024年3月末に向けて、多くの企業で脱炭素化に向けた設備投資が予定されている可能性があります。

このようなアンケート結果を踏まえると、CN税制の認定件数は現在50件(2022年8月17日時点)であるものの、もっと多くの企業が認定を受けられるのではないかと考えられます。

潜在的にはCN税制の認定を受けられるにもかかわらず、実行に至っていないことについての社内的な要因としては、下記が考えられます。

- 炭素生産性(付加価値額÷CO2排出量)のうち、付加価値額は経理部または税務部で把握できるが、CO2排出量は把握していない。

- カーボンニュートラル推進室や経営企画室などの環境を管理する部門や、現場でCO2排出量を管理・把握している工場責任者などは、そもそもこのような税優遇措置があることを認識していない。

- 税優遇措置を受けるために、各種データの収集や部署間の横断的な調整する人員が不足している。

- 本税制を適用することによる社内的なインセンティブが働かない。つまり、税優遇措置を受けても、社員のKPI等に紐づかない。

上記要因のうち、社内的なインセンティブが働かないという面での改善は容易ではありませんが、それ以外の部分については、これまでのCN税制支援実績に基づき弊法人からノウハウをお伝えしながらの円滑な支援が可能です。

投資額の最大10%の税額控除を受けられる本税制について、検討してみてはいかがでしょうか。

(注1)CN税制は、2050年カーボンニュートラルの実現という目標達成に向けて、脱炭素化投資を企業に促すために、令和3年度税制改正で導入された制度です。経済産業省のホームページにおいて、50件(2022年8月17日時点)の認定事例が公表されています。https://www.meti.go.jp/policy/economy/kyosoryoku_kyoka/nintei_cn.html

(注2)内閣府「我が国企業の脱炭素化に向けた取組状況 ―アンケート調査の分析結果の概要―」の図表2を参照、

https://www5.cao.go.jp/keizai3/discussion-paper/dp222.pdf(2022年8月17日アクセス)

幣法人のサービス案内

過去配信メルマガ

- 第1回 カーボンニュートラル投資促進税制を活用していますか?~CN税制の対象となる設備投資~(2022年7月26日配信)

- 第2回 カーボンニュートラル投資促進税制を活用していますか?~CN税制認定のための計画期間および炭素生産性向上率の目標設定~(2022年8月16日配信)

お問い合わせ先

矢嶋 学 アソシエートパートナー

宮嵜 晃 シニアマネージャー

メールで受け取る

メールマガジンで最新情報をご覧ください。