EYとは、アーンスト・アンド・ヤング・グローバル・リミテッドのグローバルネットワークであり、単体、もしくは複数のメンバーファームを指し、各メンバーファームは法的に独立した組織です。アーンスト・アンド・ヤング・グローバル・リミテッドは、英国の保証有限責任会社であり、顧客サービスは提供していません。

一株当たり情報 第1回:一株当たり情報の概要と一株当たり当期純利益の計算

公認会計士 蟹澤 啓輔

1.一株当たり情報とは

一株当たり情報とは、一株当たり純資産額、一株当たり当期純利益金額または当期純損失金額、潜在株式調整後一株当たり当期純利益金額を総称した用語です。貸借対照表上の「純資産」や損益計算書上の「当期純利益」を「発行済株式数」で除す(割る)ことによって、言葉の通り一株当たりの金額を計算した指標といえます。投資家等の利害関係者は一株当たり情報を他の会計期間と比較することや、他企業と比較することによって、投資意思決定等に有用な情報を得ることが可能になります。

一株当たり情報は、「1株当たり当期純利益に関する会計基準(以下、「会計基準」)」、「1株当たり当期純利益に関する会計基準の適用指針(以下、「適用指針」)」、「1株当たり当期純利益に関する実務上の取扱い(以下、「実務上の取扱い」)」において計算方法などが規定されており、以下の解説では上記基準等を基に解説します。

2. 一株当たり当期純利益(EPS:Earnings Per Share)の計算

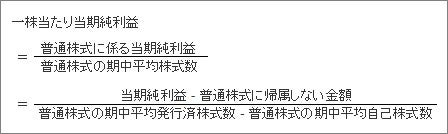

一株当たり当期純利益は、普通株式に係る当期純利益を普通株式の期中平均株式数で除して算定します(会計基準12項)。

具体的には以下の計算式で計算します。

|

当期純利益 |

: |

損益計算書上の当期純利益(または当期純損失) |

|---|---|---|

|

普通株式に帰属しない金額 |

: |

優先配当額、配当優先株式に係る償却(償還)差額など(会計基準15項,16項、適用指針11項) |

|

普通株式の期中平均発行済株式数 |

: |

原則として日次平均、ただし月次平均も認められる(適用指針13項) |

|

普通株式の期中平均自己株式数 |

: |

原則として日次平均、ただし月次平均も認められる(適用指針13項) なお、連結上の一株当たり当期純利益の計算上における自己株式には子会社および関連会社が保有する親会社等の普通株式数のうち親会社等の持分に相当する株式を含める(会計基準17項) |

3.一株当たり当期純利益の意味

一株当たり当期純利益は、株主の持つ一株に関する一会計期間における企業活動の成果を示すことによって、投資家等の利害関係者の投資意思決定等に有用な情報を提供するために開示されます。

一株当たり当期純利益は一会計期間の経営活動による一株の価値の増加額を意味しているともいえます。

一株当たり当期純利益は、財務分析上、企業の収益性を図る指標としてよく利用されます。例えば、同じ企業の当期と前期以前の一株当たり情報を比較することによって、企業の収益性の成長度や株価、配当に対する収益性の比率などの分析が可能です。また、異なる企業間で一株当たり当期純利益を比較することによって、企業規模の影響を除外した収益性を分析することが可能になります。ただし、発行済株式数は企業によって異なるため、企業比較を行う場合単純に数値を比較するだけではなく、株価や配当の情報と併せて分析を行う必要がある点に留意が必要です。

また、株式投資において、株価を分析する指標として利用することができます。例えば、株価を一株当たり当期純利益で除して計算する株価収益率PER(Price Earnings Ratio)という指標を用い、企業間で比較を行うことによって、収益性に対して株価が割安となっていると考えられる企業を判断することができます。

設例

設例を用いて説明します。設例1に基づくとA社の一株当たり当期純利益は、1,250円/株(=当期純利益2,500百万円÷[発行済株式数2,200,000株-自己株式数200,000株])となります。同様にB社の一株当たり当期純利益は2,000円/株(=当期純利益200百万円÷[発行済株式数110,000株-自己株式数10,000株])です。

総資産規模で比較した場合、A社はB社と比較して規模が大きく、当期純利益もA社はB社の12.5倍の利益を計上しています。しかし、一株当たり当期純利益で比較した場合、A社よりもB社の方が大きいことから、B社の方が一株当たりの収益性が高いといえます。また、株価と関連して分析した場合、株価収益率PERはA社が16倍であるのに対し、B社は9倍となっており、B社の株式の方が割安となっていると考えられます。

設例1

|

A社 |

B社 |

|

|---|---|---|

|

総資産 |

100,000百万円 |

5,000百万円 |

|

当期純利益 |

2,500百万円 |

200百万円 |

|

期中平均発行済株式数 |

※ 2,200,000株 |

110,000株 |

|

期中平均自己株式数 |

200,000株 |

10,000株 |

|

一株当たり当期純利益 |

1,250円/株 |

2,000円/株 |

|

(一株当たり)株価 |

20,000円/株 |

18,000円/株 |

|

PER |

16倍 |

9倍 |

(注)優先株式等は発行していない

※ 期中平均発行済株式数(月次平均で計算)の例

- 期首時点の発行済株式数2,000,000株

- 中間決算日に新株予約権が行使され、普通株式400,000株発行

- 期中平均発行済株式数

=2,000,000株 + [400,000株×6カ月/12カ月] = 2,200,000株

4. 期中に株式分割または株式併合が行われた場合

期中に発行済普通株式数が変化する株式併合または株式分割が行われた場合、開示書類に表示する財務諸表のうち最も古い期(有価証券報告書であれば通常前期)の期首に当該株式併合または株式分割が行われたと仮定して普通株式の期中平均株式を計算し、一株当たり当期純利益を算定することになります(会計基準30-2項)。

また、後発事象として当期の貸借対照表日後開示書類の提出日までの間に株式併合または株式分割が行われた場合でも同様に、表示する財務諸表のうち最も古い期の期首に当該株式併合または株式分割が行われたと仮定した上で、一株当たり当期純利益を算定することになるため留意が必要です。これは、本来は開示後発事象に該当するものであるものの、株価収益率が適切に算定されるという見方との整合性や、国際的な会計基準とのコンバージェンスの観点から定められたものです(会計基準59-3項)。

なお、期中に株式分割または株式併合が行われた場合(貸借対照表日後に株式分割または株式併合が行われた場合を含む)、①期中に株式分割または株式併合が行われた旨、および、②一株当たり当期純利益の算定上、上記仮定に従い計算を行っている旨を注記として記載する必要があります(会計基準31項)。

期中に自己株式を取得、または消却した場合

自己株式を取得した場合、一株当たり当期純利益の算定上、取得時点以降の自己株式の増加として期中平均株式数に反映させることになります。また、期中に自己株式を消却した場合、発行済株式数と自己株式数が同時に減少するため、一株当たり当期純利益には影響を与えない(実務上の取扱いQ1 A参照)ことから、表示する財務諸表のうち最も古い期の期首に自己株式の消却が行われたと仮定して普通株式の期中平均株式を計算する必要はないと考えられます。

5. 会計方針の変更または過去の誤謬(ごびゅう)の訂正が行われた場合

「会計上の変更および誤謬の訂正に関する会計基準」に基づいて、会計方針の変更または過去の誤謬の訂正により財務諸表に遡及(そきゅう)適用または修正再表示が行われた場合、当該遡及適用後または修正再表示後の当期純利益の金額に基づき一株当たり当期純利益を算定することになります(会計基準30-4項)。

この記事に関連するテーマ別一覧

一株当たり情報

- 第1回:一株当たり情報の概要と一株当たり当期純利益の計算 (2014.10.22)

- 第2回:一株当たり純資産の計算 (2014.11.07)

- 第3回:潜在株式調整後一株当たり情報と一株当たり情報の開示 (2014.11.17)