EYとは、アーンスト・アンド・ヤング・グローバル・リミテッドのグローバルネットワークであり、単体、もしくは複数のメンバーファームを指し、各メンバーファームは法的に独立した組織です。アーンスト・アンド・ヤング・グローバル・リミテッドは、英国の保証有限責任会社であり、顧客サービスは提供していません。

工事契約に関する会計基準 第3回:建設業・ソフトウェア業における留意点

EY新日本有限責任監査法人 公認会計士 湯本純久

EY新日本有限責任監査法人 公認会計士 井澤依子

EY新日本有限責任監査法人 公認会計士 中村 崇

1.今回のテーマ

「工事契約に関する会計基準」(以下、会計基準)及び「工事契約に関する会計基準の適用指針」の解説シリーズ第3回においては、建設業・ソフトウェア業における留意点について解説します。なお、文中の意見に関する部分は私見であることをお断り申し上げます。

2.建設業における工事進行基準適用上の留意すべき内部統制

工事進行基準は、一般的に会計上の見積りの不確実性の程度が大きく、重要な虚偽表示リスクが高くなることが多いと言えます。会計上の見積りの判断を誤ることによる誤謬(ごびゅう)のみならず、意図的な工事原価総額の見積りの調整や決算日における工事進捗度の調整を通じた工事収益の操作等の不正によるものも含まれ、虚偽の財務報告の事例も発生しています。工事進行基準におけるこれらの背景も踏まえ、関連する監査基準委員会報告書の要求事項を適切に適用するため、平成27年4月30日に「工事進行基準等の適用に関する監査上の取扱い」が日本公認会計士協会より公表されています。

当該監査上の取扱いは、主に「リスク評価手続とこれに関する活動」、「リスク対応手続」から構成されており、重要な虚偽表示リスクを発見、防止するための内部統制についても記載されていることから、「監査上の取扱い」ではあるものの、建設業を営む会社が工事進行基準の適用にかかる内部統制を整備・運用するにあたって参考になるものと考えられます。

ここでは、「リスク評価手続とこれに関する活動」から、評価すべき内部統制について取り上げます。

|

評価すべき内部統制 |

||

|---|---|---|

|

(1)全社的な内部統制 |

||

|

||

|

||

|

||

|

(2)業務プロセスに係る内部統制 |

||

|

||

|

||

|

||

|

||

|

||

|

||

建設業の内部統制については、企業会計ナビ―業種別会計の建設業の箇所においても解説しています。併せてこちらの記事もご覧ください。

3.ソフトウェア業における工事進行基準適用上の留意点

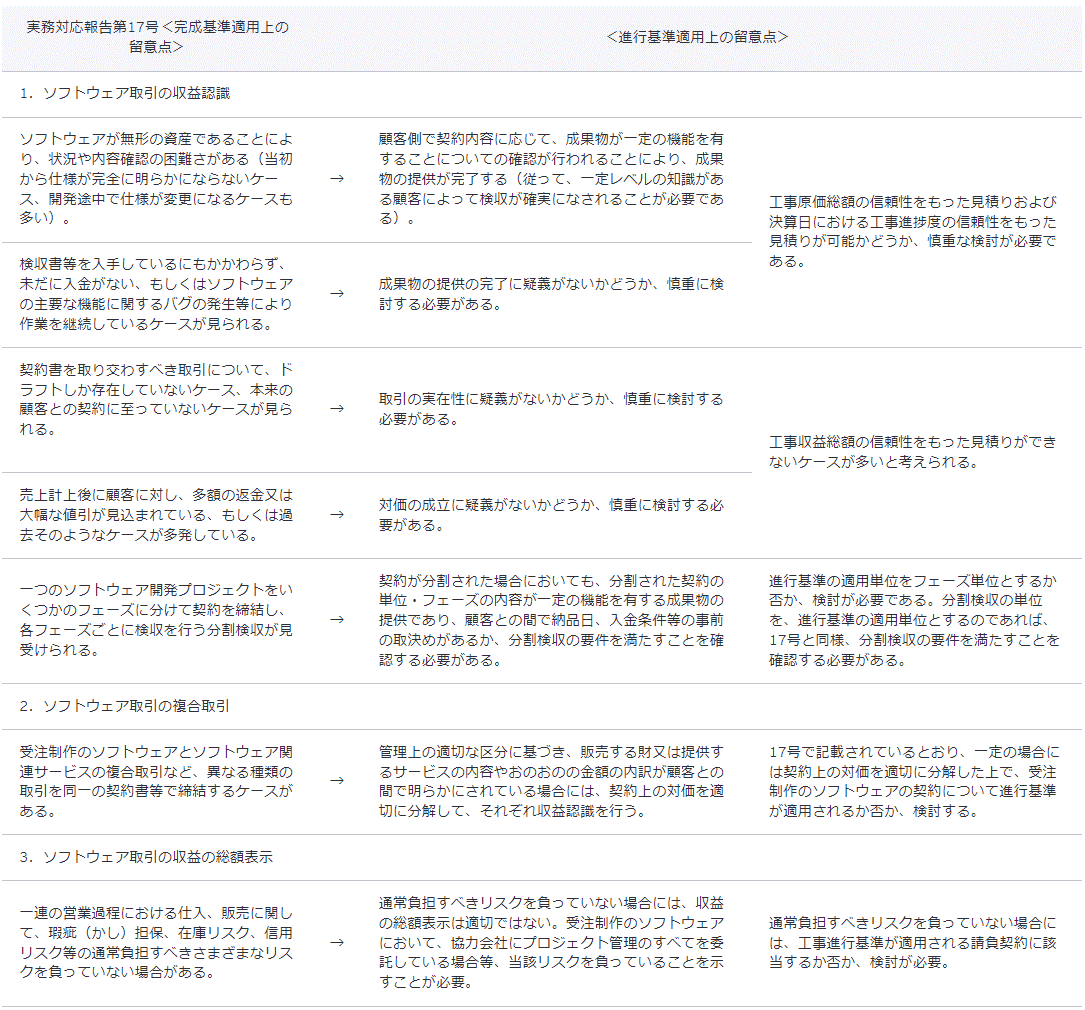

(1)実務対応報告第17号と工事進行基準

第1回において記載したとおり、工事契約の適用範囲にはいわゆる建設等の工事だけでなく、受注制作のソフトウェアも含まれることが明らかにされています。

情報サービス産業において不適切な会計処理が指摘されたことなどを契機に、平成18年3月に「ソフトウェア取引の収益の会計処理に関する実務上の取扱い」(以下、実務対応報告第17号)が公表され、その中では業界の特殊性と、収益認識に当たっての留意点がまとめられています。

従来ソフトウェア業界において、進行基準の適用は一般的ではなかったことから、実務対応報告第17号においては完成基準を前提とした記載となっていますが、ここでは当該実務対応報告のポイントを挙げながら、進行基準適用上の留意点を整理いたします。

(注)上記、実務対応報告第17号の列のうち( )中は筆者のコメント

(2)工事進行基準の適用とJ-SOX

(1)での整理から見られるとおり、工事進行基準の適用に当たっては、完成基準を前提とした実務対応報告第17号の留意点に対する検討が不要になるわけではなく、ここに記載された業界の特殊性を念頭に置いた上で、さらに厳しい検討(進行基準が適用できない場合もある)が求められることに留意が必要です。

工事進行基準を適用するためには、工事原価総額についても信頼性をもって見積る必要がありますが、そのためには原価管理体制の整備が不可欠です。特に受注制作のソフトウェアについては、適切な原価総額の見積りが困難な場合も少なくないため、顧客の求める要件を正確に把握した上で適切に原価を見積り、その後は適時に予算と実績を比較分析し、必要に応じて原価見積を修正するといった、より高度な原価管理が必要と考えます(会計基準第50項、51項参照)。

また、原価総額の見積りに際しては、何を根拠にどのような前提で見積りを行ったのか、社内で適時適切に文書化を行い、見積り変更の際には変更理由と変更の妥当性が明らかになるようにしておくなど、原価管理をより高度に実施するための内部統制の整備・運用が必要といえます。

情報サービス産業の取引慣行の中には、原価総額の見積りを困難にするような要因が現在も残っていると考えられますが、J-SOXの適用を機に取引慣行の改善を促すことが望まれます。

工事契約に関する会計基準

- 第1回:適用範囲、適用時期、工事進行基準の適用要件・会計処理 (2018.08.24)

- 第2回:工事損失引当金、四半期決算における取り扱い、開示項目 (2018.08.24)

- 第3回:建設業・ソフトウェア業における留意点 (2018.08.24)

- 第4回:工事進行基準適用に伴う法人税及び消費税等の留意事項 (2018.08.24)