EYとは、アーンスト・アンド・ヤング・グローバル・リミテッドのグローバルネットワークであり、単体、もしくは複数のメンバーファームを指し、各メンバーファームは法的に独立した組織です。アーンスト・アンド・ヤング・グローバル・リミテッドは、英国の保証有限責任会社であり、顧客サービスは提供していません。

包括利益の表示に関する会計基準 第4回:包括利益に関する注記

公認会計士 七海健太郎

8. 包括利益に関する注記

包括利益に関する注記には、税効果に関する注記と組替調整額の注記の二つがあります。二つの注記は、別々に記載することも併せて記載することもできます。なお、これら二つの注記は、個別財務諸表(連結財務諸表を作成している場合)及び四半期財務諸表においては、省略することができます。

- 税効果に関する注記

包括利益計算書において、内訳項目の金額を税効果控除後で記載する場合、税効果を一括して加減する方法で記載する場合のいずれで表示したとしても、その他の包括利益の各項目別の税効果の金額を注記します。なお、持分法適用会社のその他の包括利益については被投資会社で税効果を控除しており、この注記の対象外です。

- 組替調整額の注記

当期純利益を構成する項目のうち、当期又は過去の期間にその他の包括利益に含まれていた部分を、組替調整額として、その他の包括利益の内訳項目ごとに注記します。

包括利益に関する注記について、別々に開示する場合、併せて開示する場合それぞれの例示は以下のとおりです。

【組替調整額と税効果を別々に開示する場合の例】

① 組替調整額の開示(連結)

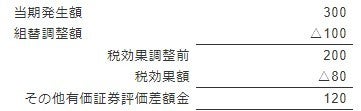

その他有価証券評価差額金:

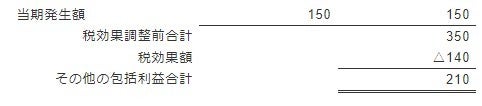

繰延ヘッジ損益:

② 税効果の開示(連結)

【組替調整額と税効果を併せて開示する場合の例】

その他有価証券評価差額金:

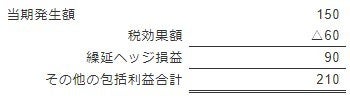

繰延ヘッジ損益:

連載 「包括利益」 一括ダウンロード

包括利益の表示に関する会計基準

- 第1回:包括利益の定義、目的 (2013.04.11)

- 第2回:包括利益の表示等 (2013.04.11)

- 第3回:組替調整額 (2013.04.11)

- 第4回:包括利益に関する注記 (2013.04.11)