EYとは、アーンスト・アンド・ヤング・グローバル・リミテッドのグローバルネットワークであり、単体、もしくは複数のメンバーファームを指し、各メンバーファームは法的に独立した組織です。アーンスト・アンド・ヤング・グローバル・リミテッドは、英国の保証有限責任会社であり、顧客サービスは提供していません。

既存の保険業界からだけでなく、他業種からも新規参入が相次ぐ少額短期保険(少短)業界はどのように創出されるのでしょうか。

要点

- 近年、少額短期保険業界では、保険会社と比べて参入障壁が低く、また規制が緩やかなため多様な商品組成ができる点に着目が集まり、新規に参入する企業が増加している。

- 参入の目的は(1)新たなニーズへの対応、(2)イノベーションの実現、(3)本業・既存事業の補完、(4)ナーチャリング、(5)経営人材育成、と多岐にわたる。

- 参入には新規設立とM&Aの2つの手段があり、いずれも約1年の期間があれば十分だが、新規設立時には基本計画策定・詳細計画策定・実行の3つのプロセスが、M&Aではショートリスト作成・対象企業アプローチなどのプロセスがそれぞれ必要である。

新規参入が相次ぐ少額短期保険業界とは

新規参⼊が相次ぐ少額短期保険業界は、新しい技術や他業種の顧客基盤を活⽤した新たな保険マーケットの創出の場として近年、盛り上がりをみせています。デジタル技術の進化に伴う保険購買⾏動の変化や団塊世代・団塊ジュニア世代を中⼼とした保険業界における顧客基盤の⾼齢化などを踏まえると、この流れは今後も続いていくと考えられます。

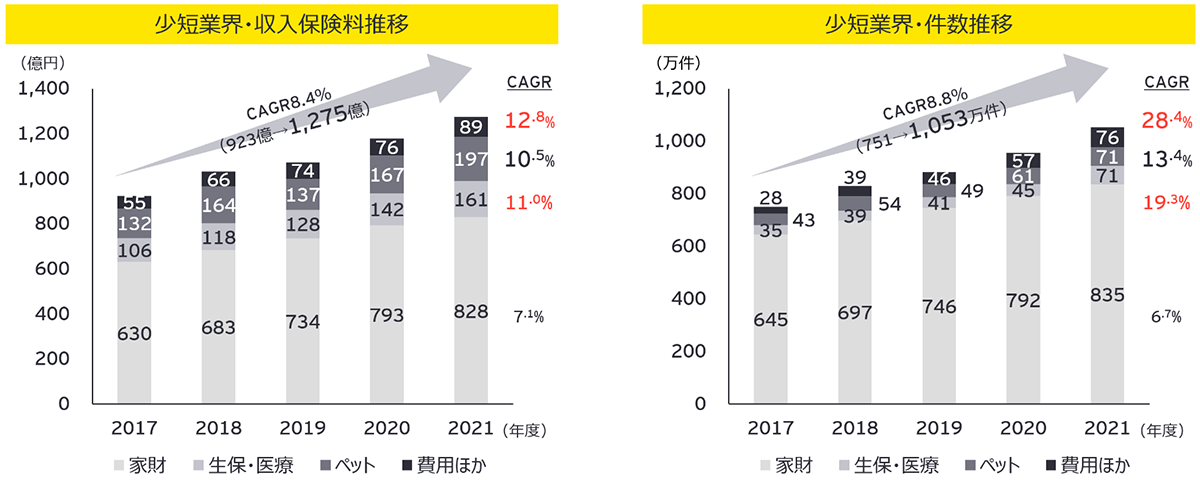

少額短期保険の収入保険料は年々増加しており、2018年度には1,000億円を突破、直近の2021年度には1,275億円規模まで拡大。直近過去5年間では、923億円から1,275億円と年平均成長率8.4%、金額としては約350億円増加しています。

保有件数も収⼊保険料と同じく751万件から1,053万件と年々拡⼤傾向にあり、直近過去5年間で8.8%の高い年平均成⻑率を示しています。

注意:2019年度のペット市場が保険料・件数ともに減少しているが、1社の少短会社の損保化が主要因であり、その影響を除くと保険料・件数ともに増加している。

出所:日本少額短期保険協会「少額短期保険業界の決算概況について」(2017年度~2021年度)を基にEY作成

少額短期保険業界へ参入する5つの目的

なぜ保険会社・他業種を問わず少額短期保険業界へ参⼊し、市場がここまで拡⼤しているのでしょうか。EYがさまざまな少額短期保険業者と対話して⾒えてきた5つの参入⽬的について紹介します。

(1)新たなニーズへの対応

- ライフスタイルや価値観の多様化、マーケット構造変化を背景に、ロングテールニーズが急拡⼤している。

- 従来の保険会社が得意とするプロダクトアウト型の商品は、マスマーケットには効果的だがロングテールマーケットに適しているとは⾔いづらい。

- 少額短期保険業界であれば少量多品種の短期間での開発、市場動向を踏まえた商品の迅速なマイナーチェンジが行いやすい。

(2)イノベーションの実現

少額短期保険は、破壊的イノベーションを構成する「単純」「低価格」「低機能」の3つの特徴を備えている。

|

単純 |

|

|---|---|

|

低価格 |

|

|

低機能 |

|

(3)本業・既存事業の補完

保険以外の他業種から参⼊する際に本業とのシナジー効果を⾒込みやすい。

|

顧客基盤の活用 |

|

|---|---|

|

技術・ノウハウの活用 |

|

|

ストックビジネスの獲得 |

|

(4)ナーチャリング

低価格の少額短期保険商品を顧客に購⼊してもらい、定期的なコンタクトやデジタルマーケティングにより、保険または保険以外の⾃社主⼒商品の購⼊につなげていくことができる。

(5)経営人材育成

事業規模が⽐較的⼩さい少額短期保険業界では、事業⽴上げ・経営理念の策定、事業計画・収⽀計画のPDCA、社会・顧客・株主・従業員対応など、幅広い業務を各メンバーが担当するため、経営⽬線や組織マネジメント⼒・コミットメント⼒などを育むことができる。

少額短期保険業界への参入方法とは

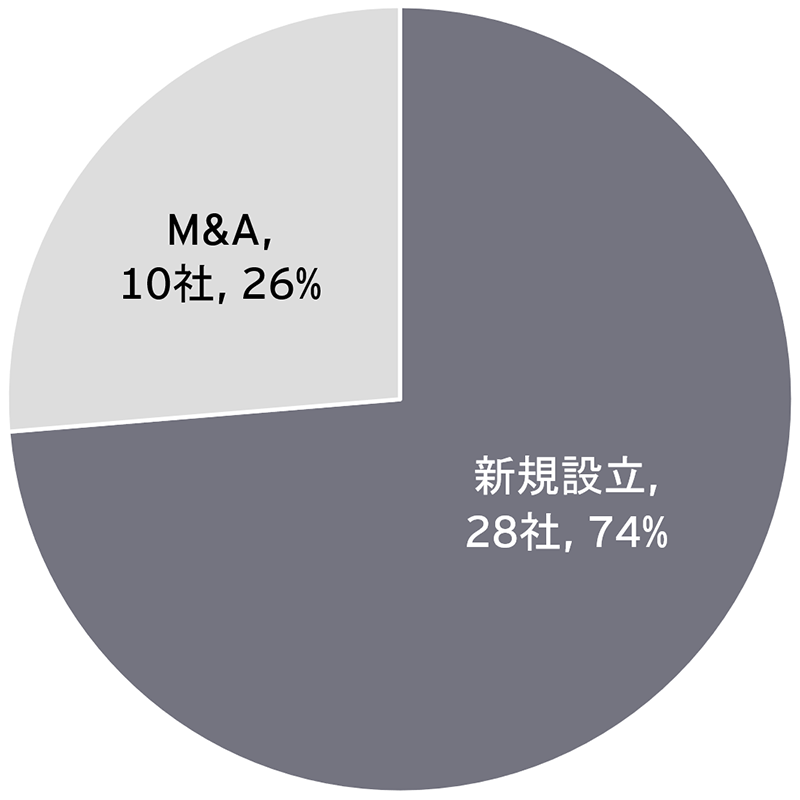

少額短期保険業界への参⼊⽅法には「新規設⽴」と既存少額短期保険業者の企業買収「M&A」の2つのスキームがあり、いずれも1年程度での開業・参⼊が可能と考えられます。

参入方法別・社数※

※ 対象:2016年度~2020年度の新規参入企業。分析対象から、SBIインシュアランスグループ株式会社などのすでに少額短期保険業を営んでいる企業群による企業買収は除いている。

出所:各社ウェブサイト掲載の公開情報を基にEY作成

リスク比較 |

新規設立 |

M&A |

|---|---|---|

|

顧客基盤 |

|

|

|

レガシーアセット |

|

|

|

その他 |

|

|

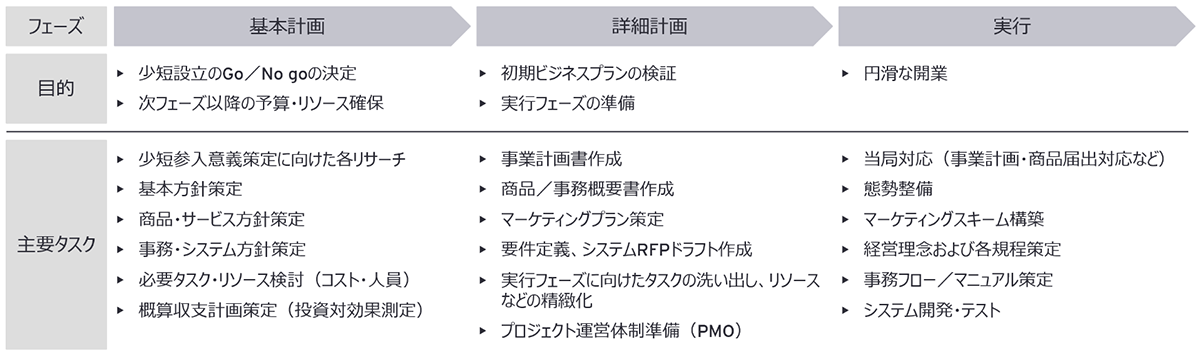

(1)新規設立

新規設立においては、参入可否の判断材料となる参入意義・投資対効果などの「基本計画」を策定し、具体的なタスク・課題を整理した「詳細計画」の策定、開業に向けた「準備・実行」の3つのフェーズをたどっていくことが効果的である。

(2)M&A

M&Aでは、ショートリストを作成し、対象企業へのアプローチ、初期的デューデリジェンス(DD)、意向表明書などの作成、DDおよび統合計画の策定、最終契約書の締結、株式譲渡、PMIといったプロセスが必要となる。

この記事について

この記事は、EYのメンバーが執筆した書籍『少額短期保険の実務―保険業界の新たなイノベーション(株式会社きんざい、2022年7月28日)』の一部をサマライズしたものであり、特記しない限り図表は本書を出所としています。

本書では、少額短期保険業界に携わる弁護士とEYストラテジー・アンド・コンサルティングのコンサルタントが共同で執筆を行い、少額短期保険業界の法規制を押さえながらマーケット概要やトレンド、事業の活用方法・参入方法などについて、実務ベースで具体的な事例を交え解説しています。また実務に沿った事業参入・事業拡大のヒントになることを目指し、実際に少額短期保険業を営む企業の経営者に創業の背景やビジネス上の課題、今後のビジネス展望などについてインタビューも実施しています。

EYストラテジー・アンド・コンサルティング 執筆者:藤嶋昌人、足立恵理子、有田一敬、三村健吾

EYの関連サービス

サマリー

少額短期保険業界は近年、新規参入が相次いでおり、業界内外から注目されています。

本稿では、EYが保険会社や少額短期保険事業者と対話して見えてきた少額短期保険業界の活用方法や参入目的について一部ご紹介しています。