EYとは、アーンスト・アンド・ヤング・グローバル・リミテッドのグローバルネットワークであり、単体、もしくは複数のメンバーファームを指し、各メンバーファームは法的に独立した組織です。アーンスト・アンド・ヤング・グローバル・リミテッドは、英国の保証有限責任会社であり、顧客サービスは提供していません。

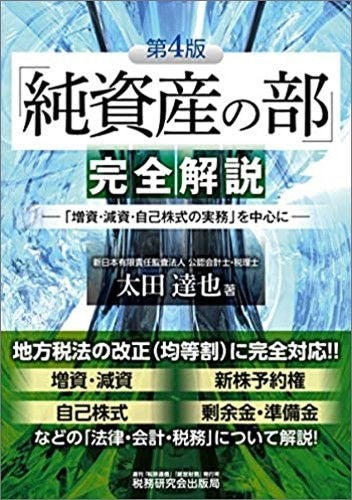

「純資産の部」完全解説 -「増資・減資・自己株式の実務」を中心に-(第4版)

|

出版社 |

税務研究会出版局 |

|---|---|

|

価格(税抜き) |

2,800円 |

|

発行年月 |

2016.10 |

概要

「純資産の部」の実務について法務、会計、税務の各分野を関連づけながら総合的に解説しています。資本取引の実務は、法務、会計、税務が相互に関わる高度な実務処理が要求されるケースが多く、高い専門性が要求される分野です。本書では、具体的な手続、会計処理、税務上の取扱い及び申告調整について解説し、さらに各種法改正の影響を受ける内容を追加、更新しています。実務に携わる皆さまの疑問を解決する有用な一冊となっています。

目次

総論編 純資産の部の意義

第1編 法務編

第1章 増資の法務

第2章 新株予約権の法務

第3章 減資の法務

第4章 準備金の減少に係る法務

第5章 自己株式の法務

第6章 剰余金の配当に係る法務

第2編 会計・税務編

第1章 金銭出資の会計・税務

第2章 現物出資の会計・税務

第3章 無償増資の会計・税務

第4章 新株予約権および新株予約権付社債の会計・税務

第5章 剰余金の配当を伴わない減資(無償減資)の会計・税務

第6章 剰余金の配当を伴う減資(有償減資)の会計・税務

第7章 準備金減少に係る会計・税務

第8章 自己株式の会計・税務

第9章 剰余金の配当に係る会計・税務

第3編 応用編

第1章 完全支配関係がある法人間の資本取引

第2章 適格現物分配

第3章 デット・エクイティ・スワップ(債務の資本化)

第4章 増減資(100%減資を含む)

第5章 増資・減資、新株予約権、種類株式、自己株式の活用

執筆等

新日本有限責任監査法人

太田達也

備考

ご希望の方は書店にてお求めいただくか、出版社へ直接お問い合わせください。