EYとは、アーンスト・アンド・ヤング・グローバル・リミテッドのグローバルネットワークであり、単体、もしくは複数のメンバーファームを指し、各メンバーファームは法的に独立した組織です。アーンスト・アンド・ヤング・グローバル・リミテッドは、英国の保証有限責任会社であり、顧客サービスは提供していません。

売却した固定資産に係る固定資産税の会計処理

Question

売却した固定資産の固定資産税を納付した場合、どのような会計処理を行うのでしょうか。

Answer

固定資産税は、毎年1月1日現在、市町村の固定資産課税台帳に土地、家屋または償却資産の所有者として登録されているものに対して課税されるため、不動産を売却した後でも売主に納付義務があります。固定資産税は、契約日(引渡日)を境に売主と買主が日割計算により負担することが一般的ですので、対象不動産を保有していた期間に対応する部分は租税公課、売却後の期間に対応する部分は購入者から徴収した金額を預り金として処理した上で納付時に取り崩すことになるものと考えられます。

仕訳例

前提条件

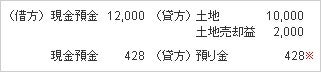

- 6月1日に簿価10,000の土地を12,000で売却

- 年間の固定資産税730

- 年間日数365日

- 固定資産は6月30日に一括納付

① 6月1日土地売却時の仕訳

※ 730÷365日×214日(6月1日~12月31日)=428

② 6月30日固定資産税納付時の仕訳