EYとは、アーンスト・アンド・ヤング・グローバル・リミテッドのグローバルネットワークであり、単体、もしくは複数のメンバーファームを指し、各メンバーファームは法的に独立した組織です。アーンスト・アンド・ヤング・グローバル・リミテッドは、英国の保証有限責任会社であり、顧客サービスは提供していません。

ファイナンスに関連する会計処理と開示

公認会計士 七海 健太郎

Q.

自己資本以外で長期の資金を調達することができる方法でのファイナンスを検討しています。大口の借入を行う際には、シンジケートローンなど特殊なスキームの借入となることが多いですが、会計処理及び開示について留意すべき点はありますか。また、本社ビルなどの資産を利用してセール・アンド・リースバックによっても多額の資金を調達できますが、固定資産の売却なのか金融取引なのか判断に迷います。会計処理及び開示についてどのような点に留意すべきでしょうか。

A.

一般的なファイナンスのうち、シンジケートローンなど負債による資金調達に関しては、資金調達に関連するコストについてどのように処理するかという点や、財務制限条項に関連する開示がポイントになると思われます。一方、セール・アンド・リースバックなど、資産を活用した資金調達に関しては、資金を調達した際の対象資産の譲渡損益をどのように認識するのかという論点が留意すべき点です。本稿においては、シンジケートローンとセール・アンド・リースバックに関する会計上の論点についてそれぞれ触れていきたいと思います。

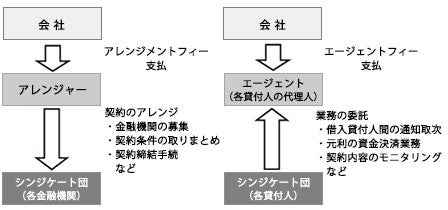

1. 負債での調達(シンジケートローン)に当たっての留意点

金融機関等と金銭消費貸借契約を締結し資金を調達する取引は定型化されており、最も一般的な資金調達として活用されているものと考えられます。しかし、借入額が多額となる場合など、金融機関等側からシンジケートローン形式での融資を求められることがあります。シンジケートローンだと、通常の金利以外にアレンジメントフィー(主に、融資団を組成するための手数料で、資金調達開始時にかかる初期費用です。)、エージェントフィー(主に、借入貸付人間の通知取次などの融資団とのやり取りを代行する手数料で、借入期間にわたって発生するランニングの費用です。)などの手数料がかかることになり、その会計処理について留意が必要です。

コミットメント・フィーの会計処理については、期末に発生主義に基づき、当期に対応する部分を支払手数料として費用に計上する、とされています(移管指針第9号 「金融商品会計に関する実務指針」139項)。しかし、アレンジメントフィーやエージェントフィーなどの手数料については、明確な会計上の取扱いはなく、費用が発生しているか否か実態を検討した上で会計処理を決定する必要があります。また、会計処理は、フィーの名称により画一的に決定するのではなく、手数料の対象となる業務の性質やその対象となる役務の提供を受けているか否かの観点から、実態に応じて決定します。

図1 シンジケートローンでの手数料と対応業務

(1)手数料の会計処理

シンジケートローンに係る手数料のうち、アレンジメントフィーについては、借入開始時に役務提供を受けているため、原則として即時費用処理となります。エージェントフィーについては、融資団との日々のやり取りへの対価ですので、役務提供を受ける期間に応じて費用化されることとなります。例えば、支払が初回のみであれば借入期間にわたって費用化します。いずれの手数料も財務活動に係る費用ですので、営業外費用に計上します。

(2)キャッシュ・フロー計算書での表示

シンジケートローンにより調達した資金はキャッシュ・フロー計算書では財務活動によるキャッシュ・フローに計上されます。ここで、社債の発行による資金調達の場合は、その資金調達の実質手取額は発行価額から社債発行費を控除した額であることから、社債発行費に重要性がある場合は、キャッシュ・フロー計算書上、純額の実質手取額によって表示し、重要性がない場合は、それぞれのキャッシュ・フローを総額によって表示することができます。シンジケートローンのアレンジメントフィーに重要性がある場合には、社債発行のケースと同様に純額である実質手取額で計上することも考えられます(参考:移管指針第6号「連結財務諸表等におけるキャッシュ・フロー計算書の作成に関する実務指針」40項)。

(3)関連する開示

シンジケートローン等の特殊な借入については、財務制限条項が付されることが多くあり、これに関連した開示についても留意が必要です。

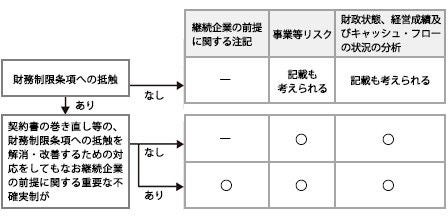

① 継続企業の前提に関する注記

借主が遵守すべき項目で予め定める条件に該当した場合に効力が発生する条項(コベナンツ)の中で、財務指標を一定以上に維持することを求める条項が、いわゆる財務制限条項です。実務的に見受けられる財務制限条項の例としては、一定時点の純資産の75%以上を維持すること、2期連続で経常損失を計上しないことなどが挙げられます。

その条項を遵守できないと、借入金の期限の利益を逸失し、金融機関等は直ちに返済を求めることができるなどとされており、抵触する場合には、継続企業の前提に重要な疑義を生じさせるような事象又は状況として例示される、「借入金の返済条項の不履行又は履行の困難性が生じている状況」となるため、継続企業の前提に重要な疑義が生じていないか、慎重な判断が必要です。 継続企業の前提に重要な疑義を生じさせるような事象又は状況が存在し、当該事象又は状況を解消し、又は改善するための対応をしても、継続企業の前提に関する重要な不確実性が認められる場合、継続企業の前提に関する注記が行われますが、財務制限条項に抵触していない場合でも、事業等のリスクとして、記載することも考えられます。これらをまとめたのが図2です。

図2 財務制限条項に関する開示(○は開示を意味します)

※1:事業等リスクにおいて、「重要事象等が存在する旨及びその内容」を記載した場合には、財政状態、経営成績及びキャッシュ・フローの状況の分析において、「当該重要事象等についての分析・検討内容及び当該重要事象等を解消し、又は改善するための対応策」を具体的かつ、分かりやすく記載することとされています。

② 追加情報

監査・保証実務委員会実務指針第77号「追加情報の注記について」において、財務諸表に追加情報として注記すべき例として、財務制限条項が財務諸表等に重要な影響を及ぼすと認められる場合などが挙げられている点に留意が必要です(追加情報の注記について 5項)。また、四半期財務諸表において記載が必要と認められる追加情報として、財務制限条項に抵触している状況が列挙されていることにも留意が必要です(追加情報の注記について 18項)。

2. 資産を活用しての調達(セール・アンド・リースバック)に当たっての留意点

資金使途が資産の取得の場合、リースにより取得を行うこともありますが、自己が保有する資産をセール・アンド・リースバックすれば、資産を売却したのと同等の資金を調達することが可能となります。一般的に、セール・アンド・リースバックは、将来的な移転が視野に入っているが現時点では使用を継続したい本社ビルなど、売却価値のある資産を対象として行われますが、売却損益の認識時点などについて、会計上の留意点があります。

(1)会計処理

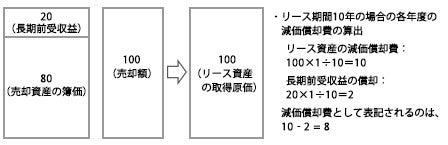

セール・アンド・リースバック対象資産の売却時の損益については、長期前払費用又は長期前受収益等として繰延処理し、リースバックし、オンバランスしたリース資産の減価償却費の割合に応じ減価償却費に加減して損益計上されます(リース取引に関する会計基準の適用指針49項)。セール・アンド・リースバック取引におけるリースは、ファイナンス・リースに該当することが多いですが、リースがオペレーティング・リースに該当する場合は、賃貸借処理になり、売却取引とリース取引は別個のものとして扱われるため、取引時点で売却損益を認識します。なお、リースが所有権移転外ファイナンス・リースに該当し、残価保証がなければ、リース資産の減価償却において残存簿価がゼロになるため、減価償却額が売却前と比較して異なることになります。

図3 ファイナンス・リースの場合の減価償却費の算出

(2)キャッシュ・フロー計算書での表示

固定資産を売却して資金を捻出した場合、キャッシュ・フロー計算書では投資した資産からの資金の回収として投資活動によるキャッシュ・フローとして表示します。これによるとセール・アンド・リースバックの場合も、固定資産の売却による調達額は投資活動によるキャッシュ・フローとし、リース取引を非資金取引として注記することになりますが、実務上は、一連のリースバック取引を金融取引と考え、固定資産(リース資産)を担保に借入を行ったのと同様の性質のものであることから、調達額を財務活動によるキャッシュ・フローとして表示している例が多いと考えられます。なお、リースバックがオペレーティング・リースの場合は、資産売却と同様に、投資活動によるキャッシュ・フローになると考えられます。

リース料の支払の際には、支払リース料のうち元本返済額部分を財務活動によるキャッシュ・フロー区分に、利息相当部分については企業の採用した支払利息の表示区分に従って営業活動によるキャッシュ・フロー区分又は財務活動によるキャッシュ・フロー区分に記載します(移管指針第6号 「連結財務諸表等におけるキャッシュ・フロー計算書の作成に関する実務指針」34項)。

また、ファイナンス・リース取引は、注記すべき重要な非資金取引の例とされている点にも留意が必要です(連結キャッシュ・フロー計算書等の作成基準 注解9)。

図4 リースバック取引がファイナンス・リースの場合とオペレーティング・リースの場合の対比

|

ファイナンス・リース |

|||

|---|---|---|---|

|

調達額(売却額) |

投資キャッシュ・フロー(+) |

財務キャッシュ・フロー(+) |

|

|

リース料 |

元本返済額部分 |

営業キャッシュ・フロー(+) |

財務キャッシュ・フロー(-) |

|

利息相当部分 |

営業or 財務キャッシュ・フロー(-) |