EYとは、アーンスト・アンド・ヤング・グローバル・リミテッドのグローバルネットワークであり、単体、もしくは複数のメンバーファームを指し、各メンバーファームは法的に独立した組織です。アーンスト・アンド・ヤング・グローバル・リミテッドは、英国の保証有限責任会社であり、顧客サービスは提供していません。

国内データセンター(DC)市場は高い成長が見込まれており、魅力的なビジネスとして注目されています。日本企業がこの市場を事業機会として捉え、どの領域で新規参入や事業拡大を検討するかに当たり、考慮すべき5つの要諦(自社ケイパビリティの活用、人材確保、業界への入り込み、組織体制づくり、外部環境変化への対応)を解説します。

要点

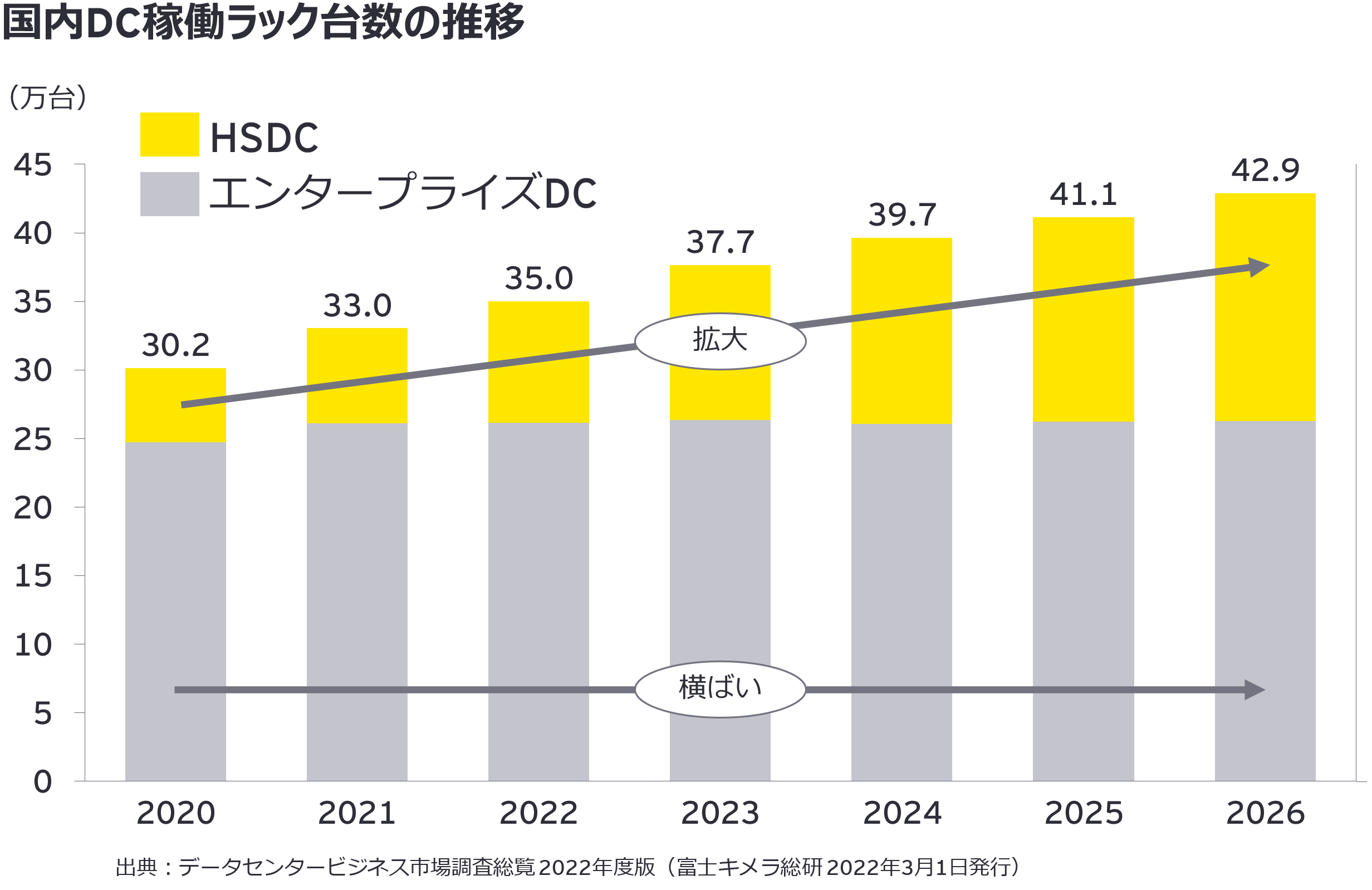

- 国内DC市場は、「エンタープライズDC(従来型DC)」が横ばいで推移する一方で、「ハイパースケールDC(HSDC)」の拡大が市場をけん引し、2021年の約3兆円から2026年には約4兆円と、年平均成長率(CAGR)が6.5%で成長すると予測されている。

- DCビジネスを取り巻くステークホルダーは、DC事業者以外にも、設計、ゼネコン、コンサル、ファシリティメーカー、電力、通信、金融スポンサーなど多数存在する。

- グリーン対応、政府による地方DCの推進、テクノロジー進化による産業構造・ライフスタイルの変化など、外部環境の動向がDC市場へ大きな影響を及ぼす。

クラウドサービスの拡大に伴い、外資系メガプラットフォーマーをはじめとしたメガクラウド事業者の日本国内向けHSDCへの投資が活発になっています。一方で、一般企業が主に利用する従来型のエンタープライズDCも底堅いニーズが存在しています。

これらのDCビジネスはさまざまなステークホルダーが存在し、複雑に絡み合って事業を展開していることをご存じでしょうか。

本稿では、国内DCビジネスにおける市場動向やステークホルダー、外部環境変化を整理することで、今後日本企業が事業機会を獲得するために考慮すべき要諦について解説します。

1. 日本国内におけるDC市場規模の推移と見通し

DCビジネスの国内市場規模は、2021年の約3兆円から2026年には約4兆円とCAGR6.5%の成長が見込まれており、関連する設備投資も活況となっています。

このようなDCビジネス成長の背景としては、企業のシステム開発における選択肢として、大規模な設備投資を必要とせず、安定稼働や信頼性、拡張性を確保できるパブリッククラウドサービスの採用が拡大していることが挙げられます。また、新型コロナウイルス感染症(COVID-19)による生活様式の変化やリモートワークの利用拡大なども追い風となり、一般消費者をエンドユーザーとするクラウドサービスの需要も増加しています。その結果、メガクラウド事業者や、HSDCを賃貸するDC事業者(以後、HSDC事業者)による国内投資も加速し、HSDC市場がDC市場の成長をけん引しています。

一方で、SIer(システムインテグレーター)や通信事業者などが展開するエンタープライズDC市場も一定の需要を見込んでいます。具体的には、企業のBCP(事業継続計画)/災害復旧対応や、バックアップ体制の構築を目的としたプライベートクラウドへの移行、ハイブリットクラウドの拡大、金融・医療・製薬などのセキュリティレベルや個人情報保護の観点でパブリッククラウドへ移行が困難なことなどを理由に、旧システムの残存・更新が継続的に生じることから、エンタープライズDC市場は横ばいで推移するものと想定されます。

このような市場環境を捉え、エンタープライズDCを展開するDC事業者がハイパースケール領域へ事業拡大を図るなど、成長領域への積極的な投資も生じています。また、通信ネットワークや電力などのDC市場を取り巻く関連事業者にとっても、HSDC市場の拡大を新たな事業機会として捉え、提供サービスの拡大や新規参入機会の獲得が期待されています。

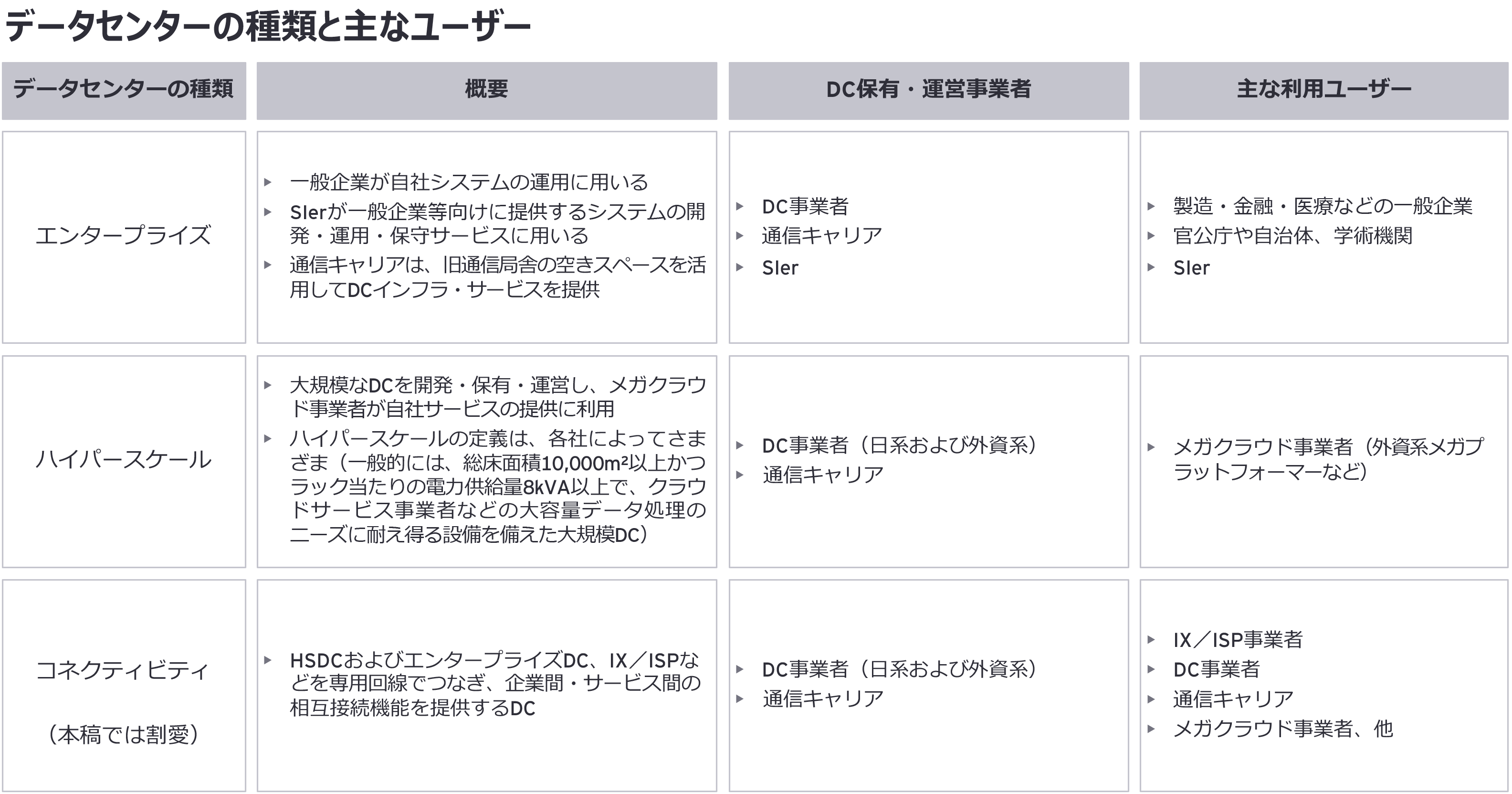

2. 主なDC利用ユーザー

このように成長が期待されているDC市場ですが、どのようなユーザーが存在するのでしょうか。

外資系プラットフォーマーをはじめとした「メガクラウド事業者」と、製造・金融・医療・SIerといった「一般企業」に大別されます。なお、後者には官公庁や自治体、学術機関なども含まれます。

メガクラウド事業者は、自社のクラウドサービス提供を目的としてDCを利用することから、超低遅延、高速・大容量データ処理など、自社サービスの品質担保が前提条件となります。そのため、大規模なデータトラフィックに対応可能な大規模なDC(HSDC)へのニーズは高いものとなっています。

一方、一般企業には、製薬会社や金融・医療機関などを中心として、セキュリティレベルの担保や個人情報保護などの観点から、クラウド上での構築に適さないシステムへのニーズがあります。また、SIerはシステム開発・運用などのマネージドサービスを提供する基盤として自らDCを保有したり、他社のDCを賃借したりしています。

さらに、メガクラウド事業者および一般企業に共通して、BCP・災害復旧、セキュリティ対策は重視されます。

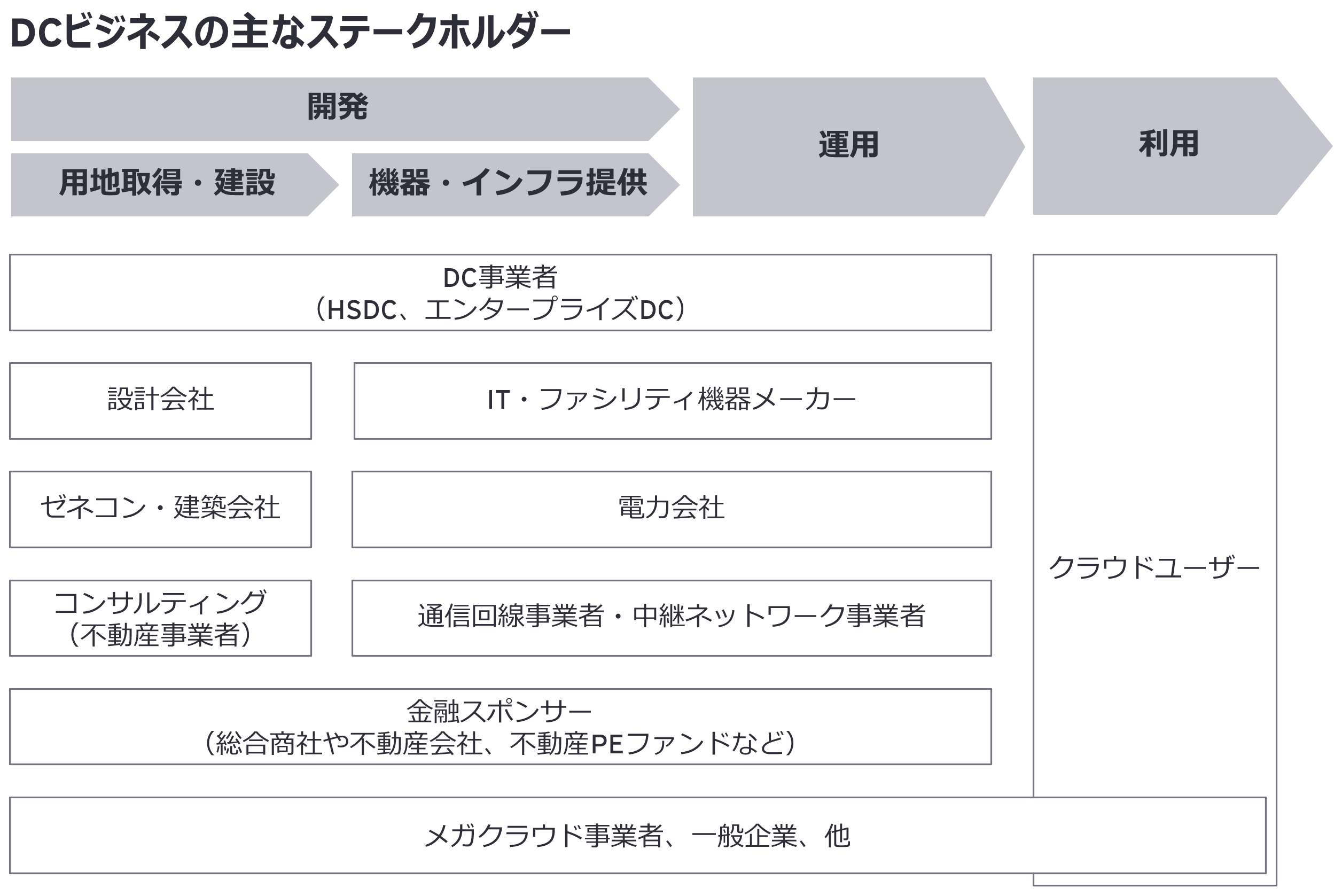

3. DCビジネスにおけるさまざまなステークホルダー

DCビジネスを取り巻くステークホルダーとして、メガクラウド事業者や一般企業に代表されるユーザー以外にも多くの関連事業者が存在します。

まず、DC開発時の用地取得・DC建設におけるステークホルダーとして、設計会社、ゼネコン・建築会社、コンサルティング事業者などが挙げられます。これらの事業者は、主にDC事業者からの要件提示を受け、候補用地の探索、取得からDC建屋の建設までの役割を担います。また、コンサルティングについては、特にメガクラウド事業者が自らの投資で国内にHSDCの建設を行う場合に、HSDC事業者の代わりに不動産事業者などが仲介します。その際、用地取得や関連事業者との調整など日本の商慣習を踏まえたコンサルティング支援を行うことが多いと言われています。

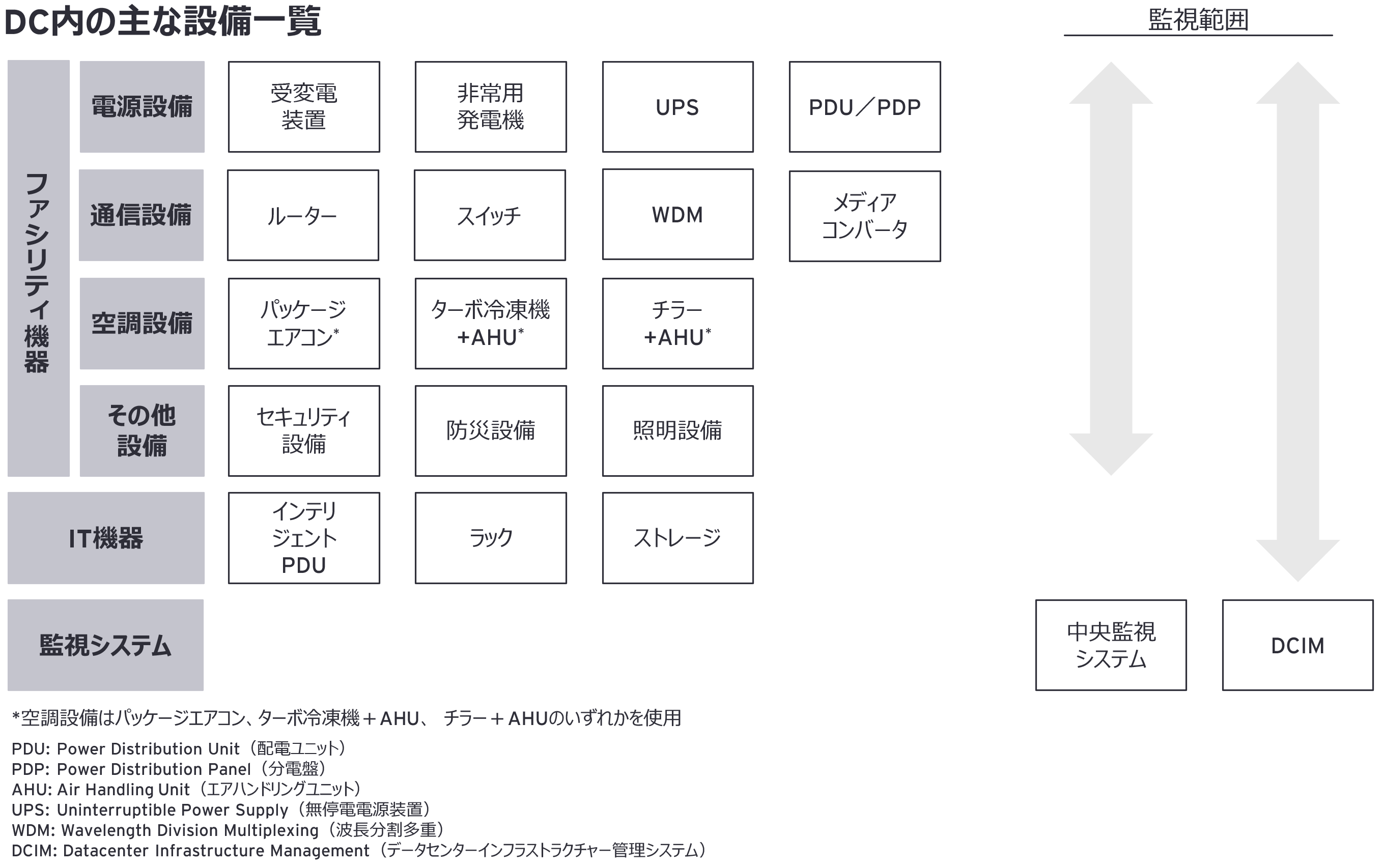

機器提供では、空調機器や電源設備、およびそれらを監視する中央監視システムやデータセンターインフラストラクチャー管理システム(Data Center Infrastructure Management、以下DCIM)を取り扱うファシリティメーカー、加えて、サーバーや通信機器などを取り扱うIT機器メーカーが存在しています。

インフラ提供では、HSDCに必要な高圧電力を安定的に供給する電力会社、DC間やインターネットエクスチェンジ(IX)、インターネットサービスプロバイダー(ISP)とのコネクティビティを担保するための通信回線を提供する通信回線事業者や中継ネットワーク事業者が存在しています。

DC運用の主体は、HSDCおよびエンタープライズDCに共通で、DC事業者となります。DCの保守・運用を行う際に、前述のステークホルダーとの調整を主導します。

以上のことから、開発から運用までのいずれのタイミングにおいても、DC事業者がハブとなってDC事業を運営していきます。なお、HSDCの開発計画は、メガクラウド事業者のDC利用ニーズに依存することが大きく、細かな仕様をメガクラウド事業者が指定して開発・運用されることが多くあります。時には、メガクラウド事業者が各ステークホルダーに対して、直接コミュニケーションを取って要望を伝えることもあります。

また、DCが大規模な場合には、前述のステークホルダーに加えて、DCビジネスの資金提供主体(金融スポンサー)として総合商社や不動産会社、不動産PEファンドが関わることが多くあります。DC事業者が資金負担軽減のために金融スポンサーに参画を依頼する場合や、その逆に、金融スポンサーが先に適切な土地を確保した上で、DC事業者に提案や持ち掛けをすることもあります。また、昨今では金融スポンサーがDC事業者に対して出資または買収をした上で、不動産および資金提供のみならず、DC不動産管理や運営管理を行う動きも出てきています。

4. DC市場を取り巻く環境変化

このように多くのステークホルダーが存在するDCビジネスですが、今後DC市場を取り巻く環境はどのように変化するのでしょうか。

外部環境変化を踏まえることで、DC市場で自社がどのように事業展開するか、どのように新規参入するかを検討する糸口になると考えられます。

① グリーン対応

データトラフィックの増加を背景にDCは大規模化が進み、消費電力が増大しています。カーボンニュートラルなどのグリーン化に対する全世界的な要請は進むものの、日本ではいまだ再生可能エネルギーの供給率も低く、カーボンフリー化は道半ばの状況です。そのため、消費エネルギーの抑制および効率化といったグリーンDCへの取り組みは限定的です。

一方で、グリーン対応が進む海外の影響を受け、メガクラウド事業者からの要請が急速に広がる可能性があり、対応策を早期に検討しておく必要があると考えられます。

② 政府による地方DC推進

昨今、政府によるDC地方分散化⽅針の打ち出しや補助⾦制度が整備されています。具体的には、DCやIX拠点の地方分散ならびに海底ケーブルの新設に伴う電⼒・通信インフラ整備費⽤の補助金制度です。それにより、DCや海底ケーブルの陸揚局を地⽅に設置する狙いがあります。一方で、地⽅への分散が進展していくためには、投資費用の補填(ほてん)だけでは不十分です。電⼒の冗⻑性確保、低遅延実現のために通信ネットワークの距離・接続性の担保、DC内就労人材の供給、そして何よりもDCユーザーの確保などが最大の課題となります。DCを地方に建設してもユーザーが見つからなくては事業収支が成り立ちません。現状のDCが人口過密エリアの東名阪に集中して存在していることがその証左と言えます。これらの課題を複合的に解決して初めて、DCの地方分散が進むと考えられます。

③ テクノロジー進化による産業構造・ライフスタイルの変化

クラウドサービスの拡⼤に加え、今後はデジタルツインによる⾃動建設ロボット制御や遠隔⼿術、⾃動運転などに用いるデータのエッジ処理、XR(クロスリアリティ)やリアルタイム実況などのコンテンツ増加など、膨⼤なデータをリアルタイムに処理するニーズが拡⼤することが見込まれます。これにより、超高速・大容量・低遅延データ処理へのニーズがより一層高まるものと想定されます。DC事業者やメガクラウド事業者によるDC関連投資は、当面通信トラフィックの集中する関東・関西圏になるものと想定されますが、併せて周辺地域への染み出しやエッジサイドを含む地方への投資が進む可能性もあり、それらの動向に注視していく必要があります。

5. 日本企業がDCビジネスに参入する上で考慮すべき要諦

今後日本企業がDCビジネスに参入する上で、どのような観点に留意し、事業機会を探索していけばよいでしょうか。

事業機会を検討するためのアプローチの参考として、以下に5つの要諦を整理しました。

① 自社ケイパビリティを生かした提供価値・サービスの検討

自社の既存事業・サービスと親和性の高いDC事業領域を見定めて、小さくともまず参入することが重要となります。その事業が橋頭保となり、染み出しにより事業領域や対象となるユーザーを拡大していくことが可能となります。

また、自社の事業領域が大きく異なり、完全なる新規事業参入となる場合は、まずは土地提供を前提とした金融スポンサーとなることも一案です。DCビジネスでは適地確保が最も重要な成功要件です。一方で、多くの大企業が旧工場・倉庫用地などの遊休地をどのように活用するかが悩む点の1つかと思います。マンション・商業ビル開発などにしていた土地をDCとして活用することは新しいCorporate Real Estate戦略として注目されています。このような土地提供を伴う金融スポンサーとしてDC事業に参画し、運営ノウハウを学ぶことで、他事業領域へと展開することが可能となります。その他には、総合商社やDCファンドが組成するプロジェクトに出資して運営ノウハウを学ぶ方法や、既にDC運営に経験のある会社を買収して参入する方法なども考えられます。

② 英語×専門人材の確保

HSDCの主なユーザーであるメガクラウド事業者は、外資系企業です。彼らが国内で事業拡大するに当たって、土地の取得や日本の商習慣に精通し、かつ英語スキルを持った人材の需要が高くなっています。また、DCを運営する上でも、電気・通信などの専門スキルに加え、海外の親会社からの問い合わせ対応などを想定し、英語スキルを併せ持った人材の需要が高まっています。一方で、こうした人材は非常に限られ不足しています。そのため、リスキリングなどを含めた自社人材への投資も事業機会獲得につながる可能性があります。

③ DCビジネスのステークホルダーのインナーサークルへの入り込み

DCユーザーおよびDC事業者の動向を一早くキャッチし、自社としてどのようにアプローチするかを具体化することが重要になります。特に、DCビジネスは限られたプレイヤーで閉じて展開されている傾向が強く、参入障壁が相応に高い業界と言われています。そのため、何らかの領域・サービス提供によって、ステークホルダーのインナーサークルに入り込み、それを起点に事業を広げることが肝要となります。

また、メガクラウド事業者の国内への投資権限が日本現地法人にない場合が多く見受けられます。そのため、メガクラウド事業者の最新動向やニーズを把握するためには、国内だけではなくグローバルでのコネクションの構築が必要になります。グローバルでの大規模な展示会などは、メガクラウド事業者や関連事業者の意思決定者による情報交換の機会となっているため、DC事業への参入を検討する企業は積極的に参加するべきと考えます。

④ 多様な顧客ニーズに応える柔軟な組織体制づくり

急速なクラウドサービスやコンテンツサービスの普及を捕捉するためには、DC開発における投資意思決定の迅速さが重要になります。特にメガクラウド事業者やHSDC事業者からは、柔軟かつ迅速なオペレーションによるサービス提供や、素早い投資意思決定が好まれる傾向にあります。自社が、そのような動きに対応可能な組織体制になっているかを今一度見直してみることが大切です。

⑤ 外部環境変化への対応

テクノロジー進化によりデジタルツインや自動運転、XRなどのさまざまなユースケースが今後生まれると考えられます。その結果、DCの超低遅延や超高速処理のニーズがさらに高まっていくものと考えられます。また、グリーン対応や地方分散へのニーズは現時点で限定的ではありますが、社会的な機運の高まりや政府の方針など、今後の外部環境動向を注視し、自社としての事業展開や投資優先度を見極める必要があります。

このように、DC市場が拡大していくに当たり、日本企業の事業機会は多く存在します。主に一般企業が利用するエンタープライズDC、外資系プラットフォーマーを中心としたメガクラウド事業者がけん引するHSDC、いずれにおいても事業機会として捉え、積極的な参入検討や投資を進めていくことが勝機につながるのではないでしょうか。

6. 終わりに

本稿では、国内外先進事例分析や、コンサルティング支援によって蓄積されたナレッジを基に、今後日本企業がDCビジネスに参入するために考慮すべき要諦を考察しました。一般企業ユーザーを対象とした、エンタープライズDCの底堅い推移、クラウドサービスのさらなる発展を背景としたメガクラウド事業者ユーザーが利用するHSDCの成長拡大、いずれにおいても非常に魅力的な事業環境と考えられます。DC事業参入のために必要な取り組みを、本稿で挙げた5つの要諦を参考にして準備することで、国内DCビジネスを自社の事業機会として捉えることができます。

【共同執筆者】

EYストラテジー・アンド・コンサルティング株式会社

テクノロジー/メディア・エンターテインメント/テレコムセクター

水島 幹雄(シニアマネージャー)

池上 駿(マネージャー)

樋口 茉奈(シニアコンサルタント)

EY Parthenon ストラテジー

岡崎 透(ディレクター)

※所属・役職は記事公開当時のものです。

サマリー

国内DC市場は、エンタープライズDCおよびHSDCのいずれにおいても魅力的な事業領域と考えられますが、新規参入や事業拡大を検討する際には留意すべき事項があります。EYではDCビジネスを取り巻くプレイヤーの動向や想定される外部環境変化などからの考察を基に、参入時に考慮すべき5つの要諦を抽出しました。