EYとは、アーンスト・アンド・ヤング・グローバル・リミテッドのグローバルネットワークであり、単体、もしくは複数のメンバーファームを指し、各メンバーファームは法的に独立した組織です。アーンスト・アンド・ヤング・グローバル・リミテッドは、英国の保証有限責任会社であり、顧客サービスは提供していません。

化粧品・トイレタリー業界 第2回:収益認識に関連する取引慣行及び会計処理の特徴

EY新日本有限責任監査法人 消費財セクター

公認会計士 山藤 大

1. はじめに

第1回では、化粧品・トイレタリー業界の範囲と各種流通システムについて解説しました。第2回では、化粧品・トイレタリー業界の特徴的な論点について、以下の順番で解説します。

第2回:化粧品・トイレタリー業界の取引慣行及び会計処理の特徴

- 販売取引形態による会計処理

- リベート等に係る取引慣行及び会計処理

- 返品に係る取引慣行及び会計処理

- ポイント制度に係る取引慣行及び会計処理

なお、文中の意見に関する部分は、私見であることをお断り申し上げます。

2. 販売取引形態による会計処理

(1) 販売取引についての慣行

化粧品・トイレタリー業界では、通常の売渡販売取引、委託販売取引や消化仕入取引等様々な契約形式によりメーカーの商品を百貨店等得意先で最終消費者へ販売しています。

(2) 販売取引形態による会計処理

化粧品・トイレタリー業界における販売取引においても、販売業者である百貨店の商品又は製品の支配獲得時点が収益認識の判定基礎となります。

まず、収益認識基準においては資産に対する支配を顧客に移転することにより、履行義務が充足される時に収益を認識しますが(収益認識基準第35項)、支配の移転を認識する際には、例えば、次の指標を考慮することとされています(収益認識基準第40項)。

(1) 企業が顧客に提供した資産に関する対価を収受する現在の権利を有していること

(2) 顧客が資産に対する法的所有権を有していること

(3) 企業が資産の物理的占有を移転したこと

(4) 顧客が資産の所有に伴う重大なリスクを負い、経済価値を享受していること

(5) 顧客が資産を検収したこと

商品又は製品を最終顧客に販売するために、販売業者等の他の当事者に引き渡す場合には、その時点で、販売業者等が当該商品又は製品の支配を獲得したかどうかを判定します。販売業者等が支配を獲得していない場合には、委託販売契約として商品又は製品を保有している可能性があり、その場合は、販売業者等への引渡し時には収益を認識しません(適用指針75項)。委託販売契約であることを示す指標としては、例えば、次のものがあります(適用指針76項)。

(1) 販売業者等が商品又は製品を顧客に販売するまで、あるいは所定の期間が満了するまで企業が商品又は製品を支配していること

(2) 企業が、商品又は製品の返還を要求することあるいは第三者に商品又は製品を販売することができること

(3) 販売業者等が、商品又は製品の対価を支払う無条件の義務を有していないこと

(ただし、販売業者等は預け金の支払を求められる場合がある)

化粧品・トイレタリー業界における取引については、実務上、百貨店側が負う在庫負担リスクが限定的である、販売価格の決定権がメーカーにある、百貨店の店舗でメーカーの美容部員が直接販売しているといった場合もあるので、契約関係及び取引実態に鑑みて、顧客が誰であるのか、いつの時点で製品の支配が移転しているのかを検討することが求められます。

(3) 本人・代理人取引についての会計処理

化粧品メーカーが販売業者である百貨店を通して最終消費者に製品を販売する場合、百貨店が本人となるか代理人となるかにより、化粧品メーカーでの会計処理が異なります。

企業の役割を本人か代理人か判断するには下記の手順で判定します(適用指針42項)

(1) 顧客に提供する財又はサービスを識別すること

(例えば、顧客に提供する財又はサービスは、他の当事者が提供する財又はサービスに対する権利である可能性がある。)

(2) 財又はサービスのそれぞれが顧客に提供される前に、当該財又はサービスを企業が支配しているかどうかを判断すること

財又はサービスを企業が支配しているかどうかを判定するに当たっては例えば下記の指標を考慮します。(適用指針47項)

(1) 企業が当該財又はサービスを提供するという約束の履行に対して主たる責任を有していること

(2) 当該財又はサービスが顧客に提供される前、あるいは当該財又はサービスに対する支配が顧客に移転した後(例えば、顧客が返品権を有している場合)において、企業が在庫リスクを有していること

(3) 当該財又はサービスの価格の設定において企業が裁量権を有していること

化粧品と百貨店の関係に当てはめると、百貨店が製品を顧客である最終消費者に販売する前に、製品を支配しているかどうかが、百貨店を本人と捉えるか代理人と捉えるかの判断基準となります。

化粧品メーカーが百貨店に対して製品を9,000円で販売して、百貨店は最終消費者へ10,000円で販売する場合を考えてみます。下記では消費税は考慮しません。

① 化粧品メーカーから百貨店へは通常の商品販売契約であり、百貨店が検収を行い、保管責任や棚卸ロス等の在庫リスクを有しています。また、販売価格決定については一定の裁量権を有しています。

この場合、適用指針47項に照らして考えると、百貨店は在庫リスクを有しており、価格の設定においても裁量権を有していますので、本人と捉えられます。そのため、化粧品メーカーが百貨店に販売した際に支配が移転されていると考え、化粧品メーカーでは9,000円の売上が計上されます。

② 化粧品メーカーから百貨店への販売契約が消化仕入契約であり、百貨店は検収を行わず製品の法定所有権は化粧品メーカーにあり、保管責任及び在庫リスクも化粧品メーカーが有しています。また、百貨店では一切の販売価格設定についての裁量権を有していません。

顧客への販売時に製品の法的所有権が百貨店に移転し、同時に最終消費者へ移転します。百貨店では、最終消費者から販売代金10,000円を受け取り、9,000円を化粧品メーカーに支払います。

この場合、百貨店は在庫リスクを有しておらず価格設定においても裁量権を有していませんので代理人と捉えられます。そのため、化粧品メーカーが本人となり百貨店から最終顧客に販売された時点で売上10,000円を計上します。百貨店への販売価格9,000円との差額1,000円については販売手数料等の科目で処理をします。ここでは売掛金と相殺しています。

3. リベート等に係る取引慣行及び会計処理

(1) リベート等に係る取引慣行

リベートは売上割戻とも呼ばれ、一定期間に多額又は多量な取引をした小売業者や卸売業者に対してメーカー側が売上代金の返戻を行うことを指します。化粧品・トイレタリー業界では、メーカーと百貨店やドラッグストアとの間でよく見られる取引慣行です。契約に定められた一定期間の取引数量、取引金額に基づき支払われるリベート、あらかじめ契約に定められた一定以上の取引数量、取引金額を満たした場合に支払われる条件達成型のようなリベートがあります。また、得意先に対して自社の製品の販売促進を図るために、センターフィーや販売促進費補助など、営業政策上の観点から、得意先の営業地域の特殊事情や現在までの得意先の貢献度合い等に応じた得意先への補塡(ほてん)的なものもあり、これらを含めて「広義のリベート」として存在します。

また、その決済方法としては、直接金銭を支払う方法や売掛金と相殺する方法などが一般的です。

(2) リベート等に係る会計処理

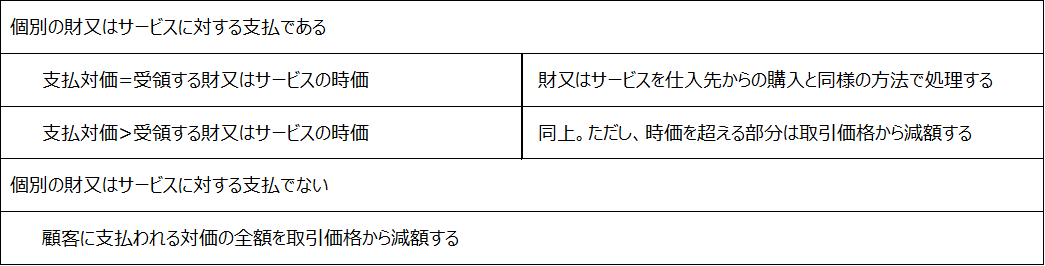

収益認識基準では、リベートは、顧客から受領する別個の財又はサービスとの交換に支払われるものである場合を除き、取引価格から減額されます(収益認識基準第63項、適用指針第30項)。次のいずれに該当するかを判断し、収益控除か販管費として計上するかを検討することが考えられます。

なお、リベート等の条件には様々なケースが存在するため、期末時点で最終的なリベート金額が確定していない場合もあります。たとえば、条件達成型リベートでは取引金額によりリベート額が変更となるため、顧客と約束した対価のうち変動する可能性のある部分(変動対価)が含まれることになります。この場合、財又はサービスの顧客への移転と交換に、企業が権利を得ることとなる対価の額を見積る必要があります(収益認識基準第50項)。このため、期末においては、計上した収益に対応して発生すると見込まれる条件達成型リベート等を、適切に見積り、収益から減額する必要があります。見積の際には条件達成等の不確実性が解消される際に、当該時点までに計上された収益の著しい減額が発生しない可能性が高い部分、例えば条件達成が確実と見込まれる部分以外は減額の対象とすることに留意する必要があります。(収益認識基準第54項)

4.返品に係る取引慣行及び会計処理

(1) 返品に係る取引慣行

化粧品・トイレタリー業界では新製品と既存製品との入れ替えが頻繁なため、メーカーが卸売業者や小売業者から自社製品の返品を受け入れる取引慣行があります。

また、訪問販売流通や通信販売流通においても、返品の取引慣行は存在しますが、一般的にはB to Cの取引では返品率が低いと考えられます。

(2) 返品に係る会計処理

収益認識基準適用前では、販売時に対価の全額が収益として計上されるとともに、過去の返品実績等に基づき返品調整引当金が計上され、その引当金の繰入額については売上総利益の調整としてきました。これに対して、収益認識基準では返品されると見込まれる商品等の対価を除いた額で収益を計上することとされ、販売時に対価の全額を収益として計上することは認められなくなりました。

具体的に返品権付きの商品又は製品(及び返金条件付きで提供される一部のサービス)を販売した場合は、次の処理を行います(適用指針第85項)。

(1) 企業が権利を売ると見込む対価の額(返品されると見込まれる商品又は製品の対価を除く)で収益を認識する。

(2) 返品されると見込まれる商品又は製品については、収益を認識せず、当該商品又は製品について受け取った又は受け取る額で返金負債を認識する。

(3) 返金負債の決済時に顧客から商品又は製品を回収する権利について資産を認識する

(3) について、売上計上時点で認識する資産の金額については、返品された製品又は商品を廃棄するのか、再販するのかなど、企業が経営上、返品された商品又は製品をどのように取り扱っているかに応じて、金額が変わってくるものと考えられます。このように、返品に関する検討に当たっては、企業ごとに返品取引の実態を基準に当てはめて判断することが求められます。

返品権付きの商品又は製品の収益計上時の仕訳は次のとおりです。

5. ポイント制度に係る取引慣行及び会計処理

(1) ポイント制度に係る取引慣行

ポイント制度は、企業の販売促進の手段の一つとして百貨店、家電量販店、スーパーなどの小売業者が広く採用している制度です。化粧品・トイレタリー業界では、化粧品のカウンセリング販売、訪問販売及び通信販売などの消費者とメーカーが直接取引する流通システムにおいて導入しているケースが見られます。例えば、インターネットの通信販売などでは、購入金額の一定割合を顧客にポイントとして付与し、顧客は次回購入時に蓄積したポイントを利用できるシステムを採用しています。

(2) ポイント制度に係る会計処理

収益認識基準では、顧客との契約において、既存の契約に加えて追加の財又はサービスを取得するオプションを顧客に付与する場合に、当該オプションが顧客に重要な権利を提供するときには、将来の財又はサービスが移転する時、あるいは当該オプションが消滅する時に収益を認識することとされています(適用指針第140項)。実務上の対応として、ポイント付与数、ポイント残高、ポイントの利用割合などを管理することが求められます。

売上計上時にポイントを付与する場合の仕訳は次のとおりです。

商品の販売(売上高として計上)とポイント付与(契約負債として計上)は、別個の履行義務となるため、取引価格を各履行義務に配分する必要があります。今後使用が見込まれるポイント割合や独立販売価格を考慮して、取引価格が売上高と契約負債に配分されることになります。

【参考文献等】

- 中島美佐子著『業界の最新常識 よくわかる化粧品業界』(日本実業出版社)

- 太田達也著『「収益認識会計基準と税務」 完全解説』(税務研究会出版局)

- 新日本有限責任監査法人『何が変わる? 収益認識の実務』(中央経済社)

- EY新日本有限責任監査法人『企業への影響からみる 収益認識会計基準 実務対応Q&A』(清文社)

化粧品・トイレタリー業界

- 第1回:化粧品・トイレタリー業界の範囲と各種流通システムの解説 (2024.03.25)

- 第2回:化粧品・トイレタリー業界の取引慣行及び会計処理の特徴(2024.03.26)

- 第3回:その他の取引慣行及び会計処理の特徴 (2024.03.27)