EYとは、アーンスト・アンド・ヤング・グローバル・リミテッドのグローバルネットワークであり、単体、もしくは複数のメンバーファームを指し、各メンバーファームは法的に独立した組織です。アーンスト・アンド・ヤング・グローバル・リミテッドは、英国の保証有限責任会社であり、顧客サービスは提供していません。

有形固定資産 第10回:不動産の流動化

公認会計士 蛇谷 光生

公認会計士 高野 昭二

【ポイント】

不動産の流動化とは、流動性の低い不動産を流動性の高い証券等に置き変えるプロセスをいいます。不動産の流動化にあたっては、その取引が売却取引と金融取引のいずれに該当するかの判断が論点となります。

(1) 不動産の流動化の概要

不動産については通常は現物について売買され、現物に係る所有権を保有するのが一般的ですが、近年の不動産流動化制度の整備により、有価証券として保有することがあります。これが不動産の流動化と呼ばれるものです。不動産の流動化とは、一般的には不動産を有する譲渡人が、特定の資産保有を目的とする特別目的会社(SPC:Special Purpose Companyの略)を設立して、そこに不動産を移転し、その資産が生み出す将来のキャッシュ・フローを元手に資金調達を行う手法のことをいいます。一般的には不動産の所有者が賃貸借契約により賃貸収入を得ますが、不動産を流動化すると、不動産がオフバランスとなり、賃貸収入の代わりに利息収入を得ることになります。

不動産の流動化の目的は主に企業の信用力がない場合でも、不動産そのものの使用価値に着目して資金調達ができるメリットがあり、また元の所有者にとって資産がオフバランスとなることから、財務体質が健全化するというメリットがあります。

このような不動産の流動化に係る会計処理を取りまとめたものとして、移管指針第10号「特別目的会社を活用した不動産の流動化に係る譲渡人の会計処理に関する実務指針」が公表されています。この実務指針では、主に不動産の流動化による売却処理を行うための根拠としてのリスクの移転に係る判断等について、明確化するための説明がなされています。

(2) 不動産の流動性の会計処理

① リスク・経済価値アプローチによる判定

不動産が特別目的会社に適正な価額で譲渡されており、かつ、当該不動産に係るリスクと経済価値のほとんど全てが、譲受人である特別目的会社を通じて他の者に移転している場合に、譲渡人は不動産の譲渡取引を売却取引として会計処理することが認められています(リスク・経済価値アプローチ)。

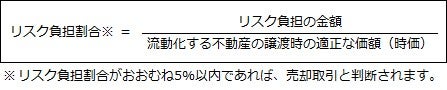

② 具体的な判断基準

リスクと経済価値の移転についての判断に当たっては、リスク負担を流動化する不動産がその価値の全てを失った場合に生ずる損失であるとして、以下の算式で示したリスク負担割合によって判定し、流動化する不動産の譲渡時の適正な価額(時価)に対するリスク負担の割合がおおむね5%の範囲内であれば、リスクと経済価値のほとんど全てが他の者に移転しているものとして取り扱い、その場合売却処理を行うことになります。一方、リスク負担の割合が5%を超える場合には、金融取引として処理することになります。

③ 具体的な判断基準(開発を行っているケース)

譲渡人が譲渡不動産について開発を行い開発コストも負担する場合で、譲渡物件が開発物件に一体として包含されているようなケースでは、全体の開発コストのうち、譲渡人が負担すべき金額をリスク負担の金額と考え、リスク負担割合の算定は以下の算式によって行うこととなります。

なお、合理的に見積り可能な開発物件の譲渡時の適正な価額については、例えば、経済情勢を反映した適切な開発計画における販売時価に基づいて合理的に算定された時価によることが考えられます。

(3) 不動産の流動性のスキーム・仕訳例

不動産の流動化の取引をイメージするために、代表的なスキームと仕訳例をもって説明いたします。

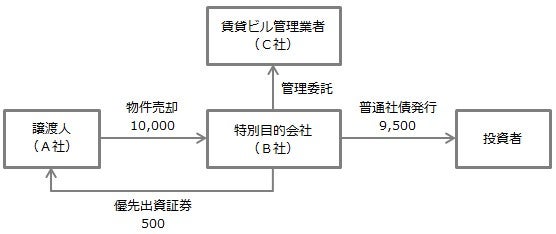

- スキーム

- 前提条件

① A社(譲渡人)が所有する簿価6,000の賃貸用不動産(物件)を特別目的会社であるB社に10,000(時価)で売却します。

② B社は、物件購入資金の調達を目的として、普通社債9,500と優先出資証券(持分)500を発行します。

③ A社は、B社の発行した優先出資証券500を購入します。

④ B社は、物件の管理をC社に委託します。

⑤ 以後、B社は毎年物件の賃貸収入として1,000を収入し、賃貸原価400(管理手数料100を含む。)が発生します。

⑥ B社は毎年社債利息として380、優先出資の配当金として220を支払います。

⑦ A社B社間には買戻し特約等の契約はありません。

- A社のリスク負担割合

リスク負担割合 =リスク負担の金額÷流動化する不動産の譲渡時の適正な価額(時価)

=500(※) ÷ 10,000=5%

(※) A社が優先出資証券分500を保有していることによるリスク負担

- A社の仕訳

① 譲渡時の仕訳

② 毎期の仕訳(配当金の受取り)

上記の設例ではA社のリスク負担割合が5%であるため、売却処理を行いましたが、A社が購入した優先出資証券が3,000、投資家向けに発行された普通社債が7,000であった場合には、リスク負担割合が30%(5%超)となるため売却処理は認められず、金融取引として処理することになります。この場合のA社の会計処理を示せば以下のとおりです。なお、支払利息は280とします。

- A社の仕訳

① 譲渡時の仕訳

② 毎期の仕訳(賃貸収入・原価、利息の支払い)

この記事に関連するテーマ別一覧

有形固定資産

- 第1回:有形固定資産の概要 (2016.11.28)

- 第2回:取得原価の決定 (2016.11.28)

- 第3回:減価償却の概要 (2017.01.23)

- 第4回:減価償却方法 (2017.02.03)

- 第5回:定額法及び定率法(数値例) (2017.02.03)

- 第6回:資本的支出と修繕費 (2017.02.21)

- 第7回:有形固定資産の除却・売却 (2017.02.22)

- 第8回:土地再評価差額金 (2017.02.24)

- 第9回:圧縮記帳等 (2017.03.10)

- 第10回:不動産の流動化 (2017.03.10)

- 第11回:業種別の固定資産会計 (2017.03.10)

- 第12回:有形固定資産の開示 (2017.03.10)

減損会計は以下のページをご覧ください。

賃貸不動産は以下のページをご覧ください。