EYとは、アーンスト・アンド・ヤング・グローバル・リミテッドのグローバルネットワークであり、単体、もしくは複数のメンバーファームを指し、各メンバーファームは法的に独立した組織です。アーンスト・アンド・ヤング・グローバル・リミテッドは、英国の保証有限責任会社であり、顧客サービスは提供していません。

有形固定資産 第8回:土地再評価差額金

公認会計士 蛇谷 光生

公認会計士 高野 昭二

【ポイント】

土地再評価差額金は、時限立法によって定められたものであって、今後新たに計上することはできません。また、土地再評価差額金は税効果会計の対象となりますが、「再評価に係る繰延税金資産・負債」として他の繰延税金資産・負債とは区別する必要があります。

(1) 土地再評価差額金の概要

土地再評価差額金は、金融の円滑に資すること等を目的として制定された「土地の再評価に関する法律」(以下、土地再評価法といいます)に基づき、大会社等の一定の会社が、事業用土地について時価による評価を行い、当該事業用土地の帳簿価額を改定することにより計上されたものをいいます。

土地再評価差額金は、繰延税金資産・負債の額を控除して算定され、貸借対照表上の「その他の包括利益累計額」(連結貸借対照表)又は「評価・換算差額等」(個別貸借対照表)に区分して表示します。

なお、土地再評価法に基づく再評価は、時限立法であるため、新たに土地の再評価を行うことはできません。

(2) 土地再評価差額金に係る税効果

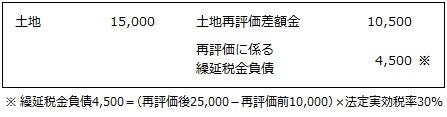

会計上、土地の再評価を行ったとしても、税務上の帳簿価額は変動しないため、会計上と税務上の帳簿価額の差額(一時差異)について税効果を認識する必要があります。その場合、他の一時差異と何ら変わりはなく、繰延税金資産については回収可能性に応じて計上し、繰延税金負債については全額を計上することになります。ただし、表示上は「再評価に係る繰延税金資産」又は「再評価に係る繰延税金負債」の勘定科目を用いて、他の繰延税金資産・負債と区別する必要があります。

- 土地の再評価前簿価10,000、再評価後簿価25,000のケース(法定実効税率30%)

(3) 土地再評価差額金の取崩し

土地の再評価は一度だけしか行えないものであるため、新たに土地再評価差額金を計上したり、直近の時価に洗い替えをしたりすることはできません。従って、土地評価差額金が増減する場面は以下の場合に限られ、極めて限定的であるといえます。

- 土地を売却等により処分した場合

- 土地の減損処理を行う場合

- 再評価に係る繰延税金資産に対して、回収可能性の変化があった場合

- 税制改正により法定実効税率が変更となった場合

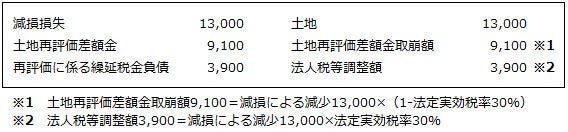

土地再評価法では、再評価を行った事業用土地を売却等により処分した場合及び当該事業用土地について予測することができない減損が生じたことにより帳簿価額を減額した場合に、土地再評価差額金の全部又は一部を取り崩さなければならないとされており、また、これら以外の事象を原因として取り崩すことはできないこととされています(土地再評価法第8条)。

- 土地の再評価前簿価10,000、再評価後簿価25,000のケース(法定実効税率30%)

(追加条件)当期末に土地の回収可能価額が12,000となり、25,000から50%超下落し回復可能性はないと判断したため、減損処理を行ったケース

(4) 法定実効税率の変更等

再評価に係る繰延税金負債の金額又は再評価に係る繰延税金資産の金額に異動が生ずる場合には、再評価差額金を計上し直すものとされているため(土地再評価法第7条第3項)、税率変更に伴う再評価に係る繰延税金の増減額は再評価差額金に加減しなければなりません。

- 土地の再評価前簿価10,000、再評価後簿価25,000のケース(法定実効税率30%)

(追加条件)当期末に法定実効税率が30%から25%に改正されたケース

なお、繰延税金資産の回収可能性の見積りに変化が生じ、回収可能額が減少した場合には、再評価に係る繰延税金資産を減少させ、借方の土地再評価差額金を増加させる必要があります。

(5) 包括利益との関係

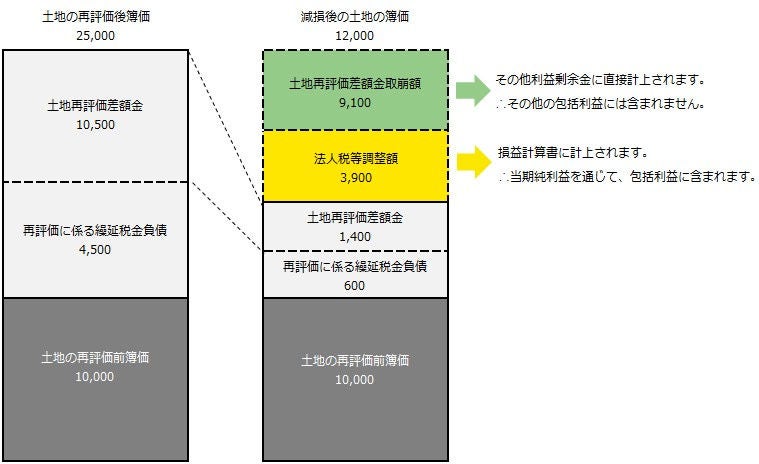

土地再評価差額金は、再評価後の金額が土地の取得原価とされることから、売却損益及び減損損失等に相当する金額が当期純損益に計上されない取扱いとなっているため、その取崩額は組替調整額に該当せず、株主資本等変動計算書において利益剰余金への振替として表示されます(包括利益の表示に関する会計基準第31項)。すなわち、土地再評価差額金取崩額は、当期の損益計算書を経由することなく直接その他利益剰余金に計上され、同額の土地再評価差額金が減少することから純資産が変動せず、その他の包括利益とはならないことになります((3)土地再評価差額金の取崩しの図表をご参照ください)。

ただし、再評価に係る繰延税金資産に対して回収可能性の変化があった場合や、税制改正により法定実効税率が変更となった場合には、再評価に係る繰延税金資産・負債が変動し、同額の土地再評価差額金が増減することで純資産の変動が生ずるため、その他の包括利益として認識する必要があります((4)法定実効税率の変更等をご参照ください)。

(6) 連結財務諸表上の取扱い

連結財務諸表においては、基本的に支配獲得時において子会社が計上していた土地再評価差額金は投資勘定と相殺消去されるため、連結財務諸表の純資産の部に計上される土地再評価差額金は、親会社が計上した土地再評価差額金のほか、支配獲得後に連結子会社が計上した土地再評価差額金のうち親会社持分相当額(持分法適用関連会社については部分時価評価法)により構成されることとなります。

また、土地再評価差額金を計上している土地について連結会社間で売買された場合、土地売却損益については内部取引として消去対象となります。一方で、土地再評価差額金取崩額については連結上、実現したものと見なして消去対象とはなりません。従って、土地再評価差額金取崩額は消去されることなく、連結株主資本等変動計算書にそのまま表示されることになります。

(7) 分配可能額との関係

土地再評価差額金が貸方残高となっている場合は分配可能利益に含まれませんが、借方残高となっている場合には配当制限が課せられるため、その金額だけ分配可能利益が減少することになります。

この記事に関連するテーマ別一覧

有形固定資産

- 第1回:有形固定資産の概要 (2016.11.28)

- 第2回:取得原価の決定 (2016.11.28)

- 第3回:減価償却の概要 (2017.01.23)

- 第4回:減価償却方法 (2017.02.03)

- 第5回:定額法及び定率法(数値例) (2017.02.03)

- 第6回:資本的支出と修繕費 (2017.02.21)

- 第7回:有形固定資産の除却・売却 (2017.02.22)

- 第8回:土地再評価差額金 (2017.02.24)

- 第9回:圧縮記帳等 (2017.03.10)

- 第10回:不動産の流動化 (2017.03.10)

- 第11回:業種別の固定資産会計 (2017.03.10)

- 第12回:有形固定資産の開示 (2017.03.10)

減損会計は以下のページをご覧ください。

賃貸不動産は以下のページをご覧ください。